Анализ счетов 20 и 26

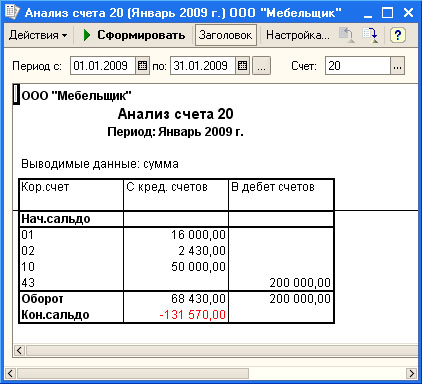

Построим отчет Анализ счета (Отчеты > Анализ счета) для счета 20 (рис. 13.16).

Рис. 13.16. Отчет Анализ счета для счета 20

На счет списаны следующие расходы:

Со счета 01 ( Д20 К01 ) - 16000 руб. Это - стоимость основных средств, которая списана на производственные расходы сразу после принятия этих основных средств к учету.

Со счета 02 ( Д20 К02 ) - 2430 руб. Это - амортизация ОС, используемых для производственных целей;

Со счета 10 - ( Д20 К10 ) 50000 руб. Это - стоимость материалов, списанных в производство.

В нашем учебном примере мы не начисляли заработную плату работникам основного производства, поэтому здесь нет списания расходов по заработной плате (со счета 70), расходов по ЕСН (счет 69) и других.

Со счета списана плановая себестоимость готовой продукции на счет 43 ( Д43 К20 ) в сумме 200000 руб.

Дебетовый оборот счета составил 68430 руб., кредитовый - 200000 руб, итого, до закрытия счетов, на счете образовалось отрицательное дебетовое сальдо в размере 131570 руб.

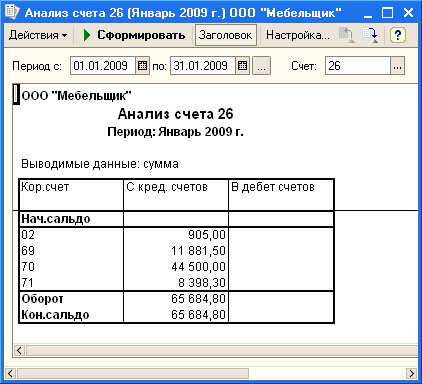

Теперь посмотрим, какие расходы собраны на счете 26 к 31.01.2009 (рис. 13.17).

Рис. 13.17. Отчет Анализ счета для счета 26

На счет отнесены следующие расходы:

Со счета 02 ( Д26 К02 ) - 905 руб. - амортизация ОС, используемых в общехозяйственных целях;

Со счета 69 ( Д26 К69 ) 11881,5 руб. - начислен ЕСН на заработную плату работников администрации;

Со счета 70 ( Д26 К70 ) 44500 руб. - заработная плата работников администрации;

Со счета 71 ( Д26 К71 ) - 8398,3 руб. - подотчетные средства, израсходованные в общехозяйственных целях.

Дебетовый оборот счета составил 65684,8 руб., столько же составило конечное дебетовое сальдо.

При закрытии счетов в конце месяца должны быть выполнены следующие записи:

| Д20 К26 65684,8 руб. - отнесены общехозяйственные расходы на счет основного производства. |

После этой записи окажется, что дебетовый оборот счета 20 составит 65684,8 + 68430 = 134114,8 руб. Таким образом, для того, чтобы закрыть счет 20 и выявить на счете 43 реальную себестоимость выпущенной продукции, мы должны использовать следующую сторнировочную проводку:

| Д43 К20 65885,2 руб. |

65885,2 = 200000 - 134114,8.

Теперь проверим, как программа выполнит закрытие счетов в автоматическом режиме. Для этого создадим новый документ Закрытие месяца ( Операции > Регламентные операции > Закрытие месяца ) (рис. 13.18).

Рис. 13.18. Настройка документа Закрытие месяца

В документе мы установили опцию Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска. Благодаря этой установке система автоматически проведет указанные операции в бухгалтерском и налоговом учете.

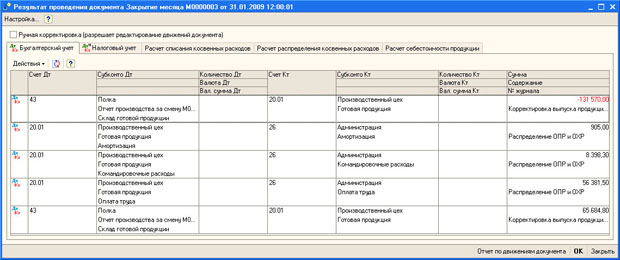

Посмотрим, как выглядят проводки по бухгалтерскому учету (рис. 13.19).

увеличить изображение

Рис. 13.19. Результат проведения документа Закрытие месяца

Документ сформировал проводки вида Д20.01 К26 по отдельным видам расходов на общую сумму 65684,8 руб. Этими проводками общехозяйственные расходы были включены в расходы по основному производству. В нашем случае использовался лишь один вид номенклатуры - Готовая продукция. Если бы их было несколько - документ произвел бы распределение общехозяйственных расходов между ними в соответствии с выбранной базой распределения - в нашем случае это - плановая себестоимость выпуска.

Так же документ сформировал две проводки вида Д43 К20.01. Первая проводка была сделана на -131 570 руб. - отрицательная сумма в данном случае означает, что проводка является сторнировочной. Вторая проводка была сделана на сумму 65684,8 руб. - это дополнительная проводка, которая была сделана после переноса на счет 20.01 общехозяйственных расходов.

В итоге, если сложить суммы этих проводок, окажется, что они эквивалентны одной сторнировочной проводке вида Д43 К20.01 на сумму 65885,2 руб. Таким образом, документ сформировал вполне ожидаемые изменения в бухгалтерском учете, соответствующие вышеприведенному расчету.

Теперь посмотрим, как выглядит счет 43, сформируем отчет Анализ счета для него (рис. 13.20).

Рис. 13.20. Отчет Анализ счета для счета 43

Из отчета видно, что в итоге себестоимость продукции, списанной на счет, составила 134114,8 руб.

Для того чтобы провести более глубокий анализ счета, можно воспользоваться другими отчетами. Например, отчет Карточка счета позволяет получить детальную информацию о движениях по счету (рис. 13.21).

увеличить изображение

Рис. 13.21. Отчет Карточка счета для счета 43

Теперь готовая продукция отражается по реальной себестоимости на счете 43. Посмотрим, как можно отразить в программе ее реализацию.

Для того, чтобы сформировать отчет по себестоимости выпущенной продукции, можно воспользоваться cправкой-расчетом Себестоимость продукции (Операции > Регламентные операции > Справки-расчеты > Себестоимость продукции), рис. 13.22.

увеличить изображение

Рис. 13.22. Справка-расчет Себестоимость продукции

Для того, чтобы узнать подробности о том, из каких частей складывается себестоимость произведенной продукции, можно воспользоваться справкой-расчетом Калькуляция себестоимости товаров и услуг (Операции > Регламентные операции > Справки-расчеты > Калькуляция), рис. 13.23.

увеличить изображение

Рис. 13.23. Справка-расчет Калькуляция себестоимости продукции

Обратите внимание и на другие справки-расчеты, расположенные по адресу Операции > Регламентные операции > Справки-расчеты.