Временные ряды

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Аддитивную модель временного ряда формируют следующие значения компонент уровня временного ряда …

| yt = 7; T = 6,5; S = 0; E = -0,5 | |||

| yt = 7; T = 3,5; S = -2; E = -1 | |||

| yt = 7; T = 7,5; S = 0; E = -0,5 | |||

| yt = 7; T = 3,5; S = 2; E = 1 |

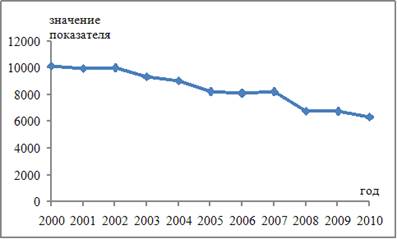

Изображенный на рисунке временной ряд содержит следующие компоненты:

| убывающую тенденцию и случайную компоненту | |||

| возрастающую тенденцию и случайную компоненту | |||

| убывающую сезонную компоненту и случайную компоненту | |||

| сезонную компоненту и убывающую случайную компоненту |

Ряд, уровни которого образуются как сумма среднего уровня ряда и некоторой случайной компоненты, изображен на графике …

1

| |

2

| |

3

| |

4

|

Для аддитивной модели временного ряда Y = T + S + E лаг модели равен 4 и известны значения трех скорректированных сезонных компонент:  ,

,  ,

,  ,

,  равна …

равна …

Известно, что дисперсия временного ряда Y увеличивается с течением времени. Значит, ряд Y …

| нестационарным | |||

| стационарным | |||

| автокорреляционным | |||

| сбалансированным |

Автокорреляцией уровней ряда называется корреляционная зависимость между …

| последовательными уровнями ряда | |

| уровнями двух рядов | |

| компонентами, образующими уровни ряда | |

| факторами, формирующими уровень ряда |

Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле  , где

, где  – значение коэффициента автокорреляции остатков модели. Минимальная величина значения

– значение коэффициента автокорреляции остатков модели. Минимальная величина значения  будет наблюдаться при ________ автокорреляции остатков.

будет наблюдаться при ________ автокорреляции остатков.

| положительной | |

| отрицательной | |

| нулевой | |

| бесконечно малой |

Известно, что временной ряд Y порожден случайным процессом, который по своим характеристикам является «белым шумом». Значит, ряд Y …

| стационарный | |

| нестационарный | |

| автокорреляционный | |

| сбалансированный |

Для мультипликативной модели временного ряда Y = T · S · E сумма скорректированных сезонных компонент равна …

| лагу | |

| половине лага |

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для аддитивной модели временного ряда для уровня y3 получено уравнение тренда T = 3,14 + 2,07t. Известны значения компонент: S3 = 1,6; E3 = –0,3. Тогда значение уровня временного ряда y3 будет равно …

| 10,65 | ||

| 9,35 | ||

| 1,3 | ||

| 6,51 |