Финансовые показатели деятельности предприятия.

Технико-экономические показатели деятельности транспортно-экспедиционного предприятия.

Раздел 11 Анализ работы транспортно-экспедиционного предприятия.

Определение издержек на транспортно-экспедиционные услуги.

Определение степени влияния спроса на перевозки и услуги на величину тарифа.

В условиях развитого рынка и цивилизованной конкуренции спрос на перевозки и услуги и тариф находятся в обратно пропорциональной зависимости, т.е. чем выше тариф, тем ниже спрос и наоборот.

Если под влиянием небольшого изменения тарифа спрос почти не меняется, считают,чтоон неэластичен. Если под влиянием величины тарифа спрос претерпевает существенные изменения, считается, что он эластичен.

Спрос на перевозки и услуги будет эластичен, т.е. заметно реагировать на изменение тарифа в случаях, когда повышенный тариф связан с повышением качества транспортного обслуживания, естественным ростом инфляции.

Если спрос на перевозки и услуги изменяется с изменением величины тарифа, то экспедиционному предприятию рекомендуется рассмотреть возможность снижения тарифа, т.к. сниженный тариф принесет больший объем общего дохода. При этом, естественно, необходимо учитывать общую величину издержек на транспортно-экспедиционные услуги.

Величина тарифа на транспортно-экспедиционную услугу определяется, в первую очередь, издержками транспортно-экспедиционного предприятия. Тариф должен покрывать эти издержки и обеспечивать определенную прибыль предприятия. В странах с развитой рыночной экономикой прибыль составляет 10-12 процентов к издержкам на транспортно-экспедиционные услуги.

В состав транспортно-экспедиционныхиздержеквходят:

- материальные затраты,

- затраты на оплату труда,

- отчисления на социальные нужды,

- амортизация основных фондов,

- прочие затраты.

Себестоимость транспортно-экспедиционных услуг во многом определяет их конкурентоспособность.

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Полное представление о финансовом положении предприятия дает анализ бухгалтерского баланса и отчета о прибылях и убытках, результаты которого можно сравнивать с аналогичными результатами деятельности конкурентов.

При рассмотрении вопроса о конкурентоспособности предприятия и при оценке уровня конкурентоспособности достаточно использование нескольких относительных показателей (коэффициентов), которые помогают сопоставить финансовое положение экспедитора с положением других экспедиторов.

В качестве подобных показателей могут использоваться следующие:

-доходность капиталовложений;

- рентабельность собственного капитала;

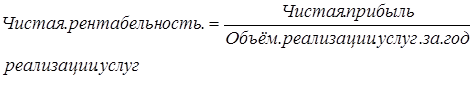

- чистая рентабельность реализации услуг;

- производительность труда.

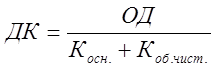

Доходность капиталовложений ( ) - количественный показатель, характеризующий отдачу на вложения в активы предприятия.

) - количественный показатель, характеризующий отдачу на вложения в активы предприятия.

Величина ДК отражает эффективность использования активов предприятия или способность предприятия (как совокупности актов и персонала, включая руководство) приносить доход.

где  - доход от основной деятельности предприятия до вычета налогов и % за кредит. Его величина равна сумме выручки от реализации услуг за вычетом всех издержек, связанных с их реализацией;

- доход от основной деятельности предприятия до вычета налогов и % за кредит. Его величина равна сумме выручки от реализации услуг за вычетом всех издержек, связанных с их реализацией;

- "основной" капитал (основные активы);

- "основной" капитал (основные активы);

- "чистый оборотный капитал" (сумма текущих активов об.чист. за вычетом суммы краткосрочных обязательств, по которым не выплачиваются проценты (кредиторская задолженность (коммерческий кредит), задолженность по налогам и дивидендам, начисленная (но не выплаченная) заработная плата, другие накопленные обязательства.

- "чистый оборотный капитал" (сумма текущих активов об.чист. за вычетом суммы краткосрочных обязательств, по которым не выплачиваются проценты (кредиторская задолженность (коммерческий кредит), задолженность по налогам и дивидендам, начисленная (но не выплаченная) заработная плата, другие накопленные обязательства.

Рентабельность собственного капитала ( ) является важнейшим критерием эффективности деятельности предприятия.

) является важнейшим критерием эффективности деятельности предприятия.

где чистая прибыль - прибыль после уплаты налога.

Рентабельность собственного капитала - итоговый показатель деятельности предприятия.Он показывает, насколько эффективно используется капитал предприятия.

Чистая рентабельность реализации услуг - показатель, показывающий, какую отдачу приносят реализации услуг после вычета всех расходов и налога на прибыль и отражает долю чистой прибыли от реализации услуг в обороте (объеме реализации) предприятия.

Эффективность работы экспедитора во многом зависит от производительности труда на предприятии. Поэтому, рекомендуется рассчитывать и планировать этот показатель как отношение прибыли предприятия к фонду заработной платы.

Одним из основных факторов конкурентоспособности в настоящее время является эффективность инновационного процесса (освоения новых технологий перевозок и услуг).

Оценка конкурентоспособности транспортно-экспедиторского предприятия позволяет наметить основные направления и разработать мероприятия по повышению конкурентоспособности.