Способы оценки степени риска

Многие финансовые операции (венчурное инвестирование, покупка акций, кредитные операции и др.) связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину.

Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск предпринимателя количественно характеризуется субъективной оценкой вероятной, т.е. ожидаемой, величины максимального и минимального дохода (убытка) от данного вложения капитала. При этом чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска.

Риск представляет собой действие в надежде на счастливый исход по принципу "повезет-не повезет". Принимать на себя риск предпринимателя вынуждает прежде всего неопределенность хозяйственной ситуации, т.е. неизвестность условий политической и экономической обстановки, окружающей ту или иную деятельность, и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем больше и степень риска.

Неопределенность хозяйственной ситуации обусловливается следующими факторами: отсутствием полной информации, случайностью, противодействием.

Отсутствие полной информации о хозяйственной ситуации и перспектив ее изменения заставляет предпринимателя искать возможность приобрести недостающую дополнительную информацию, а при отсутствии такой возможности начать действовать наугад, опираясь на свой опыт и интуицию.

Неопределенность хозяйственной ситуации во многом определяется фактором случайности.

Случайность - это то, что в сходных условиях происходит неодинаково, и поэтому ее заранее нельзя предвидеть и прогнозировать.

Однако при большом, количестве наблюдений за случайностями можно обнаружить, что в мире случайностей действуют определенные закономерности. Математический аппарат для изучения этих закономерностей дает теория вероятности. Случайные события становятся предметом теории вероятности только тогда, когда с ним связываются определенные числовые характеристики - их вероятности.

Случайные события в процессе их наблюдения повторяются с определенной частотой. Частота случайного события представляет собой отношение числа появлений этого события к общему числу наблюдений. Частота обычно обладает статистической устойчивостью в том смысле, что при многократном наблюдении ее значения мало меняются. Таким образом, частоты случайного события как бы группируются около некоторого числа. Устойчивость частоты отражает некоторое объективное свойство случайного события, заключающееся в определенной степени его возможности.

Мера объективной возможности случайного события А называется его вероятностью. Именно около числа этой вероятности группируются частоты события А.

Вероятность любого события колеблется от 0 до 1,0. Если вероятность равна нулю, то событие считается невозможным. Если же вероятность равна единице, то событие является достоверным.

Вероятность позволяет прогнозировать случайные события. Она дает им количественную и качественную характеристику. При этом уровень неопределенности и степень риска уменьшаются.

( Из курса математики Вероятность (Р) события (Е) – отношение числа К случаев благоприятных исходов, к общему числу всех возможных исходов (М).

Р(Е)= К / М

Вероятность наступления события может быть определена объективным или субъективным методом.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, вероятность выпадения “орла” или “решки” при подбрасывании идеальной монеты – 0,5.

Субъективный метод основан на использовании субъективных критериев (суждение оценивающего, его личный опыт, оценка эксперта) и вероятность события в этом случае может быть разной, будучи оцененной разными экспертами.

В связи с этими различиями в подходах необходимо отметить несколько нюансов:

Во-первых, объективные вероятности имеют мало общего с инвестиционными решениями, которые нельзя повторять много раз,

тогда как вероятность выпадения “орла” или “решки” равна 0,5 при значительном количестве подбрасываний, а например при 6 подбрасываниях может выпасть 5 “орлов” и 1 “решка”.

Во-вторых, одни люди склонны переоценивать вероятность наступления неблагоприятных событий и недооценивать вероятность наступления положительных событий, другие наоборот, т.е. по разному реагируют на одну и ту же вероятность (когнитивная психология называет это эффектом контекста).

Однако, несмотря на эти и другие нюансы, считается, что субъективная вероятность обладает теми же математическими свойствами, что и объективная.)

Размах вариации (R) – разница между максимальным и минимальным значением какого-либо события

R= Xmax - Xmin

Этот показатель дает очень грубую оценку риску, т.к. он является абсолютным показателем и зависит только от крайних значений ряда.

_

Х среднее ожидаемое значение какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления (сумма произведений ее значений на их вероятности):

_

Х среднее ожидаемое значение – важнейшая характеристика случайной величины, т.к. служит центром распределения ее вероятностей. Смысл ее заключается в том, что она показывает наиболее правдоподобное значение какого-либо события .

Пример. Имеются два варианта вложения капитала. Установлено, что при вложении капитала

в мероприятие А получение прибыли в сумме - 25 тыс.руб. имеет вероятность 0,6,

а в мероприятие Б получение прибыли в сумме - 30 тыс.руб. имеет вероятность 0,4.

Тогда ожидаемое получение прибыли от вложения капитала (т.е. математическое ожидание) составит:

по мероприятию А - 15 тыс.руб. (25 х 0,6);

по мероприятию Б - 12 тыс.руб. (30 х 0,4).

Вероятность наступления события может быть определена объективным или субъективным методом.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 25 тыс.руб. была получена в 120 случаях из 200, то вероятность получения такой прибыли составляет 0,6 (120 / 200).

Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях. К таким предположениям могут относиться: суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и делать каждый свой выбор.

Важное место при этом занимает прием экспертной оценки, т.е. проведение экспертизы, обработка и использование его результатов при обосновании значения вероятности.

Прием экспертной оценки представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решений информации. Прием экспертной оценки основан на использовании способности специалиста (его знаний, умения, опыта, интуиции и т.п.) находить нужное, наиболее эффективное решение.

Величина риска (степень риска) измеряется двумя критериями:

1) средним ожидаемым значением; и

2) колеблемостью (изменчивостью) возможного результата.

((повторим) Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.)

Пример. Если известно, что при вложении капитала в мероприятие

А из 120 случаев

прибыль 20 тыс.руб. была получена в 36 случаях (вероятность 0,3),

прибыль 25 тыс.руб. была получена в 48 случаях (вероятность 0,4) и

прибыль 30 тыс.руб. была получена в 36 случаях (вероятность 0,3),

то среднее ожидаемое значение составит - 25 тыс.руб. (25 х 0,4 + 20 х 0,3 + + 30 х 0,3).

Аналогично было найдено, что при вложении капитала в мероприятие

Б средняя прибыль составила - 30 тыс.руб. (40 х 0,3 + 30 х 0,5 + 15 х 0,2).

Сравнивая две суммы ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что

при вложении капитала в мероприятие А величина получаемой прибыли колеблется от 20 до 30 тыс.руб. и средняя величина составляет 25 тыс.руб.;

при вложении капитала в мероприятие Б величина получаемой прибыли колеблется от 15 до 40 тыс.руб. и средняя величина составляет 30 тыс.руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала.

Для окончательного принятия решения необходимо измерить колеблемость показателей, т.е. определить меру колеблемости возможного результата.

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

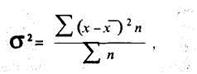

Для этого на практике обычно применяют два близко связанных критерия: дисперсия - 2 и среднее квадратическое отклонение - .

Дисперсия 2 - представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых.

Дисперсия – сумма квадратов отклонений случайной величины от ее среднего значения, взвешенных на соответствующие вероятности.

Записывается как 2 ,

2 - дисперсия;

х - ожидаемое значение для каждого случая наблюдения;

_

х - среднее ожидаемое значение, (математическое ожидание М(Е));

n - число случаев наблюдения (частота).

При равенстве частот имеем частный случай:

Использование дисперсии как меры риска не всегда удобно, т.к. размерность ее равна квадрату единицы измерения случайной величины.

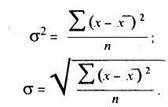

На практике результаты анализа более наглядны, если показатель разброса случайной величины выражен в тех же единицах измерения, что и сама случайная величина. Для этих целей используют среднее квадратическое отклонение σ(Ε).

Среднее квадратическое отклонение определяется по формуле

_

х - среднее ожидаемое значение.

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующийся признак.

Для анализа также обычно используют коэффициент вариации. Он представляет собой

отношение среднего квадратического отклонения к средней арифметической

и показывает степень отклонения полученных значений.

где V - коэффициент вариации, в % ;

- среднее квадратическое отклонение;

_

х - среднее ожидаемое значение.

Коэффициент вариации - относительная величина. Поэтому на его размер не оказывают влияние абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться от 0 до 100%.

Чем больше коэффициент вариации (в %) , тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации :

•до 10% - слабая колеблемость;

•10-25% - умеренная колеблемость;

•свыше 25% - высокая колеблемость.

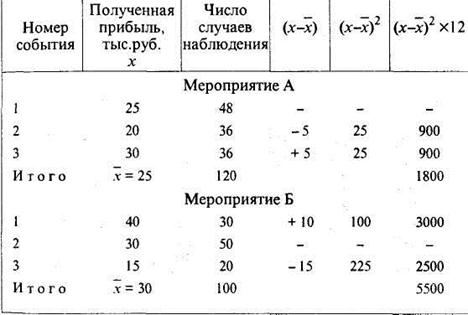

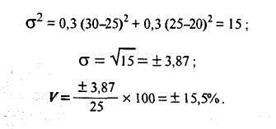

Расчет дисперсии при вложении капитала в мероприятия А и Б приведен в табл. 1.

Таблица 1. Расчет дисперсии при вложении капитала в мероприятия А и Б

Среднее квадратическое отклонение при вложении капитала в мероприятие А составляет:

в мероприятие Б:

Коэффициент вариации: для мероприятия А

для мероприятия Б

Коэффициент вариации при вложении капитала в мероприятие А меньше, чем при вложении его в мероприятие Б, что позволяет сделать вывод о принятии решения в пользу вложения капитала в мероприятие А.

Можно применять также несколько упрощенный метод определения степени риска.

Количественно риск инвестора характеризуется его оценкой вероятной величины максимального и минимального доходов. При этом чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска.

Тогда для расчета дисперсии, среднего квадратического отклонения и коэффициента вариации можно использовать следующие формулы:

где2 - дисперсия;

Ртах - вероятность получения максимального дохода (прибыли, рентабельности);

Хтах - максимальная величина дохода (прибыли, рентабельности);

х - средняя ожидаемая величина дохода (прибыли, рентабельности);

Pmin - вероятность получения минимального дохода (прибыли, рентабельности);

xmin - минимальная величина дохода (прибыли, рентабельности);

- среднее квадратическое отклонение;

V --коэффициент вариации.

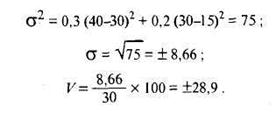

Пример.При вложении капитала в мероприятие А имеем следующие значения этих показателей:

Вложение капитала в мероприятие Б дает нам следующие значения этих показателей:

Сравнение величины вышеуказанных показателей также показывает, что меньшая степень риска присуща вложению капитала в мероприятие А.