ВОПРОС 4:Теория фирмы: виды издержек, формы прибыли, эффект масштаба, оптимальный выбор производителя.

ОТВЕТ:

Различают явные (внешние) и неявные (внутренние, скрытые, альтернативные, вменённые). Внешние издержки представляют собой плату за ресурсы поставщикам факторов производства, которые не принадлежат к числу владельцев фирмы. К ним относится оплата труда в виде заработной платы, земли в виде аренды, капитала в виде расходов на основные и оборотные фонды и т. д. Сумма всех явных издержек выступает как себестоимость продукции, а разница между ценой и себестоимостью единицы продукции – прибыль.

Однако фирма может использовать определённые ресурсы, принадлежащие ей самой. Издержки на собственный и самостоятельно используемый ресурс представляют собой неоплачиваемые внутренние издержки. С точки зрения фирмы, эти внутренние издержки равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применения. Учёт не только явных, но и внутренних издержек позволяет более точно оценить прибыль фирмы.

Бухгалтерская прибыль = общая выручка – внешние издержки.

Экономическая прибыль = общая выручка – (внешние + внутренние издержки) = бухгалтерская прибыль – внутренние издержки.

Нормальная прибыль – минимальная плата за то, чтобы удержать предпринимателя в данной отрасли. Она включается во внутренние издержки.

Экономическая прибыль – чистая прибыль, бухгалтерская прибыль – финансовая.

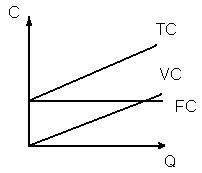

Постоянные (фиксированные) издержки (FC) – издержки, которые не зависят от объёма производства (процент по кредиту, арендная плата, заработная плата административному персоналу).

Переменные издержки (VC) – издержки, зависящие от объёма производства (затраты на сырьё, материалы, оплату рабочих).

Общие (валовые) издержки (TC) – издержки на весь объём выпуска продукции. TC = FC + VC.

Средние издержки (AC или ATC) – издержки на выпуск единицы продукции. AC = TC / Q, Q – количество продукции. Средние издержки определяют себестоимость единицы продукции.

Предельные издержки (MC) – прирост издержек, связанный с выпуском дополнительной единицы продукции. MC = ∆TC / ∆Q = ∆VC / ∆Q, если ∆Q = 1, то MC = ∆TCn - ∆TCn-1.

Согласно закону возрастания дополнительных затрат предельных издержек с ростом объёма производства увеличивается.

Выручка производителя (валовый доход) TR = R * Q.

Pr = TR – TC - прибыль.

(3)

Рассмотрим изменение средних издержек при увеличении объёма производства.

AC = TC / Q = (FC + VC) / Q = FC / Q + VC / Q.

FC / Q = AFC.

VC / Q = AVC.

Так как переменные издержки VC увеличиваются с ростом объёма производства, то VC / Q остаётся примерно постоянной, но FC / Q с ростом объёма производства уменьшается, т.к. FC не меняется, потому в целом средние издержки также уменьшаются.

Это можно объяснить эффектом масштаба. Эффект масштаба может быть положительным и отрицательным. Положительный эффект масштаба – это когда при увеличении размеров предприятия средние издержки уменьшаются, а отрицательный – если они увеличиваются.

Положительный эффект масштаба объясняется следующим:

1) По мере роста размеров предприятия увеличиваются возможности использования преимуществ специализации в производстве и управлении.

2) На более крупных предприятиях может применяться высокопроизводящее и дорогостоящее оборудование.

3) Больше возможностей для диверсификации деятельности, развитие побочных производств, выпуска продукции на базе отходов основного производства.

4) Более крупные предприятия могут позволить себе вертикальную интеграцию, и тогда ресурсы для них будут дешевле.

Отрицательный эффект масштаба возникает в связи с нарушением управляемости чрезмерно крупной фирмы:

1) Снижается эффект взаимодействия между её отдельными подразделениями (теряет гибкость, быстроту реакции).

2) Затрудняется контроль за реализацией решений, принимаемых руководством фирмы.

3) В отдельных подразделениях возникают локальные интересы, противоречащие интересам фирмы.

4) С ростом размеров фирмы увеличиваются издержки на передачу и обработку информации, необходимой для принятия решений (трансакционные издержки).

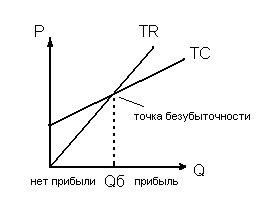

(4) Точка безубыточности.

Под точкой безубыточности понимается такая выручка и такой объём производства, которые обеспечивают фирме покрытие всех её затрат и нулевую прибыль.

Если фирма производит продукции меньше Qб, то она терпит убытки, если больше Qб – получает прибыль. В точке безубыточности выручка равна валовым издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой, а объём производства – пороговым объёмом производства.

Для максимизации прибыли необходимо сравнивать предельные издержки и предельный доход.

Предельный доход (MR) – доход, получаемый от дополнительно произведённой единицы продукции. По закону убывающей отдачи предельный доход при увеличении производства уменьшается, а по закону возрастания дополнительных затрат предельные издержки с ростом объёма производства увеличиваются.

Максимум прибыли достигается при условии равенства предельных издержек и предельного дохода, т.е. MR = MC.

Если MR > MC, то производитель может ещё увеличить объём производства, который будет сопровождаться увеличением прибыли.

Если MR < MC, то производство дополнительной продукции повлечёт за собой убытки и дальнейший рост объёма производства не приведёт к увеличению прибыли.