Вопрос 4. Управление издержками производства

Вопрос 3. Доход и прибыль турпредприятия.

Поведение турфирмы на рынке зависит от прибыльности данной организации, которая в свою очередь напрямую зависит кроме издержек от дохода.

Общий доход (общая денежная выручка) турпредприятия – общая сумма поступлений от продажи всех единиц турпродукта.

TR=PxQ

Для дальнейшего анализа и управления уровнем прибыли турпредприятия необходимо сформулировать следующие категории:

Средний доход (АR) – это доход получаемый на единицу проданной услуги (товара).

AR=Р

Предельный доход (выручка) – изменение суммарного дохода фирмы (TR), вызванное продажей одной дополнительной единицы товара.

МR = ∆ТR/∆Q

В соответствии с вышеизложенными видами явных и неявных издержек различают следующие виды прибыли:

Бухгалтерская прибыль – это разность между доходом от реализации туруслуги (товара) и бухгалтерскими издержками.

Экономическая прибыль – это разность между доходом от реализации туруслуги (товара) и экономическими издержками; или же, разница между бухгалтерской прибылью и неявными издержками.

В том случае если экономическая прибыль равна 0, то говорят о «нормальной» прибыли.

Соотношение отдельных элементов затрат себестоимости составляет структуру себестоимости. Структура себестоимости находится в движении. На нее постоянное влияние оказывают следующие факторы:

· состояние экономики, инфляционный процесс, налоги;

· увеличение затрат на рекламу;

· поведение покупателей;

· уровень конкуренции; сервиса, предлагаемого конкурентами;

· состояние кредитно-денежной и платежной дисциплины;

· совершенствование структуры управления;

· внедрение квалифицированного менеджмента и др.

Систематическое определение и анализ структуры затрат на предприятии имеют важное значение для управления издержками.

Процесс управления издержками включает:

· организацию информационного обеспечения в соответствии с содержанием, составом и структурой издержек;

· полный анализ издержек в динамике и за текущий период;

· оценки условий функционирования туристского предприятия;

· прогнозирование размера и уровня затрат различными методами;

· нормирование затрат в разрезе статей;

· доведение планового уровня затрат до каждого структурного подразделения, отдельного работника;

· совершенствование учета издержек.

Управление издержками необходимо для:

· получения максимальной прибыли (минимизации убытков);

· улучшения финансового состояния туристского предприятия;

· повышения конкурентоспособности предприятия и туристского продукта;

· снижения риска стать банкротом и т.д.

В своем стремлении получить наибольшую прибыль, фирма в любой рыночной структуре должна решить два принципиальных вопроса:

1. стоит ли продолжать свою деятельность;

2. если стоит, то до каких пределов.

Для решения этих вопросов необходимо придерживаться следующих правил:

1. фирме имеет смысл продолжать свою деятельность, если при достигнутом уровне производства ее доход превосходит переменные издержки и прекратить производство, объявив себя банкротом, в противном случае – общее правило банкротства фирмы.

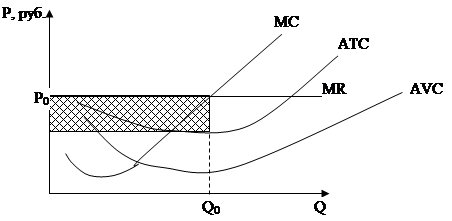

2. если фирма решила продолжать производство, то она должна выпускать такое количество продукции, при котором предельный доход будет равен предельным издержкам (MR=MC). В этом случае объем производства называется точкой оптимального выпуска. Данный метод определения максимума прибыли (минимума убытков) имеет графическую интерпретацию.

Предположим, что фирма продолжает деятельность и возникает вопрос о выборе стратегии. Здесь возможны два варианта (в условиях рынка совершенной конкуренции – цена является постоянной величиной Р и равна предельному доходу – MR):

1. Объем продукции Q0, при котором МС=МR; в этом случае фирма будет получать прибыль, так как сложившаяся цена выше минимума АТС. Площадь заштрихованного четырехуголь-ника показывает размер прибыли, при том прибыль эта максимальна.

1. Объем продукции Q0, при котором МС=МR; в этом случае фирма будет получать прибыль, так как сложившаяся цена выше минимума АТС. Площадь заштрихованного четырехуголь-ника показывает размер прибыли, при том прибыль эта максимальна.

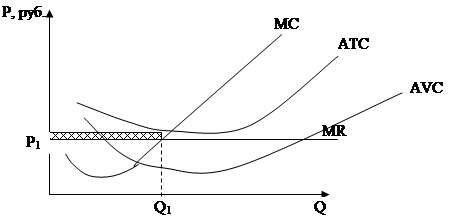

2. Р0 по каким-то причинам упало до Р1< минимума АТС. В этом случае фирма продолжит производство в объеме Q1, который позволит минимизиро-вать убытки. Площадь заштрихо-ванного четырехугольника – размер убытков.

2. Р0 по каким-то причинам упало до Р1< минимума АТС. В этом случае фирма продолжит производство в объеме Q1, который позволит минимизиро-вать убытки. Площадь заштрихо-ванного четырехугольника – размер убытков.

В случае когда цена упадет ниже АVC – фирма может объявить себя банкротом. В том случае если цена будет равна АТС – то бухгалтерская прибыль будет равна 0 – порог рентабельности или точка безубыточности.

Если рассматривать поведение фирмы в условиях несовершенной конкуренции, то здесь нужно подкорректировать кривую предельного дохода, которая будет иметь вид отрицательно наклонной линии. Во всем остальном поведение фирмы в условиях несовершенной конкуренции идентично с рынком совершенной конкуренции.

Лекция №9

Цена и ценообразование в туризме

1. Понятие цены, функции и виды.

2. Особенности ценообразования в туризме.