Аудит как метод исследования

(доклад)

В России «аудит» (от лат. auditus — слушающий) впервые стал проводиться во времена Петра I для решения вопросов, связанных с имущественными спорами в армии. В дальнейшем он стал применяться в финансовой и других областях деятельности организаций различного иерархического уровня. В сравнении с государственным или ведомственным надзором аудит более демократичен, профессионален, а его результаты обычно сопряжены с меньшими последствиями.

Аудит СУ следует понимать как специфическую документируемую деятельность по систематизированной внешней или внутренней проверке управляющей подсистемы с использованием локального или системного подходов для установления соответствия ее требуемым критериям при решении задач аудируемой организации.

Цель любого аудита — выражение мнения аудиторов о достоверности и соответствии аудируемых объектов, предъявляемым к ним требованиям. Здесь под достоверностью следует понимать меру точности проверяемых данных и в конечном итоге определять место аудируемых объектов, а на этом основании делать сравнительно объективные выводы и принимать обоснованные решения.

Аудит СУ может быть обязательным и инициативным.

При проверке аудируемой организации одновременно несколькими аудиторскими фирмами аудит называют совместным. Аудит СУ по характеру решаемых аудируемым предприятием задач условно можно подразделить на внутренний и внешний (рис. 7.14).

Участниками внешнего аудита обычно являются:

• заказчик (потребитель, желающий провести аудит у поставщика; независимая организация, аккредитованная проводить аудит Для внесения СУ в соответствующий реестр; независимая организация, уполномоченная определить обеспечение необходимого управления; организация, желающая провести аудит собственной системы),

• аудируемая организация (подсистема, элемент системы, подразделение, рабочее место);

• главный аудитор (аудитор, осуществляющий руководство аудитом);

• аудиторы (специалисты, имеющий соответствующую квалификацию для проведения работ по аудиту).

Внешний аудит имеет определенные достоинства и недостатки 0 сравнению с внутренними проверками (табл. 7.13).

По результатам аудита оформляется официальный документ — аудиторское заключение, которое предназначено для заказчиков и пользователей аудируемых организаций. Заключение составляется согласно установленным правилам (например, в соответствии с федеральным законодательством об аудите финансовой отчетности организации).

ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ АУДИТА

Организация проведения аудита заключается в упорядочении всех действий служб и работников, участвующий в аудиторских работах. При этом следует учитывать методологию и методику его проведения.

Особую роль при проведении аудита играют принципы аудита, имеющие прямое отношение к участвующим в аудиторских работах аудиторам:

• профессионализм;

• компетентность (поддерживаемая на должном уровне периодическим повышением квалификации, периодической аттестацией),

• опытность (включающая опыт применительно к аудируемой организации, процессу или деятельности, подвергаемым аудиту, также знание языка и культуры страны, где он проводится);

• этичность и тактичность поведения (доверие, честность, соблюдение конфиденциальности, вежливость и т.п.);

• прилежание;

• логичность и здравый смысл;

• деловитость;

• способность к объективным оценкам;

• образованность и широкая эрудиция;

• выдержанность;

• пунктуальность;

• умение слушать собеседника;

• сосредоточенность;

• доброжелательность;

• коммуникабельность;

• принципиальность;

• наблюдательность;

• неподкупность;

• способность к анализу.

Из основополагающих принципов, относящихся непосредственно к процессу аудита, необходимо соблюдать как минимум следующие:

• независимость;

• систематичность;

• беспристрастность;

• объективность;

• воспроизводимость и проверяемость результатов аудита;

• соблюдение законов и установленных правил;

• документированность.

В дополнение к этому следует отметить:

• по запросу аудируемой организации аудиторы должны предоставлять необходимую информацию о требованиях законодательства РФ, касающихся проведения аудиторской проверки, а также о нормативных актах России, на которых основываются замечания и выводы аудита;

• все работы должны проводиться в сроки, установленные договором оказания аудиторских услуг;

• аудиторы должны обеспечивать сохранность документов, поучаемых и составляемых в ходе аудиторской проверки, без согласия аудируемой организации не разглашать их содержание.

При проведении аудита аудиторы, как правило, имеют право самостоятельно определять формы и методы проведения аудита; проверять в полном объеме документацию, связанную с объ^ аУДита аудируемой организации;

• получать у должностных лиц аудируемой организации разъяснения в устной и (или) письменной формах по возникшим в ходе аудиторской проверки вопросам;

• отказаться от проведения аудиторской проверки или от выражения своего мнения о проверяемом объекте (например,при непредставлении аудируемой организацией всей необходимой для проверки информации; в случае оказания давления на аудиторов, что Может оказать на результат проверки, и т.п.).

Все работы по проведению аудита можно подразделить на следующие этапы: планирование; подготовка; проведение; отчет и последующие действия по результатам аудита.

При планировании работ по аудиту существенное значение имеет программа, которая должна предусматривать: определение целей и объемов работы аудита; определение и обеспечение ресурсов, ответственности и процедур аудита; обеспечение выполнения намеченных мероприятий; меры по мониторингу и анализу; реализацию намеченных мероприятий; обеспечение документирования аудиторских работ.

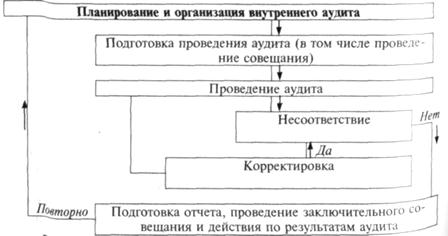

Алгоритмы проведения внутреннего и внешнего аудита во многом схожи. В основе своей они содержат указанные выше этапы программы аудита (пример алгоритма программы для внутреннего аудита представлен на рис. 7.15).

рис. 7.15. Примерный алгоритм проведения внутреннего аудита системы менеджмента качества

При проведении аудита во многом используются те же методы, что и при традиционных исследованиях СУ.

Важная роль в организации аудита в стране принадлежит уполномоченным на то федеральным органам. Например, работы по организации по аудиту СМКпроводит Госстандарт России. Однако независимо от национального органа, осуществляющего функцию головной организации по тому или иному отраслевому виду аудита, основными задачами такого уполномоченного федерального органа являются:

• организация разработки и представление в соответствующие органы власти проектов определенного уровня, регулирующих аудиторскую деятельность;

• разработка и принятие в рамках своей компетенции нормативно-правовых документов по аудиту (например: о порядке аттестации, обучения и повышения квалификации аудиторов в Российской Федерации; о лицензировании аудиторской деятельности; об организации системы надзора за соблюдением аудиторскими организациями и аудиторами лицензионных требований и условий; о порядке представления уполномоченному федеральному органу отчетности аудиторских организаций и аудиторов; положение о ведении реестров аудиторских организаций и аудиторов и т.п.);

• аккредитация аудиторских организаций, профессиональных аудиторских объединений и сертификация аудиторов;

• контроль за соблюдением аудиторскими организациями и аудиторами федеральных правил аудиторской деятельности;

• ведение государственных реестров аттестованных аудиторов и аудиторских организаций; руководство профессиональными аудиторскими объединениями и учебно-методическими центрами предоставление информации, содержащейся в реестрах, всем заинтересованным лицам;