Прогнозирование экономической динамики на основе трендовых моделей

Прогнозирование экономических показателей на основе трендовых моделей, как и большинство других методов экономического прогнозирования, основано на идее экстраполяции. Как уже сказано выше, под экстраполяцией обычно понимают распространение закономерностей, связей и соотношений, действующих в изучаемом периоде, за его пределы. В более широком смысле слова ее рассматривают как получение представлений о будущем на основе информации, относящейся к прошлому и настоящему. В процессе построения прогнозных моделей в их структуру иногда закладываются элементы будущего предполагаемого состояния объекта или явления, но в целом эти модели отражают закономерности, наблюдаемые в прошлом и настоящем, поэтому достоверный прогноз возможен лишь относительно таких объектов и явлений, которые в значительной степени детерминируются прошлым и настоящим.

Существуют две основные формы детерминации: внутренняя и внешняя. Внутренняя детерминация, или самодетерминация, более устойчива, ее проще идентифицировать с использованием экономико-математических моделей. Внешняя детерминация определяется большим числом факторов, поэтому учесть их все практически невозможно. Если некоторые методы моделирования, например адаптивные, отражают общее совокупное влияние на экономическую систему внешних факторов, т.е. отражают внешнюю детерминацию, то методы, базирующиеся на использовании трендовых моделей экономических процессов, представленных одномерными временными рядами, отражают внутреннюю детерминацию объектов и явлений.

При экстраполяционном прогнозировании экономической динамики на основе временных рядов с использованием трендовых моделей выполняются следующие основные этапы:

1) предварительный анализ данных;

2) формирование набора моделей (например, набора кривых роста), называемых функциями-кандидатами;

3) численное оценивание параметров моделей;

4) определение адекватности моделей;

5) оценка точности адекватных моделей;

6) выбор лучшей модели;

7) получение точечного и интервального прогнозов;

8) верификация прогноза.

Порядок реализации первых шести этапов из перечисленных описан в предыдущих параграфах данной главы. Рассмотрим более подробно два заключительных этапа.

Прогноз на основании трендовых моделей (кривых роста) содержит два элемента: точечный и интервальный прогнозы. Точечный прогноз — это прогноз, которым называется единственное значение прогнозируемого показателя. Это значение определяется подстановкой в уравнение выбранной кривой роста величины времени t, соответствующей периоду упреждения:  и т. д. Такой прогноз называется точечным, так как на графике его можно изобразить в виде точки.

и т. д. Такой прогноз называется точечным, так как на графике его можно изобразить в виде точки.

Очевидно, что точное совпадение фактических данных в будущем и прогностических точечных оценок маловероятно. Поэтому точечный прогноз должен сопровождаться двусторонними границами, т.е. указанием интервала значений, в котором с достаточной долей уверенности можно ожидать появления прогнозируемой величины. Установление такого интервала называется интервальным прогнозом.

Интервальный прогноз на базе трендовых моделей осуществляется путем расчета доверительного интервала — такого интервала, в котором с определенной вероятностью можно ожидать появления фактического значения прогнозируемого экономического показателя. Расчет доверительных интервалов при прогнозировании с использованием кривых роста опирается на выводы и формулы теории регрессий. Перенесение выводов теории регрессий на временные экономические ряды не совсем правомерно, так как динамические ряды, как выше уже отмечали, отличаются от статистических совокупностей. Поэтому к оцениванию доверительных интервалов для кривых роста следует подходить с известной долей осторожности.

Методы, разработанные для статистических совокупностей, позволяют определить доверительный интервал, зависящий от стандартной ошибки оценки прогнозируемого показателя, от времени упреждения прогноза, от количества уровней во временном ряду и от уровня значимости (ошибки) прогноза.

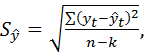

Стандартная (среднеквадратическая) ошибка оценки прогнозируемого показателя  определяется по формуле:

определяется по формуле:

(5.17)

(5.17)

где  фактическое значение уровня временного ряда для времени

фактическое значение уровня временного ряда для времени  ;

;  расчетная оценка соответствующего показателя по модели (например, по уравнению кривой роста);

расчетная оценка соответствующего показателя по модели (например, по уравнению кривой роста);  количество уровней в исходном ряду;

количество уровней в исходном ряду;  число параметров модели.

число параметров модели.

В случае прямолинейного тренда для расчета доверительного интервала можно использовать аналогичную формулу для парной регрессии, таким образом доверительный интервал прогноза Uу в этом случае будет иметь вид

, (5.18)

, (5.18)

где  период упреждения;

период упреждения;  точечный прогноз по модели на

точечный прогноз по модели на  ймомент времени; количество наблюдений во временном ряду;

ймомент времени; количество наблюдений во временном ряду;  стандартная ошибка оценки прогнозируемого показателя, рассчитанная по ранее приведенной формуле для числа параметров модели, равного двум; ta — табличное значение критерия Стьюдента для уровня значимости

стандартная ошибка оценки прогнозируемого показателя, рассчитанная по ранее приведенной формуле для числа параметров модели, равного двум; ta — табличное значение критерия Стьюдента для уровня значимости  и для числа степеней свободы, равного

и для числа степеней свободы, равного  .

.

В выражение (5.18) введем обозначение

.

.

С учетом этого формула для доверительного интервала примет вид

. (5.19)

. (5.19)

Значения величины К для оценки доверительных интервалов прогноза относительно линейного тренда табулированы. Фрагмент такой таблицы для уровня значимости а = 0,20 представлен для иллюстрации в табл. 5.4.

Таблица 5.4

| Число уровней в ряду (n) | Период упреждения L | |||||

| 1,932 1,692 1,581 1,536 | 2,106 1,774 1,629 1,572 | 2,300 1,865 1,682 1,611 | 2,510 1,964 1,738 1,658 | 2,733 2,069 1,799 1,697 | 2,965 2,180 1,863 1,745 |

Иногда для расчета доверительных интервалов прогноза относительно линейного тренда применяют приведенную выше формулу в несколько преобразованном виде:

, (5.20)

, (5.20)

где  порядковый номер уровня ряда

порядковый номер уровня ряда  ;

;  время, для которого делается прогноз;

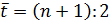

время, для которого делается прогноз;  время, соответствующее середине периода наблюдений для исходного ряда, например,

время, соответствующее середине периода наблюдений для исходного ряда, например,

; суммирование ведется по всем наблюдениям.

; суммирование ведется по всем наблюдениям.

Эту формулу можно упростить, если, как часто делается на практике, перенести начало отсчета времени на середину периода наблюдений (F= 0):

, (5.21)

, (5.21)

Формула для расчета доверительных интервалов прогноза относительно тренда, имеющего вид полинома второго или третьего порядка, выглядит следующим образом:

. (5.22)

. (5.22)

Аналогично вычисляются доверительные интервалы для экспоненциальной кривой роста, а также для кривых роста, имеющих асимптоту (модифицированная экспонента, кривая Гомперца, логистическая кривая), если значение асимптоты известно.

Таким образом, формулы расчета доверительного интервала для трендовых моделей разного класса различны, но каждая из них отражает динамический аспект прогнозирования, т.е. увеличение неопределенности прогнозируемого процесса с ростом периода упреждения проявляется в постоянном расширении доверительного интервала.

Несмотря на громоздкость некоторых формул, расчет точечных и интервальных прогнозов на основе трендовых моделей в форме кривых роста технически является достаточно простой процедурой. Однако не следует обольщаться технической простотой процедуры экстраполяции и пытаться заглянуть слишком далеко, это неизбежно приведет к грубым ошибкам. Оптимальная длина периода упреждения определяется отдельно для каждого экономического явления с учетом статистической колеблемости изучаемых данных на основе содержательного суждения о стабильности явления. Эта длина, как правило, не превышает для рядов годовых наблюдений одной трети объема данных, а для квартальных и месячных рядов — двух лет.

При выравнивании временных рядов с использованием кривых роста приходится решать вопрос о том, какой длины должен быть ряд, выбираемый для прогнозирования. Очевидно, что если период ряда экономической динамики слишком короткий, можно не обнаружить тенденцию его развития. С другой стороны, очень длительный временной ряд может охватывать периоды с различными трендами и его описание с помощью одной кривой роста не даст положительных результатов. Поэтому рекомендуется поступать следующим образом. Если нет никаких соображений качественного порядка, следует брать возможно больший промежуток времени.

Если развитие обнаруживает циклический характер, следует брать период от середины первого до середины последнего периода цикла. Если ряд охватывает периоды с разными трендами, лучше сократить ряд, отбросив наиболее ранние уровни, которые относятся к периоду с иной тенденцией развития.

При экстраполяционном прогнозировании экономической динамики с использованием трендовых моделей весьма важным является заключительный этап — верификация прогноза.Верификация любых дескриптивных моделей, к которым относятся трендовые модели, сводится к сопоставлению расчетных результатов по модели с соответствующими данными действительности — массовыми фактами и закономерностями экономического развития. Верификация прогнозной модели представляет собой совокупность критериев, способов и процедур, позволяющих на основе многостороннего анализа оценивать качество получаемого прогноза. Однако чаще всего на этапе верификации в большей степени осуществляется оценка метода прогнозирования, с помощью которого был получен результат, чем оценка качества самого результата. Это связано с тем, что до сих пор не найдено эффективного подхода к оценке качества прогноза до его реализации.

Даже в тех случаях, когда прогноз не оправдался, нельзя категорически утверждать, что он был бесполезен, поскольку пользователь, если он хотя бы частично контролирует ход событий и может воздействовать на экономический процесс, может использовать прогнозную информацию желаемым для себя образом. Так, получив прогноз событий, определяющих нежелательное направление перспективного развития, пользователь может принять меры, чтобы прогноз не оправдался; такой прогноз называется само деструктивным. Если прогноз предсказал ход событий, устраивающий пользователя, то он может использовать свои возможности для увеличения вероятности правильного прогноза; подобный прогноз называется саморегулирующим. Таким образом, показателем ценности прогноза является не только его достоверность, но и полезность для пользователей.

О точности прогноза принято судить по величине ошибки прогноза — разности между фактическим значением исследуемого показателя и его прогнозным значением. Очевидно, что определить указанную разность можно лишь в двух случаях: либо если период упреждения уже окончился и известно фактическое значение прогнозируемого показателя (известна его реализация), либо если прогнозирование осуществлялось для некоторого момента времени в прошлом, для которого известны фактические данные.

Во втором из названных случаев информация делится на две части. Часть, охватывающая более ранние данные, служит для оценивания параметров прогностической кривой роста, другая, более поздняя, рассматривается как реализация прогноза. Полученные таким образом ошибки прогноза в какой-то мере характеризуют точность применяемой методики прогнозирования.

Проверка точности одного прогноза недостаточна для оценки качества прогнозирования, так как она может быть результатом случайного совпадения. Наиболее простой мерой качества прогнозов при условии, что имеются данные об их реализации, является отношение числа случаев, когда фактическая реализация охватывалась интервальным прогнозом, к общему числу прогнозов. Данную меру качества прогнозов k можно вычислить по формуле

где  число прогнозов, подтвержденных фактическими данными;

число прогнозов, подтвержденных фактическими данными;  число прогнозов, не подтвержденных фактическими данными.

число прогнозов, не подтвержденных фактическими данными.

Однако в практической работе проблему качества прогнозов чаще приходится решать, когда период упреждения еще не закончился и фактическое значение прогнозируемого показателя неизвестно. В этом случае более точной считается модель, дающая более узкие доверительные интервалы прогноза. На практике не всегда удается сразу построить достаточно хорошую модель прогнозирования, поэтому описанные в данной главе этапы построения трендовых моделей экономической динамики выполняются неоднократно.

Рассмотрим пример расчета точечного и интервального прогноза на основе трендовых моделей, используя данные задачи, решаемой в предыдущем параграфе данной главы.

Пример 2. Пусть для временного ряда, представленного в табл. 5.3, требуется дать прогноз на два шага вперед (  ) на основе адекватной линейной модели

) на основе адекватной линейной модели  .

.

Точечные прогнозы получим, подставляя в уравнение модели значения :

.

.

.

.

При расчете доверительных интервалов прогноза учтем, что в процессе решения упомянутой задачи предыдущего параграфа было найдено значение средней квадратической ошибки оценки прогнозируемого показателя  , а значения величины К в формуле (5.17) для ряда из девяти уровней можно получить при уровне значимости

, а значения величины К в формуле (5.17) для ряда из девяти уровней можно получить при уровне значимости  из табл. 5.4 путем линейной интерполяции приведенных значений для п = 7 и п = 10: для t = 10 (L = 1) К = 1,77; для t = 11 (L = 2) К = 1,88. Результаты расчета по формуле (5.17) представлены в табл. 5.5.

из табл. 5.4 путем линейной интерполяции приведенных значений для п = 7 и п = 10: для t = 10 (L = 1) К = 1,77; для t = 11 (L = 2) К = 1,88. Результаты расчета по формуле (5.17) представлены в табл. 5.5.

Таблица 5.5

Время

| Шаг

| Точечный прогноз

| Доверительный интервал прогноза | |

| Нижняя граница | Верхняя граница | |||

| 53,8 50,4 | 51,3 47,8 | 56,3 53,0 |

Так как модель, на основе которой осуществлялся прогноз, признана адекватной, то с принятым уровнем значимости 0,20, другими словами, с доверительной вероятностью 0,80 (или 80%) можно утверждать, что при сохранении сложившихся закономерностей развития прогнозируемая величина попадет в интервал, образованный нижней и верхней

границами.