Демонстративный пример

Пример1. Для временного ряда, представленного графе 2 табл. 5.3, рассчитать параметры полинома первой степени (линейная модель). Оценить адекватность и точность построенной модели и с вероятностью 0.95 произвести прогноз уровня на 2014 год.

Таблица 5.3

| Годы | |||||||||

Уровни

|

Для того, чтобы определить параметры полинома первой степени необходимо построит систему нормальных уравнении:

.

.

Вычисление коэффициентов этой системы и модельных значении уровней сведем в таблицу 5.4.

| Годы | Фактические уровни

|

|

|

| Модельные уровни

| |

| 84,4 81,0 77,6 74,1 70,7 67,3 63,8 60,4 57,0 | ||||||

| Итого | 636,3 |

На основании таблицы 5.4 составим систему нормальных уравнении:

.

.

Решим эту систему и получим:

На основании полученных данных составим модель тренда:

.

.

Подставляя в модель тренда текущие номера уровней, получим модельные значения. Они приведены в таблице 5.4.

Перейдем теперь к оценке адекватности и точности построенной модели.

Проверку случайности уровней ряда остатков проведем на основе критерии пиков (поворотных точек). Прежде всего, сформируем остаточную последовательность (ряд остатков), для чего из фактических значений уровней ряда вычтем соответствующие расчетные значения по модели. Эти и другие необходимые вычисления для проверки случайности уровней ряда остатков сведены в таблице 5.5.

|

| Фактические уровни

| Модельные уровни

| Остатки

| Точки пиков

или

или

|

| 84,4 81,0 77,6 74,1 70,7 67,3 63,8 60,4 57,0 | 0,6 0,0 0,4 -2,1 -1,7 2,7 0,2 0,6 -1,0 | - - | ||

| Итого | 636,3 | -0,3 |

Следовательно, количество пиков  Для проверки случайности остатков найдем математическое ожидание и дисперсию для пиковых точек по формулам:

Для проверки случайности остатков найдем математическое ожидание и дисперсию для пиковых точек по формулам:

Далее проверим выполнение неравенства:

Найдем правую часть неравенства:

Следовательно

Таким образом, с доверительной вероятностью  можно сделать вывод, что свойство случайности ряда остатков подтверждается.

можно сделать вывод, что свойство случайности ряда остатков подтверждается.

Результаты предыдущей проверки дают возможность провести проверку соответствия остаточной последовательности нормальному закону распределения. Для проверки этой гипотезы и с целью дальнейших расчетов введем дополнительную таблице 5.6.

|

|

|

|

|

|

|

|

| |

| 0,6 0,0 0,4 -2,1 -1,7 2,7 0,2 0,6 -1,0 | 0,36 0,00 0,16 4,41 2,89 7,29 0,04 0,36 1,00 | 0,63 0,03 0,43 -2,07 -1,67 3,00 0,23 0,63 -0,97 | 0,40 0,00 0,18 4,28 2,79 9,00 0,05 0,40 0,94 | - -0,6 0,4 -2,5 0,4 4,4 -2,5 0,4 -1,6 | - 0,36 0,16 6,25 0,16 19,36 6,25 0,16 2,56 | 0,71 0,00 0,51 2,92 2,46 3,86 0,31 0,98 1,79 | ||

| Итого | -0,3 | 16,51 | 0,01 | 18,04 | - | 35,62 | 13,54 |

Проверку гипотезы о соответствия остаточной последовательности нормальному закону распределения воспользуемся RS-критерием. Определим размах вариации и среднее квадратическое отклонение. Для этого воспользуемся формулами:

;

;

Следовательно, критерий:

По таблицам по числу уровней и уровня значимости  найдем нижний и верхний границы интервала. И они равны соответственно

найдем нижний и верхний границы интервала. И они равны соответственно  и

и  . Так как значение

. Так как значение  попадает в интервале между нижней и верхней границами табличных значений данного критерия, это позволяет сделать вывод, что свойство нормальности распределения выполняется.

попадает в интервале между нижней и верхней границами табличных значений данного критерия, это позволяет сделать вывод, что свойство нормальности распределения выполняется.

Чтобы проверить равенства (близости) нулю математического ожидания ряда остатков, необходимо вычислить стандартное (среднеквадратическое) отклонение для этой последовательности и расчетное значение критерия Стьюдента. Определим их значения по формулам:

Для числа степеней свободы  и уровня значимости по таблицам найдем табличное значение критерии Стьюдента и она равна

и уровня значимости по таблицам найдем табличное значение критерии Стьюдента и она равна  Поскольку расчетное значение меньше табличного значения, поэтому гипотеза о равенстве нулю математического ожидания случайной последовательности принимается.

Поскольку расчетное значение меньше табличного значения, поэтому гипотеза о равенстве нулю математического ожидания случайной последовательности принимается.

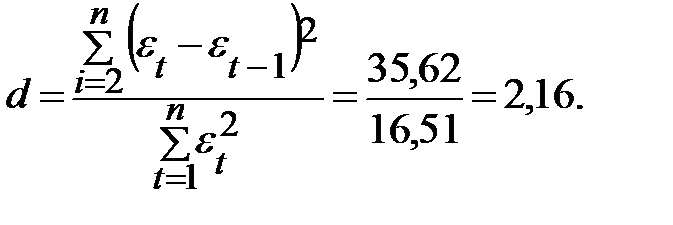

Для проверки независимости уровней ряда остатков (отсутствия автокорреляции) вычислим значение критерия Дарбина—Уотсона по формуле:

Для числа степеней свободы , уровня значимости и количество параметров  по таблицам найдем табличные значения нижней и верхней границ интервала. И они равны соответственно

по таблицам найдем табличные значения нижней и верхней границ интервала. И они равны соответственно  и

и  . Так как расчетное значение критерия d больше верхнего табличного значения

. Так как расчетное значение критерия d больше верхнего табличного значения  ,то гипотеза о независимости уровней остаточной последовательности, т.е. об отсутствии в ней автокорреляции, принимается.

,то гипотеза о независимости уровней остаточной последовательности, т.е. об отсутствии в ней автокорреляции, принимается.

Из сказанного выше следует, что остаточная последовательность удовлетворяет всем свойствам случайной компоненты временного рада, следовательно, построенная линейная модель является адекватной.

Для характеристики точности модели воспользуемся показателем средней относительной ошибки аппроксимации, который рассчитывается по формуле:

Полученное значение средней относительной ошибки говорит о достаточно высоком уровне точности построенной модели (ошибка менее 5% свидетельствует об удовлетворительном уровне точности; ошибка в 10 и более процентов считается очень большой).