Взаимосвязь случайных переменных. Ковариация и коэффициент корреляции пары случайных величин и их оценивание.

Под случайной величиной понимается переменная, которая в результате испытания в зависимости от случая принимает одно из возможного множества своих значений (какое именно – заранее не известно).

Ковариация служит для характеристики тесноты связи между случайными величинами. Если (x,y) — пара случайных переменных, то их ковариацией называется константа Сху=Cov(x,y)=E(x·y)-E(x)·E(y)

Свойства математического ожидания позволяют представить Сху и так: Сху=E((x-mx)·(y-my)), где mx=E(x), my=E(y)

Для вычисления Сху нужно знать закон распределения Pxy(q, r) пары (x,y). Если он неизвестен, то ковариацию можно оценить по выборке из генеральной совокупности Ω(x,y): {(x1, y1), (x2, y2),…,(xn, yn)}

Оценкой ковариации служит величина

именуемая выборочной ковариацией.

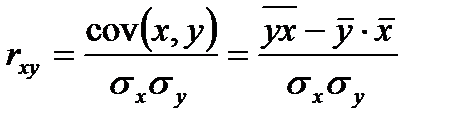

Также тесноту связи определяют при помощи коэффициента корреляции. Существует разные модификации формула данного показателя:

, причем -1≤rxy≤1

, причем -1≤rxy≤1

Если |rxy|=1, то y=a0+a1x. Так что при |rxy|=1 между переменными (x,y) существует жесткая (функциональная) линейная связь.