Выполнение согласованных процедур

Таблица 6.2. Процедуры, выполняемые обычно при обзоре финансовой отчетности

| Процедура | Детальное содержание процедуры по МСА 910 |

| Получение аудитором представления о бизнесе субъекта и отрасли, в которой действует субъект | Не раскрывается |

| Проведение опросов | В отношении: • принципов и практики бухгалтерского учета субъекта, • порядка отражения в учете, классификации и суммирования операций, сбора информации для раскрытия в финансовой отчетности и подготовки финансовой отчетности, • всех существенных утверждений, содержащихся в финансовой отчетности |

| Аналитические процедуры, разработанные с целью выявления взаимосвязей и отдельных статей, которые кажутся необычными | Сравнение финансовой отчетности с отчетами за предыдущие периоды Сравнение финансовой отчетности с ожидаемыми результатами и финансовым положением Изучение взаимосвязей между элементами финансовой отчетности, которые должны соответствовать прогнозируемому образцу, основанному на опыте субъектов или нормативах данной отрасли |

| Рассмотрение факторов, требующих внесения бухгалтерских корректировок за предыдущие периоды | Проведение опросов в отношении мер, принятых на собраниях акционеров, заседаниях совета директоров, комитетов совета директоров и прочих заседаниях, которые могли оказать влияние на финансовую отчетность |

| Ознакомление с финансовой отчетностью с целью определения на основе информации, привлекшей внимание аудитора, соответствия финансовой отчетности указанному методу бухгалтерского учета Получение отчетов других аудиторов (при их наличии и если это будет признано необходимым), проводивших аудиторскую проверку, или обзор финансовой отчетности компонентов субъекта Проведение опросов персонала, ответственного за финансовые вопросы и вопросы бухгалтерского учета в отношении, например, следующего: • полноты (по количеству) отражения операций в учете; • соответствия подготовки финансовой отчетности указанному методу бухгалтерского учета; • изменений в хозяйственной деятельности субъекта, принципов и практики бухгалтерского учета; моментов, по которым возникали вопросы в ходе вышеупомянутых процедур; • получения от руководства заявлений в письменной форме в случае необходимости |

Аудитор должен датировать заключение по обзору датой завершения обзора, который включает выполнение процедур в связи с событиями, имевшими место до даты заключения. Тем не менее, поскольку в обязанность аудитора входит составление заключения по финансовой отчетности, подготовленной и представленной руководством, аудитор не должен датировать заключение по обзору датой, предшествующей дате утверждения финансовой отчетности руководством.

Приложения к стандарту МСА 910 содержат образцы письма-обязательства о проведении обзора финансовой отчетности, форму безусловно-положительного заключения по обзору и примеры заключений по обзору, отличных от безусловно-положительного, а также перечень подробных процедур, выполняемых при обзоре финансовой отчетности.

Международный стандарт аудита 920 «Задания по выполнению согласованных процедур»регулирует профессиональные обязательства аудитора при выполнении согласованных процедур в отношении финансовой информации, а также формы и содержание отчета, который аудитор предоставляет в связи с выполнением согласованных процедур.

Стандарт содержит введение, цель задания по выполнению согласованных процедур, общие принципы работы по выполнению согласованных процедур, определение условий задания, требование к планированию, документации, процедурам и доказательствам, отчету, а также приложения.

Применение МСА 920 имеет следующие особенности:

• он относится к заданиям, связанным с финансовой информацией;

• стандарт может служить полезным руководством при выполнении заданий, касающихся нефинансовой информации (при условии, что аудитор обладает адекватными знаниями по данному вопросу и существует разумный критерий для обоснования выводов по данной работе);

• МСА 920 неразрывно связан с МСА 120 «Концептуальные основы международных стандартов аудита».

Работа по выполнению согласованных процедур может включать выполнение аудитором определенных процедур вотношении:

• отдельных статей финансовой информации (например дебиторской или кредиторской задолженности, операций со связанными сторонами, объема продаж и прибыли подразделения субъекта);

• финансового отчета (например, баланса) или

неполного пакета финансовой отчетности

Цель задания по проведению согласованных процедур имеет свою специфику:

1) проведение согласованных процедур заключается в выполнении аудитором процедур аудиторского характера, которые были согласованы между аудитором, субъектом и любым соответствующим третьим лицом, а также в предоставлении отчетности о фактических результатах;

2) аудитор не выражает своего мнения по существу фактических результатов, а просто предоставляет отчет о фактических результатах выполнения согласованных процедур. Пользователи сами дают оценку процедурам и результатам, предоставленным аудитором, и делают свои собственные заключения, основываясь на работе аудитора;

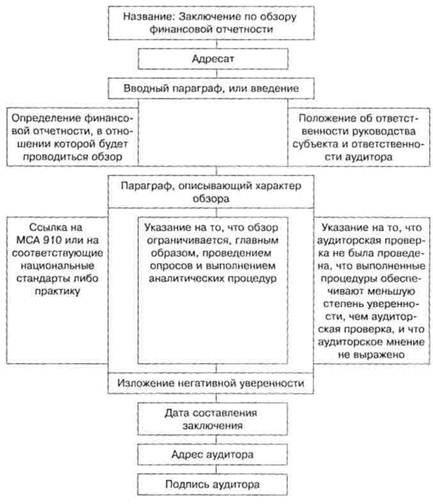

Рис. 6.З. Структура заключения по обзору финансовой отчетности

3) отчет предоставляется только тем сторонам, которые дали

свое согласие на проведение таких процедур, поскольку другие стороны, не знающие причин проведения этих процедур, могут неверно истолковать результаты.

МСА 920 определяет перечень этических принципов, которыми должен руководствоваться аудитор при выполнении заданий по обзору финансовой отчетности (в стандарте приводится ссылка на необходимость соблюдения Кодекса этики профессиональных бухгалтеров, изданного МФБ). При обзоре финансовойотчетности аудитор должен соблюдать следующие общие принципы, определяющие профессиональную ответственность аудитора: честность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность, профессиональноеповедение, а также технические стандарты. Независимость не является обязательным требованием для задания по выполнению согласованных процедур. Если аудитор не является независимым, этот факт должен быть отмечен в отчете о фактических результатах. Однако условия или цели работы либо национальные стандарты могут требовать соблюдения аудитором требований Кодекса этики МФБ, касающихся независимости.

Аудитор должен определить условия задания, удостовериться, что стороны, которым будет предоставлен отчет о фактических результатах, четко понимают согласованные процедуры и условия задания. Перечень вопросов, требующих согласования, включает:

• характер задания, в том числе тот факт, что выполняемые процедуры не будут являться аудиторской проверкой или обзором и что, соответственно, аудитор не будет выражать свое мнение по существу фактических результатов;

• установленную цель задания;

• описание финансовой информации, в отношении которой будут проводиться согласованные процедуры:

• описание характера, сроков и объема проводимых процедур;

• предполагаемую форму отчета о фактических результатах;

• ограничения в отношении распространения отчета о фактических результатах. В случае если это ограничение будет противоречить требованиям законодательства, аудитор не должен принимать на себя выполнение данной работы.

Если аудитор не в состоянии обсудить условия задания со всеми сторонами (например, когда процедуры согласованы между органами регулирования, представителями отрасли и бухгалтерами), он может сделать обзор переписки с представителями заинтересованных сторон или предоставить им проект отчета по результатам работы.

В интересах как клиента, так и своих собственных аудитору следует направить письмо-обязательство, в котором излагаются основные условия выполнения работы. Письмо-обязательство подтверждает согласие аудитора на выполнение работ и помогает избежать неверного понимания таких моментов, как цели и объем работы, обязанности аудитора, форма предоставляемых отчетов. Письмо-обязательство включает:

• перечень процедур, которые будут выполнены по согласованию сторон;

• заявление о том, что распространение отчета о фактических результатах будет ограничено определенными сторонами, согласовавшими выполнение процедур.

Помимо этого, аудитор может приложить к письму-обязательству проект предоставляемого отчета о фактических результатах.

Для эффективного выполнения задания аудитор должен планировать работу, а также документировать все вопросы, которые важны для предоставления доказательств в обоснование отчета о фактических результатах (рис. 6.4) и того, что задание было выполнено в соответствии с МСА 920 и условиями задания. Процедуры, используемые при выполнении согласованных процедур, представлены на рис. 6.5.

Отчет о выполнении согласованных процедур должен содержать подробное описание цели задания и согласованных процедур, выполняемых в ходе работы, для того чтобы понять характер и объем выполняемых работ.

Приложения к МСА 920 содержат образец письма-обязательства о выполнении согласованных процедур и образец отчета о фактических результатах (составленного на примере кредиторской задолженности). При практическом использовании МСА 920 необходимо также учитывать, что в государственном секторе распространение отчета о фактических результатах может не ограничиваться сторонами, согласовавшими процедуры, а предоставляться другим физическим и юридическим лицам (например, при парламентском расследовании деятельности государственных органов или правительственных департаментов).

Название: Отчет о фактических результатах

Адресат (обычно клиент, нанявший аудитора для выполнения согласованных

процедур)

Описание конкретной финансовой или нефинансовой информации, в отношении которой проводятся согласованные процедуры

Заявление о том, что выполненные процедуры были согласованы с получателем отчета

Заявление о том, что работа была выполнена в соответствии с МСА,

применимым к выполнению согласованных процедур, или в соответствии

с соответствующими национальными стандартами либо практикой

Заявление о том, что аудитор не является независимым по отношению к субъекту (если это необходимо)

Определение цели выполнения согласованных процедур

Перечень конкретных выполненных процедур

Описание фактических результатов работы аудитора (включает подробное описание обнаруженных ошибок и исключений)

Заявление о том, что выполненные процедуры не являются аудиторской проверкой или обзором, и поэтому аудитор не выражает своего мнения

Заявление о том, что если бы аудитор провел дополнительные процедуры,

аудиторскую проверку или обзор, он мог бы обнаружить и другие проблемы,

требующие освещения в отчете

Заявление о том, что распространение отчета ограничено сторонами, согласовавшими выполнение процедур

Заявление (при необходимости) о том, что отчет имеет отношение только к определенным элементам, счетам, статьям или финансовой и нефинансовой информации и что он не распространяется на финансовую отчетность субъекта в целом

Дата составления отчета

Адрес аудитора

Подпись аудитора