Система планирования деятельности организации (предприятия): сущность, цели, задачи. Формы планирования и виды планов. Принципы и методы планирования. Бизнес-планирование

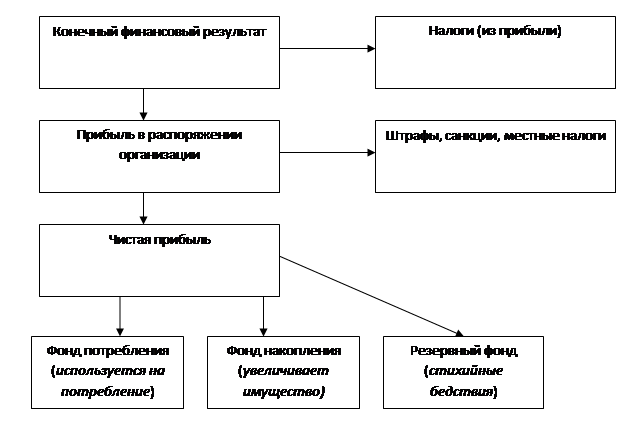

Рисунок 9 - Схема распределения конечного финансового результата

Рисунок 8 - Модель формирования и распределения прибыли

Система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций.

Отметим, как корректируется прибыль отчетного периода в процессе распределения: из прибыли отчетного периода уплачивается налог на недвижимость (1% от остаточной стоимости основных производственных фондов).

Льготируемая прибыль – это прибыль, освобождаемая от уплаты налога на прибыль. К льготируемой прибыли может быть отнесена:

- прибыль, полученная от мероприятий, направленных на снижение последствий от аварии на ЧАЭС;

- прибыль производственных мастерских, опытно-экспериментальных предприятий и предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся;

- прибыль предприятий использующих труд инвалидов, если их численность составляет не менее 50% среднесписочного состава промышленно-производственного персонала, и т. д.

Из налогооблагаемой прибыли уплачивается налог на прибыль.

В обобщенном виде чистая прибыль подразделяется на прибыль, направляемую на накопление, прибыль, направляемую на потребление, и резервный фонд.

Прибыль, направляемая на накопление, служит источником финансирования расширения производства, развития предприятия.

Из прибыли, направляемой на потребление, предприятие выплачивает дивиденды владельцам капитала, производит социальные выплаты работникам предприятия.

Номинальная прибыль характеризует фактический полученный размер прибыли. Она соответствует величине чистой прибыли.

Реальная прибыль – это номинальная прибыль, скорректированная на уровень инфляции.

Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал, равный среднему проценту ставки банков по депозитам, сложившемуся за исследуемый период:

,

,

где: К – величина вложенного капитала;

УДmin – минимальный уровень доходности;

СHприб – ставка налога на прибыль в соответствии с действующим законодательством.

Нормальная прибыль – это минимальный доход (или плата), необходимый для удержания предпринимателя в определенной отрасли.Она представляет собой соответствующий процент на вложенный капитал, который различается в зависимости от вида деятельности. Если получаемая прибыль меньше нормальной, то наблюдается "бегство" капитала из неприбыльной отрасли, если больше нормальной, то происходит прилив капитала в прибыльную отрасль.

Основными факторами роста прибыли, зависящими от деятельности организации, являются следующие:

1) рост объема производства и реализации продукции;

2) снижение себестоимости продукции;

3) рост цен на реализуемую продукцию;

4) изменения в структуре производимой и реализуемой продукции, "улучшение" ассортимента.

Отмеченные выше факторы воздействуют главным образом на прибыль от реализации продукции. В связи с тем, что подавляющую часть прибыли отчетного периода (90 – 95%) предприятия получают именно от реализации товарной продукции, этой части прибыли должно быть уделено особое внимание

Планирование – процесс научной разработки и реализации комплекса мероприятий, определяющих направления и темпы развития предприятия, обеспечивающих соответствие производственно-хозяйственной деятельности потребностям рынка и на основе этого увеличение объема продаж и прибыли предприятия.

Основной целью планированияна предприятии является обеспечение высокодоходной деятельности предприятия при максимальном удовлетворении общественных потребностей.

План – описание, модель намечаемого будущего состояния предприятия, в котором фиксируются желаемые показатели производственно-хозяйственной деятельности в конце планируемого периода и устанавливаются необходимые для этого ресурсы.

Задачи планирования на предприятии АПК:

• определение существующих и перспективных потребностей покупателей;

• прогнозирование возможных объемов продаж продукции, цен, себестоимости и рентабельности;

• определение потребности предприятия в материально-технических ресурсах и их эффективное распределение по отраслям и подразделениям предприятия;

• определение финансовых возможностей предприятия для выполнения принятой к исполнению производственной программы;

• обеспечение стратегии специализации, кооперации и интеграции производства;

• решение проблем социального развития трудового коллектива, ЛПХ населения, экологических проблем и рационального использования природных ресурсов;

• достижение согласованности, пропорциональности, ритмичности, непрерывности (поточности) производства на основе сбалансированности развития основных отраслей предприятия.

По содержанию и форме проявления различают следующие виды (формы) планирования и виды планов:

1) по обязательности плановых заданий:

• директивное;

• индикативное.

2) в зависимости от срока, на который составляется план, и степени детализации плановых расчетов:

• долгосрочное (перспективное) - охватывает период более 5 лет

(обычно 10,15,20 лет);

• среднесрочное (от 1года до 5 лет);

• краткосрочное (текущее) планирование (до 1 года, включая полугодичное, квартальное, месячное, недельное (декадное) и суточное планирование);

3) по содержанию плановых решений:

• стратегическое;

• тактическое;

• оперативно-календарное;

• бизнес-планирование.