Опционные контракты

Опционом называется контракт, дающий право (но не обязательство) его получателю на покупку (продажу) базового актива у продавца (надписанта опциона) в течение оговоренного срока исполнения контракта по заранее оговоренной цене (цена страйк) с уплатой за это право последнему определенного вознаграждения, называемого премией (или ценой контракта).

Под базовым активом в опционном контракте (как впрочем и во всех производных ценных бумагах) следует понимать любой финансовый или материальный актив, купля-продажа которого стала объектом опционного права (или контракта по другим производным ценным бумагам).

Ключевыми понятиями в опционном контракте является цена реализации опциона и дата исполнения контракта.

Цена реализации — это цена, по которой владелец опциона может купить (продать) базовый актив. Ее называют ценой-страйк. Цена, сложившаяся на рынке по базовому активу в конкретный момент времени, называется ценой-спот.

Цену реализации опциона следует отличать от цены контракта (цены опциона), называемой премией. Премия складывается из двух составных элементов: внутренней стоимости и временной стоимости.

По дате исполнения контракта различают опционы европейского типа (или стиля), в которых условия контракта могут быть реализуемы только по истечении указанного в нем срока, то есть на конкретную дату (день), и американского типа (стиля), по которому держатель опциона имеет право реализовать контракт в любое время с момента заключения опционного контракта и до окончания срока его действия, либо в течение определенного промежутка времени (например, несколько дней). Сроки окончания действия опционного контракта называют экспирацией.

Кроме того, по характеру занимаемой позиции опционной сделки различают опционы call и опционы put, соответственно дающие право держателю опциона купить или продать базовый актив.

Разделение опционов на call и put дает основание для выделения базовых принципов ценообразования этого производного инструмента. Ключевым моментом здесь, как уже было отмечено ранее, является внутренняя и временная стоимости, лежащие в основе опционной премии.

Внутренняя стоимость определяется как положительная разница между ценой-спот и ценой-страйк базового актива пляс уплаченная премия для опциона call и между ценой-страйк и ценой-спот плюс уплаченная премия для опциона put. В этом случае говорят, что опцион "при деньгах". В случае отрицательного результата и в первом, и во втором варианте опцион не будет иметь внутренней стоимости и будет называться поэтому опционом без денег.

Временная стоимость отражает степень риска приобретения опционом внутренней стоимости с текущего момента до момента экспирации. Зависимость степени риска здесь от времени очевидна: чем больше времени остается до окончания срока действия опциона, тем больше вероятность того, что возрастет риск увеличения внутренней стоимости опциона.

Основные биржевые стратегии по опционным контрактам — это страхование (или хеджирование) и спекуляции.

Спекулянты чаще всего покупают опцион с целью получения прибыли за счет разницы между ценой-страйк и ценой-спот на базовый актив или же путем закрытия своей позиции по лучшей цене по сравнению с исходной.

Хеджеры, приобретая опционный контракт, стремятся предотвратить нежелательное изменение цены на спотовом рынке по базовому активу, который у них имеется или который они желают приобрести в будущем.

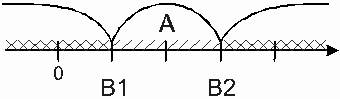

Использование опционов для страхования рисков и спекуляции, связанные с изменением цены на базовый актив схематично можно изобразить на рисунке (см. рис.1), выделив зоны прибыли (или выигрышной позиции) и убытка для держателя и надписанта опциона.

рис. 1.

А - цена страйк

[А,В1] и [А,В2] — величина премии опциона

В1 и В2 — точки безубыточности

[В1,В2] — зона убытка для держателя опциона put и call

[0,В1] и [В2,¥ ] — зоны прибыли для держателя опциона put и call

Эффект финансового рычага в операциях с опционами, который в общем сводится к получению покупателем опциона значительной прибыли при незначительных (в несколько раз меньших) затратах лучше рассмотреть, используя конкретный цифровой пример.