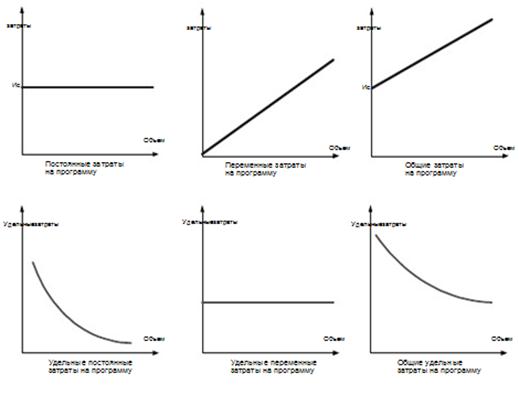

ДИНАМИКА ИЗМЕНЕНИЯ ЗАТРАТ ПРИ ИЗМЕНЕНИИ ОБЪЕМА ПРОИЗВОДСТВА

ДЛЯ ЦЕЛЕЙ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

ИСПОЛЬЗУЮТСЯ КЛАССИФИКАЦИИ ЗАТРАТ:

• «ПОСТОЯННЫЕ / ПЕРЕМЕННЫЕ» — ПРИ МЕТОДЕ DIRECT-COSTING (ПРЯМОЕ КАЛЬКУЛИРОВАНИЕ)

• «ПРЯМЫЕ / КОСВЕННЫЕ» — ПРИ МЕТОДЕ ABSORPTION-COSTING (ПОЛНОЕ КАЛЬКУЛИРОВАНИЕ)

АНАЛИЗ «ЗАТРАТЫ – ОБЪЕМ – ПРИБЫЛЬ»

(CVP-АНАЛИЗ: «COST – VOLUME – PROFIT»)

CVP-анализ основан на использовании классификации «Постоянные / переменные затраты».

Анализ «Затраты – объем – прибыль» также называют АНАЛИЗОМ БЕЗУБЫТОЧНОСТИ.

ОСНОВНЫЕ ПОКАЗАТЕЛИ CVP - АНАЛИЗА:

• точка безубыточности или критический объем – это величина объема продаж, при которой покрываются постоянные и переменные издержки, но предприятие не получает прибыли;

• запас финансовой прочности – процент дополнительного, сверх уровня безубыточности, объема продаж;

• маржинальный доход или вклад на покрытие – это разница дохода (выручки) и переменных затрат, что составляет сумму постоянных затрат и прибыли;

• операционный рычаг – отношение маржинального дохода к прибыли;

• коэффициент маржинального дохода – отношение маржинального дохода в выручке.

1. МАРЖИНАЛЬНЫЙ ДОХОД (ВКЛАД НА ПОКРЫТИЕ)

| Маржнальный |

|

|

| доход |

= Выручка - = + Прибыль

2. ОПЕРАЦИОННЫЙ РЫЧАГ

|

|

=

Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Чем выше операционный рычаг:

• тем больше постоянных затрат в себестоимости

• тем ближе к точке безубыточности находится уровень продаж

• тем выше уровень предпринимательского риска

Операционный рычаг используется для сравнения вариантов распределения затрат (деления затрат на постоянные и переменные).

3. КОЭФФИЦИЕНТ МАРЖИНАЛЬНОГО ДОХОДА

(ВКЛАДА НА ПОКРЫТИЕ)

|

| ||||

=

Коэффициент маржинального дохода показывает, какая доля выручки используется на покрытие постоянных затрат и формирование прибыли.