Распределение ущерба

Классификация по размеру (тяжести) ущерба

Классификация по частоте возникновения ущерба

Классификация по степени достоверности информации

Классификация по типу информации

Классификация по степени предсказуемости риска

Классификация по степени диверсифицируемости риска

Классификация по характеру влияния на различные объекты

Классификация по степени распространенности данного риска

Классификация по продолжительности выявления и ликвидации отрицательных последствий

Классификация по зависимости уязвимости от времени

Классификация по степени учета временного фактора

Классификация по степени влияния природной и социальной среды на риск

Классификация по уровню проявления негативных последствий

Классификация по уровню возникновения риска

Классификация по характеру распределения бремени риска

Классификация по степени зависимости ущерба от исходного события

Классификация по месту появления рисков

Классификация по специфике исходов

Классификация по типичности отрицательных последствий

Классификация по причине (природе) ущерба

Классификация по типу объекта

Тема 2. Классификация рисков

Как было сказано в предыдущей теме, риск - понятие неоднозначное. Поэтому для выделения конкретных рисков необходимо проводить их классификацию по различным критериям.

Выбор критериев зависит от целей и особенностей процедуры управления риском. В данной главе будут рассмотрены возможные критерии классификации экономических рисков.

Критерии классификации по характеристике опасности

Характеристика степени опасности, связанной с риском, т.е. тип объекта, природа ущерба и специфика негативных последствий, определяет существенные особенности исследуемого риска. Указанные факторы обусловливают то, с чем, собственно, имеет дело менеджер при анализе процедур управления риском. Прежде чем принимать какие-либо решения, нужно ответить на следующие вопросы:

►что или кто подвергается риску? (классификация по типу объекта);

►каков характер ущерба, нанесенного объекту? (классификация по причине или природе ущерба);

►насколько типичен этот вид ущерба для данного объекта? (классификация по типичности отрицательных последствий).

Своеобразие объекта, подверженного риску, является важнейшей характеристикой данного риска. По этому критерию можно выделить риски, связанные:

►с собственностью (имуществом). Подобные риски встречаются достаточно часто и легко выражаются в денежной форме. Оценка риска осуществляется на основе реальной стоимости собственности. Конечно, особенности конкретных рисков зависят от вида имущества: недвижимое, движимое, нематериальные активы. Понятно, что риски, характерные для зданий, отличны от рисков, которым подвержены автомобиль или авторские права;

►с доходами. Это достаточно специфические риски, так как они возникают только в контексте создания доходов (бизнес) или их распределения (например, вопросы наследства). Данные риски оцениваются на основе сравнения взаимоисключающих альтернатив возможного получения доходов в будущем, что несколько затрудняет их анализ;

►с персоналом. Данные риски часто имеют внеэкономическую природу, так что их сложно оценить в денежной форме. Нередко такая оценка ограничивается лишь величиной отрицательных финансовых последствий. Очевидно, указанные риски будут различаться для ключевых сотрудников и прочих сотрудников, так как в первом случае они будут значительно выше;

►с ответственностью. Соответствующие риски определяются ответственностью, возникающей в связи с непредвиденным событием в отношении лиц, которые на момент оценки риска еще не известны. Это существенно затрудняет оценку таких рисков. Примерами могут служить профессиональная ответственность или риски, связанные с окружающей средой.

Причина ущерба определяет характер и механизм возникновения ущерба, что очень важно для анализа любого риска. По этому критерию можно выделить следующие риски.

Природные риски, вызванные стихийными бедствиями и природными катастрофами (наводнениями, землетрясениями, штормами, климатическими катаклизмами и др.).

Технические риски, вызванные последствиями функционирования технико-технологических систем и/или их нарушениями (пожары, изменение технологии, ухудшение качества и производительности производства, специфические риски технологии, ошибки в проектно-сметной документации). Измерение этих рисков может базироваться как на экономических, так и на неэкономических показателях.

Риски, связанные с человеческим фактором. К этому типу рисков можно отнести:

►риски, связанные собственно с персоналом (смерть, нетрудоспособность, выход на пенсию, увольнение);

►риски, связанные с действиями персонала (аварии, ошибки персонала).

В данном случае сложность с оценкой риска связана с некоторой степенью их субъективности. Эта оценка риска в основном базируется на экономических последствиях их реализации.

Риски, связанные с экономической активностью, т.е. собственно с ведением бизнеса и результатами экономических процессов. Среди них можно выделить:

►коммерческие, которые зависят от решений менеджеров (производственные, транспортные, торговые, финансовые и т.д.);

►рыночные, которые не зависят от решений менеджеров (риски,' связанные с экономическими изменениями или с усилением конкуренции, валютные, инфляционные и т.д.).

Как правило, указанные риски естественным образом выражаются в денежной форме, так что проблема оценки в основном сводится к получению необходимой информации.

Политические риски. Под ними понимаются риски, обусловленные экономической политикой, в частности:

►риски, связанные с налогообложением;

►риски государственного регулирования (например, изменение антимонопольного регулирования);

►правовые риски (лицензии и патенты, невыполнение контрактов, судебные процессы, форс-мажор и т.д.).

Часть, указанных, рисков (изменение ставок налогов, стоимость лицензии) легко оценить экономически, однако риски, связанные с возникновением судебных процессов или форс-мажора, сложно выразить в денежной форме.

Социальные риски, под которыми подразумеваются риски возникновения таких отрицательных социальных явлений, как преступность, нарушение безопасности объектов, неблагоприятные социальные внешние эффекты и др. В ряде случаев эти риски трудно выразить в экономической форме.

Очень важно учесть, насколько типичен рассматриваемый риск для данного объекта и/или ситуации. По этому критерию можно выделить:

►фундаментальный риск, т.е. регулярный риск, внутренне присущий (имманентный) данному объекту и/или ситуации, а также основанный на природных или социальных закономерностях. Соответствующие события также являются случайными, но подверженность риску достаточно велика (риски автомобильных аварий или градобитие посевов);

►спорадический риск, т.е. нерегулярный риск, вызываемый исключительно редкими событиями и форс-мажорными обстоятельствами, риск, реализующийся с очень низкой вероятностью (разрушение собственности в результате падения метеорита).

Для управления риском, в первую очередь, следует учитывать фундаментальные риски, а спорадические - лишь в той мере, в какой они представляются важными согласно другим критериям классификации.

Критерии классификации по характеристике подверженности риску

Как уже отмечалось в предыдущей главе, подверженность риску является важной характеристикой опасности, которой подвергается исследуемый объект или процесс. Для ее исследования менеджер отвечает на следующие вопросы:

1. Каковы особенности исходов, в которых проявляется риск? (классификация по специфике исходов);

2. Риск вызван внешними или внутренними обстоятельствами? (классификация по месту появления рисков);

3. Как ущерб связан с исходным событием? (классификация по степени зависимости ущерба от исходного события);

4. Кто страдает от реализации риска? (классификация по характеру распределения бремени риска);

5. На каком уровне возникает риск? (классификация по уровню возникновения риска);

6. На каком уровне проявляются негативные последствия реализации риска? (классификация по уровню проявления негативных последствий).

В зависимости от состава исходов возможных реализаций риска различают:

►чистый риск, при котором все исходы, кроме сохранения текущей ситуации, связаны с негативными последствиями. Примером такого риска может служить пожар или ограбление;

►спекулятивный риск, т.е. риск, исходы которого связаны как с отрицательными ("проигрыш"), так и с положительными ("выигрыш") последствиями. В качестве примера можно привести риски игры на бирже.

Данная классификация важна для выявления особенностей методов борьбы с указанным риском. Так, от чистых рисков часто защищаются с помощью страхования, а от спекулятивных - путем хеджирования (передача ценового риска, направленная на его минимизациию).

По данному критерию можно выделить следующие риски:

►внутренние, т.е. такие, которые связаны с организацией работы исследуемой фирмы или деятельностью изучаемого лица. Иными словами, это такие риски, на которые может повлиять менеджмент фирмы. Примерами могут служить поломка оборудования, отсутствие на складе магазина необходимых товаров и т.п.;

►внешние, т.е. те, которые определяются внешними обстоятельствами. В качестве примеров можно назвать появление у конкурентов более эффективной технологии, ухудшение экологической обстановки и т.д.

Менеджер должен принимать во внимание риски обоих видов, однако если внутренними он может управлять, то внешние - только учитывать.

Согласно этому критерию можно выделить:

►первичные риски, т.е. риски, непосредственно связанные с неблагоприятным исходным событием;

►вторичные риски, обусловленные последствиями неблагоприятного исходного события.

Примером такого исходного события может служить землетрясение: разрушения собственности (в частности, плотины) будут соответствовать первичному риску, а последствия наводнения, вызванного разрушением этой плотины, - вторичному.

В зависимости от того, на кого распространяются отрицательные последствия неблагоприятного события, на кого они влияют, кто может пострадать от реализации риска, можно выделить односторонние, двусторонние и многосторонние риски. Примером одностороннего риска может служить риск смертности, двустороннего - риск возникновения страхового случая по договору с безусловной франшизой, многостороннего - риск инфляции.

Риски могут возникать на разных уровнях экономики. В соответствии с данным критерием возможна следующая классификация:

► риски, возникающие на уровне народного хозяйства;

► риски, возникающие на уровне административно-хозяйственных и региональных образований;

► риски, возникающие на уровне отдельного хозяйствующего объекта (фирмы);

► риски, возникающие на уровне структурных подразделений;

► риски, возникающие на уровне отдельного рабочего места.

На некоторые из этих рисков менеджеры могут влиять, другие - только учитывать при принятии решений.

Уровень ответственности за риск не обязательно совпадает с уровнем, на котором он возник. В частности, для экономических рисков, связанных с бизнесом, в соответствии с данной классификацией можно выделить следующие уровни ответственности:

► проектные риски и/или риски подразделения, т.е. связанные с конкретным проектом или конкретным подразделением компании;

► риски фирмы (предприятия), т.е. риски, характерные для компании в целом;

► отраслевые риски, т.е. риски, обусловленные спецификой всех компаний отрасли (конъюнктура рынка выпускаемой продукции и т.п.);

► общеэкономические риски, т.е. риски всего народного хозяйства (инфляция, кризис перепроизводства или финансовых рынков и т.д.);

► глобальные риски - риски мировой экономики в целом.

Для каждого из указанных уровней будут иметь место свои особенности при управлении рисками.

Критерии классификации по характеристике уязвимости

При анализе уязвимости исследуется, насколько интенсивно проявляется опасность. Исследование этой проблемы неотделимо от специфики проявления риска и влияния факторов риска. Исследуя степень уязвимости, менеджер должен ответить на следующие вопросы:

1.Какие факторы и каким образом влияют на риск? (классификация по степени влияния природной и социальной среды на риск);

2.В течение какого периода действует риск? (классификация по степени учета временного фактора);

3.Как изменяется риск во времени? (классификация по зависимости уязвимости от времени);

4.Как долго выявляется и ликвидируется ущерб? (классификация по продолжительности выявления и ликвидации отрицательных последствий).

Вопрос о влиянии природной и социальной среды на риск может иметь принципиальное значение. Подобное влияние может не наблюдаться (например, вряд ли есть зависимость между глобальным изменением климата и колебаниями курса акций компании Microsoft). Если природная и социальная среда влияет на риск, то взаимосвязь может быть либо прямой, либо косвенной. В случае с глобальным изменением климата примером прямой взаимосвязи будет служить рост совокупных потерь от ураганов, смерчей и штормов, а косвенной - долгосрочное влияние на курс акций "Газпрома". При этом воздействие природной и социальной среды на риск может усиливать или ослаблять его.

Как правило, для конкретных рисков не ограничиваются указанием на принципиальное наличие или отсутствие влияния природной и социальной среды на риск. Следует сформулировать целый список конкретных факторов, которые влияют на него. Эти факторы будут различны для разных рисков. Анализ подобных факторов и классификация по их влиянию на риск является важным элементом процедуры управления рисками.

Риск может действовать ограниченное время (например, риск возможности возникновения осложнений после хирургической операции имеет место лишь в течение определенного срока после проведения соответствующей операции). По временному фактору можно выделить:

►бессрочные риски, которые не имеют временных ограничений;

►срочные риски, среди которых, в свою очередь, можно выделить долгосрочные и краткосрочные риски.

Очевидно, менеджер по управлению риском будет проводить различную политику в отношении бессрочных, долгосрочных и краткосрочных рисков. Поэтому данная классификация очень важна.

Если риск развивается во времени, то менеджер должен обязательно принимать во внимание и этот аспект. С этой точки зрения можно выделить:

►статические риски, т.е. риски, не зависящие от времени. Примером могут служить риски землетрясений, которые, возможно, некоторым образом зависят от времени, но выявить эту зависимость пока не удалось;

►динамические риски, т.е. риски, изменяющиеся во времени (например, рост риска аварий при увеличении износа оборудования). Вид и степень зависимости могут различаться для разных рисков (постоянные во времени и изменяющиеся во времени).

При формировании правильной политики по управлению рисками одним из центральных является вопрос: сколько времени необходимо для выявления и ликвидации отрицательных последствий соответствующих рисков? Как правило, можно выделить риски с краткосрочным или долгосрочным выявлением отрицательных последствий. В ряде случаев, когда это вызвано спецификой риска, выделяют и риски со среднесрочным выявлением отрицательных последствий.

Большинство рисков относится к группе с краткосрочным выявлением отрицательных последствий: обычно ущерб выявляется сразу или в течение нескольких месяцев. Таковы, в частности, риски пожаров или биржевых спекуляций. Однако в ряде случаев это невозможно. Скажем, по рискам, связанным с ответственностью, выявление ущерба может произойти через достаточно большой период времени (продолжительностью даже до нескольких десятилетий). Классическим примером такого риска является ситуация с использованием асбеста в строительстве. Несколько десятилетий назад он широко применялся в строительстве, так как негорюч и является хорошим теплоизолятором. Однако впоследствии выяснилось, что асбестовая пыль - канцерогенное вещество, она вызывает асбестоз (фиброзное уплотнение ткани легких из-за асбестовой пыли).

Критерии классификации по характеристике

взаимодействия с другими рисками

На практике риски встречаются не отдельно, а в совокупности. В ряде случаев взаимосвязь рисков является ключевым аспектом, так как риски могут усиливать или ослаблять друг друга. Анализ взаимодействия с другими рисками предполагает получение ответов на следующие вопросы:

1.Является ли риск уникальным? (классификация по степени распространенности данного риска);

2.На какое количество объектов влияет данный риск? (классификация по характеру влияния на различные объекты);

3.Можно ли снизить риск за счет диверсификации? (классификация по степени диверсифицируемости риска).

Данный критерий очень важен, так как он определяет, для какого числа объектов характерен данный риск. Можно выделить:

►массовые риски, характерные для большого числа однотипных объектов (например, риски автомобильных катастроф). Даже если риск будет небольшим, менеджер будет сталкиваться с ним довольно часто. По таким рискам достаточно легко найти информацию;

►уникальные риски, встречающиеся только у отдельных объектов (скажем, ядерные риски). Как правило, это - значительные риски, иначе на них не стоило бы тратить ресурсы и время менеджеров. В силу уникальности подобных рисков иногда бывает довольно сложно найти информацию по ним.

Процедуры и методы управления указанными типами рисков будут принципиально различаться.

В ряде случаев одно исходное событие может повлиять на различное число объектов, подверженных риску. По этому критерию можно выделить:

►общий риск - риск, влияющий на различные объекты, иногда вызывающий отрицательные последствия разной природы. Примером является природный катаклизм, вызывающий гибель людей, разрушение имущества, нарушение нормального функционирования бизнеса и т.д.;

►частный риск - риск, затрагивающий отдельный объект или лицо.

Как правило, по общим рискам легче собрать необходимую информацию, чем по частным рискам, так как негативному воздействию подвергаются многие объекты. Это же относится и к частным массовым рискам.

Для общего риска характерна кумуляция рисков. Под кумуляцией рисков понимается ситуация, когда одно событие может вызвать ущерб на разных объектах, но ответственность за покрытие этого ущерба полностью или частично лежит на одной организации или лице, так что совокупный ущерб как бы накапливается. Примером может служить страхование недвижимости в области, подверженной опасности наводнения. После наводнения страховая компания может получить большое число исков о возмещении потерь, связанных с повреждением застрахованной собственности.

Диверсификация рисков, т.е. их перераспределение по объемам, времени и пространству, считается наиболее эффективным путем уменьшения риска по портфелю, так что менеджеры часто стремятся к достижению как можно большей степени диверсификации рисков. Если совокупная уязвимость по портфелю рисков в целом меньше, чем уязвимость по соответствующим рискам в отдельности, то риск считается диверсифицируемым, в противном случае - недиверсифицируемым.

Критерии классификации по характеристике

имеющейся информации о риске

Вопрос об информационном обеспечении является основным при управлении риском, так как его решение обеспечивает процесс управления риском. Отталкиваясь от предыдущего анализа, менеджер должен ответить на вопросы:

1.Возможно ли оценить риск? Если да, то доступна ли необходимая информация? (классификация по степени предсказуемости риска);

2.Какая информация и в каком объеме доступна? (классификация по типу информации);

3.Насколько достоверна имеющаяся информация? (классификация по степени достоверности информации).

Степень предсказуемости, или прогнозируемость, является важной характеристикой риска с точки зрения процедур и методов управления этим риском. По данному критерию факторы риска могут быть разделены на следующие две группы:

►предсказуемые (прогнозируемые) риски, которые можно предвидеть исходя из экономической теории или хозяйственной практики, но невозможно предсказать момент их проявления;

►непредсказуемые (непрогнозируемые) риски, о которых пока ничего неизвестно, поэтому невозможно оценить их влияние на степень и размер риска.

Непредсказуемость может быть связана как с полным или частичным отсутствием информации (в частности, по уникальному объекту), так и с принципиальной невозможностью количественного или качественного прогноза (например, при оценке степени опасности некоторых биотехнологических исследований). Для предсказуемых (прогнозируемых) рисков дальнейший анализ тесно связан с получением необходимой информации.

Информация может быть:

►количественной, т.е. выраженной в виде численных значений тех или иных показателей. Количественная информация может обрабатываться с помощью статистических методов и использоваться для оценки параметров математических моделей;

►качественной, т.е. отражающей вербальное описание и/или оценочные суждения о данном объекте или процессе.

Оба типа информации могут быть полезны при управлении риском, хотя количественная информация предпочтительнее, так как позволяет численно измерять исследуемые риски.

Лицо, принимающее решения, должно четко осознавать степень достоверности используемой информации, так как недостоверная информация может привести к неправильным выводам и ошибкам при управлении риском, т.е. к росту потенциального экономического ущерба. В большинстве случаев, о степени достоверности информации можно судить только качественно (верю - не верю), так что вопрос о численном измерении степени достоверности даже не стоит. Тем не менее, существуют интересные подходы и к количественной оценке данной характеристики исследуемого риска.

Классификация по величине риска

Величина риска чрезвычайно важна для понимания того, как следует относиться к соответствующему риску. Понятие величины риска предполагает согласованный анализ двух характеристик - частоты возникновения и размера ущерба.

Частота возникновения ущерба является важной характеристикой величины риска. Она может измеряться количественно (с помощью вероятностей или статистических частот) или качественно, т.е. путем экспертного выделения следующих классов:

►редкие риски, для которых характерна малая частота реализации риска, т.е. малая вероятность наступления ущерба;

►риски средней частоты, для которых характерна средняя частот' реализации риска, т.е. средняя вероятность наступления ущерба;

►частые риски, для которых характерна высокая частота реализации риска, т.е. высокая вероятность наступления ущерба.

Политика управления рисками из указанных классов будет существе но различаться.

Для экономических рисков естественными единицами измерения размера ущерба являются денежные единицы. Если имеется полная информация о рисках, то определение размера ущерба не вызывает никаких проблем. Если же информации недостаточно, то соответствующие классы рисков можно установить на основе экспертного заключения. По данному критерию можно выделить:

►малые риски, т.е. те, по которым максимальный ущерб невелик;

►средние риски, максимальный ущерб для которых характеризуете как средний;

►высокие риски с большим максимальным ущербом;

►катастрофические риски, характеризуемые исключительно большим максимальным ущербом.

Подобная классификация чрезвычайно важна и широко используется на практике.

На практике, важно учесть обе характеристики величины риска - частоту (вероятность) возникновения и размер (тяжесть) ущерба. Их совместное рассмотрение позволит глубже проанализировать количественные аспекты исследуемых рисков, а также сформировать набор более эффективных мероприятий по управлению риском.

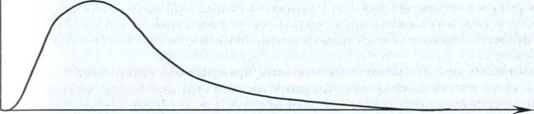

В основе такого подхода, лежит тот факт, что частота возникновения и размер (тяжесть) ущерба не проявляются независимо. Действительно, для убытков определенной величины характерна определенная частота (вероятность) их возникновения. Такая взаимосвязь носит название распределения ущерба. Его можно выразить в аналитической или графической форме. Один из вариантов подобного графического представления (плотность распределения ущерба) приведен на рис. 2.1.

Вероятность

возникновения ущерба

Величина ущерба

Рис. 2.1. Плотность распределения ущерба

Кривая, изображенная на рис. 2.1, более или менее типична: как правило, катастрофические убытки характеризуются очень маленькими вероятностями их реализации, так что правый "хвост" распределения убывает достаточно медленно. В большинстве случаев можно выделить наиболее вероятный ущерб, соответствующий максимуму плотности распределения (как это показано на рис. 2.1). Однако иногда вероятность убытков регулярно уменьшается с ростом их размера, так что оценить наиболее вероятный ущерб невозможно.

Форма зависимости, приведенная на рис. 2.1, характерна для ситуаций, когда величина ущерба может изменяться непрерывно. Если же подобные изменения могут быть только дискретными или имеется информация лишь об интервалах значений размера убытков, то график будет представлять собой столбиковую диаграмму. В целом для каждого конкретного риска характерно свое специфическое распределение, изучение особенностей которого очень важно для оценки и анализа рисков.

Распределения используются в рамках теории вероятностей для описания случайных величин, которые в связи с этим являются удобной моделью рисков. Применение таких моделей позволяет использовать мощный математический аппарат для анализа системы управления риском. Помимо исследования формы зависимостей между величинами ущерба и вероятностями их реализации, на их основе рассчитываются и анализируются следующие специальные числовые характеристики:

►характеристики положения, т.е. показатели, некоторым образом описывающие центр распределения, вокруг которого колеблются возможные значения ущерба (математическое ожидание, медиана, мода и т.п.);

►характеристики рассеяния, т.е. величины, определяющие степень разброса возможных убытков (дисперсия, стандартное отклонение, коэффициент вариации, интерквартильное расстояние и т.д.).

С одной стороны, такие показатели чрезвычайно важны для анализа рисков как инструмент их измерения и сравнения. С другой стороны, по их численным значениям можно проводить дополнительную классификацию анализируемых рисков.

Для оценки конкретного вида распределений ущерба используется статистика убытков по реальным рискам. Как подчеркивалось в предыдущем параграфе, дефицит подобной информации и степень ее достоверности могут существенно повлиять на точность анализа рисков.

Если данных для численной оценки распределения недостаточно, то, используя экспертную информацию, можно хотя бы провести совместную классификацию по размеру ущерба и частоте его возникновения (табл. 2.1).

Таблица 2.1

Группировка рисков по частоте возникновения и размеру ущерба

| По размеру ущерба | По частоте | ||

| редкие | средней частоты | частые | |

| Малые риски | |||

| Средние риски | |||

| Высокие риски | |||

| Катастрофические риски |

Такая классификация позволяет понять специфику различных рисков. Очевидно, что для рисков, выделенных в соответствии с данной классификацией, методы управления будут совершенно различны.

Критерии классификации по характеристике

расходов (издержек), связанных с риском

Экономический риск должен выражаться в денежной форме или напрямую характеризовать финансовые потери. Поэтому анализ расходов (издержек), связанных с риском, имеет первостепенное значение.

При классификации рисков следует ответить на следующие вопросы:

1.Каков характер возможных финансовых последствий? (классификация по возможным финансовым последствиям);

2.Чем вызваны соответствующие расходы? (классификация по характеру расходов);

3.Кто должен покрывать соответствующие расходы? (классификация по характеру распределения расходов).