Общая характеристика нововведений в бюджетном учете

Методологические и правовые основы современной системы бюджетного учета

Методология современной системы бюджетного учета и отчетности в бюджетном секторе экономики России изложена в Руководстве по статистике государственных финансов,разработанном МВФ. Этот документ гармонизирует правила бюджетного учета с коммерческим учетом, где используются метод начислений и два стержневых понятия: потоки и запасы.

Потокамиявляется денежное выражение экономических и хозяйственных мероприятий или событий, возникающих в процессе взаимодействия между двумя экономическими партнерами или внутри отдельного субъекта хозяйствования в течение определенного периода, например отчетного.

Потоки влияют на изменение состава, объема, стоимости активов и обязательств, чистой стоимости активов, т.е. запасов.Стоимость запаса на конец года равна его стоимости на начало года с учетом стоимости прироста или выбытия в течение этого периода.

Потоки принято называть операциями, учет которых осуществляется по принципу двойной записи по дебету и кредиту. По дебету отражаются увеличение актива, уменьшение обязательства, уменьшение чистой стоимости активов, а по кредиту — наоборот. Использование двойной записи гарантирует безошибочное выполнение тождества в балансе активов и пассивов.

Метод начисленияприменяется в бухгалтерском учете коммерческого сектора экономики. Активы относятся на расходы по мере их использования пропорционально в течение всего срока полезной службы. При этом методе доходами являются поступления, которые увеличивают чистую стоимость активов и отражаются по кредиту, а расходами — выбытия, уменьшающие чистую стоимость активов, что отражается по дебету. Помимо того формируются данные об остатках финансовых и нефинансовых активов, остатках обязательств.

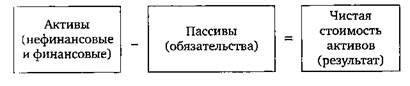

Преимущества метода начислений для бюджетного сектора заключаются в том, что он позволяет сформировать результат финансовой деятельности как отдельной институциональной единицы, так и государств в целом.Сводный результат деятельности, отраженный в балансе активов и пассивов, представляет собой прирост благосостояния в бюджетной сфере, что показано на схеме ниже.

Формирование результатов деятельности в бюджетной сфере

Бюджетное учреждение составляет полный комплект отчетности, включая баланс активов, обязательств и чистой стоимости активов, который позволяют производить международные сравнения идентичных показателей.

Бюджетный учетпредставляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов РФ и муниципальных образований и операциях, приводящих к изменению вышеуказанных активов и обязательств. Требования бюджетного учета едины.

Функциямибюджетного учета, так же как и бухгалтерского учета в целом, являются следующие: контрольная, аналитическая и информационная.

Задачи учета таковы: формирование полной и достоверной информации о состоянии и движении активов и обязательств учреждений, о финансовых результатах их деятельности; обеспечение контроля за соответствием операций законодательству РФ, а также за состоянием и движением активов и выполнением обязательств; обеспечение внутренних и внешних пользователей отчетными данными о состоянии активов и обязательств.

Объектыбюджетного учета:

— нефинансовые активы: основные средства, нематериальные и непроизведенные активы, материальные запасы, амортизация, вложения в нефинансовые активы;

— финансовые активы: денежные средства на банковских (лицевых) счетах, финансовые вложения, расчеты с дебиторами, расчеты по недостачам, расчеты по поступлениям в бюджет с органами, организующими исполнение бюджета;

— обязательства: расчеты с кредиторами, расчеты по платежам из бюджета с органами, организующими исполнение бюджета, внутренние расчеты между главными распорядителями, распорядителями и получателями бюджетных средств; расчеты по кассовым поступлениям и выбытиям;

— финансовый результат;

— бюджетные ассигнования, лимиты бюджетных обязательств, принятые бюджетные обязательства.

К числу субъектовбюджетного учета, с которыми приходится взаимодействовать бюджетным учреждениям, относятся:

— органы, осуществляющие кассовое обслуживание исполнения бюджетов всех уровней бюджетной системы РФ;

— органы, организующие исполнение бюджетов всех уровней бюджетной системы;

— бюджетные учреждения — получатели средств бюджетов всех уровней, включая главных распорядителей и распорядителей средств бюджета.

Совокупность приемов и способов, используемых для отражения объектов учета в определенной последовательности, называется методомучета, включающим в себя: документирование фактов финансово-хозяйственной деятельности; инвентаризацию имущества и обязательств; оценку имущества и калькулирование себестоимости работ, услуг и продукции; использование двойной записи по счетам учета; формирование бюджетной отчетности. Бюджетный учет строится на основе:

— использования единого Плана счетов бюджетного учета;

— корреспонденции счетов бюджетного учета по дебету и кредиту;

— использования как кассового методатак и метода начислений;

— интеграции Плана счетов бюджетного учета с бюджетной классификацией РФ.

В соответствии с БК РФ все бюджетные учреждения должны вести учет по унифицированным формам бюджетной документации и представлять бюджетную отчетность в едином порядке, установленном на федеральном уровне. Статьей 165 БК РФ определено, что Минфин России устанавливает единый План счетов бюджетного учета, единую методологию бюджетного учета и отчетности об исполнении бюджетов бюджетной системы РФ.

Единый порядок ведения бюджетного учета включает применение:

— стандартного Плана счетов;

— журнально-ордерной формы ведения бюджетного учета;

— обязательных форм первичных учетных документов и регистров учета;

— рекомендуемых регистров бюджетного учета (конкретные формы утверждают финансовые органы каждого региона и каждого муниципалитета для бюджетных учреждений);

— единых методов оценки активов и обязательств;

— единой обязательной для применения корреспонденции счетов по бухгалтерским операциям.

Таким образом, некоторое сближение бюджетного учета и бухгалтерского учета в коммерческом секторе очевидно, однако есть и существенные различия:

1) на коммерческие организации не распространяются нормы БК РФ;

2) бюджетные учреждения не применяют в своей деятельности Положения по бухгалтерскому учету (ПБУ), обязательные для большинства коммерческих фирм;

3) коммерческий учет и бюджетный учет ведутся по разным инструкциям Минфина России и разным Планам счетов.