Тема 4. Управлінський облік як інформаційна основа забезпечення контролінгу.

- Управлінський облік в системі контролінгу.

- Завдання управлінського обліку.

- Характеристика основних методів управлінського обліку.

- Облік за фактичною собівартістю.

- Облік за нормативною собівартістю.

- Оцінка методів управлінського обліку витрат для вирішення завдань контролінгу.

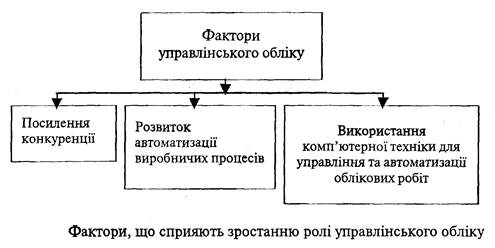

Управлінський облік в системі контролінгу

Основополагающий элемент системы контроллинга на предприятии — управленческий учет. Зачастую само понятие контроллинга ассоциируется с понятием управленческого учета, но это не совсем верно: основная задача управленческого учета — предоставление релевантной информации для принятия управленческих решений; функции контроллинга шире, они включают в себя не только управленческий учет, но и планирование, контроль, координацию, а также выработку рекомендаций для принятия управленческих решений.

Законодательство обязывает каждое предприятие вести бухгалтерский (финансовый) учет. Но для принятия управленческих решений существует объективная необходимость организации в рамках системы контроллинга специального управленческого учета, который может быть либо совмещен с финансовым, либо выделен отдельным блоком.

За рубежом существуют разные подходы к этому вопросу: например, во Франции используются два плана счетов — финансового и управленческого учета, а взаимодействие ме жду ними осуществляется через специальные счета-экраны, через которые осуществляется взаимодействие управленческого и финансового учета; в Германии для управленческого и финансового учета существуют отдельные планы счетов; в США управленческий учет представляет собой отдельный блок внутри финансового учета.

жду ними осуществляется через специальные счета-экраны, через которые осуществляется взаимодействие управленческого и финансового учета; в Германии для управленческого и финансового учета существуют отдельные планы счетов; в США управленческий учет представляет собой отдельный блок внутри финансового учета.

Коренное отличие управленческого учета от финансового состоит в том, что финансовый учет ориентируется на внешних пользователей информации (прежде всего — на налоговую инспекцию), а управленческий нацелен на внутренних пользователей (в первую очередь, на руководителей предприятия и его подразделении).

Таким образом, основная задача управленческого учета — служить информационной опорой для принятия управленческих решений. С этой целью в управленческом учете применяются особые методы учета затрат.

Сучасні методи керівництва господарством та виробництвом вимагають більш детальної організації бухгалтерського обліку на підприємстві. Сьогодні БО розділяють на: фінансовий, управлінський.

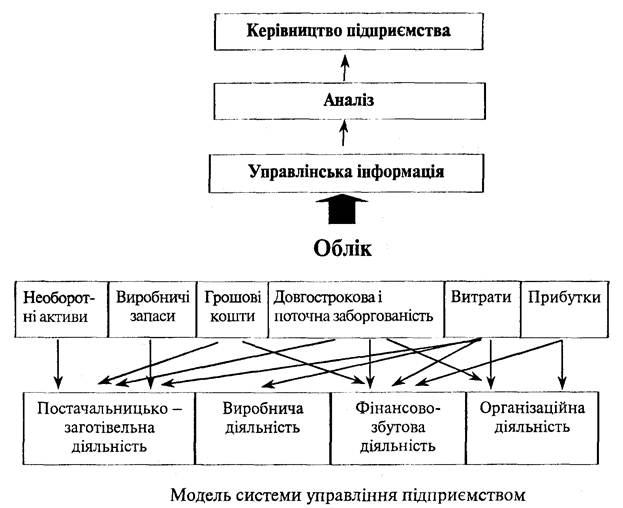

Предмет і об’єкти управлінського обліку

| 1 група | 2 група | ||||||||

| Оборотні та необоротні активи підприємств (забезпечують діяльність підприємства) | Господарські процеси та їх результати (в сукупності складають господарську діяльність підприємства) | ||||||||

| Необоротні активи | Запаси | Грошові кошти | Довгостроково та поточні зобов’язання | Власний капітал | Витрати, прибутки та фінансові результати | Постачальницька та збутова діяльність | Виробнича діяльність | Фінансово-збутова діяльність | Організаційна діяльність |

Виділяють ряд методів управлінського обліку, а саме:

• фінансовий;

• індексний (статистичний);

• систематичний;

• економічний аналіз;

• комп'ютерні технології.

Принципи управлінського обліку:

• безперервність діяльності підприємств

• єдиний грошовий вимірник

• повнота та систематичність

• періодичність

• оцінка результатів діяльності дочірніх підприємств

• прийнятність та багаторазове використання

• комплексність

• бюджетний метод управління.

Управлінський облік пов'язує обліковий процес з процесомуправління. Функції управління та інформація, що забезпечує їх дію, дозволяють сформулювати функції управлінського обліку.

Отже, на основі управлінського обліку складаються внутрішні бухгалтерські звіти, інформація яких призначена для власників підприємства і на основі якої прослідковується фінансовий стан підприємства.

Отже, на основі управлінського обліку складаються внутрішні бухгалтерські звіти, інформація яких призначена для власників підприємства і на основі якої прослідковується фінансовий стан підприємства.

Завдання управлінського обліку

Основними завданнями управлінського обліку є:

1) збір, обробка, узагальнення, зберігання та передача необхідної інформації для оперативного управління підприємством та прийняття оптимальних управлінських рішень щодо оптимізації процесу управління шляхом регулювання структури активів та пасивів підприємства;

2) перевірка законності та доцільності господарських засобів та коштів, ефективне використання майна;

3) підведення підсумків господарської діяльності та оцінка ефективності діяльності підприємства в розрізі реалізованих виробів, центрів відповідальності управлінських і технологічних рішень;

4) складання внутрішніх звітів, інформація яких призначена для власників підприємств та керівників, а також інших внутрішніх користувачів бухгалтерської інформації.

Отже, в процесі ведення бухгалтерського обліку одержується узагальнююча інформація про стан господарювання; про стан взаєморозрахунків підприємства з іншими підприємствами та на їх підставі визначаються результати господарювання; надається користувачам для прийняття рішень повна, правдива та неупереджена інформація про фінансовий стан, результати діяльності та рух грошових коштів підприємства.

Таким чином, облік займає одне з найважливіших місць в управлінні підприємством.

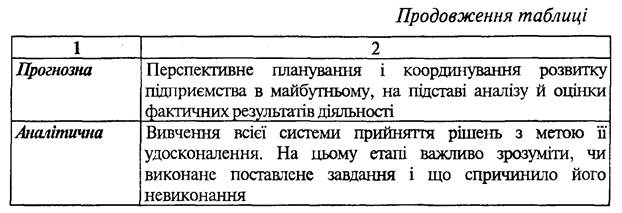

Характеристика основних методів управлінського обліку

Методи управлінського обліку - це способи, за допомогою яких ведеться облік.

Методи управлінського обліку класифікують за різними ознаками, які схематично зображено на рис. (стрілки на схемі показують можливість схожості ознак):

Учет по усеченной себестоимости также называют маржинальным учетом, или директ-костингом.

Коротка характеристика існуючих систем управлінського обліку, а також аналіз їх переваг і недоліків наведені нижче.

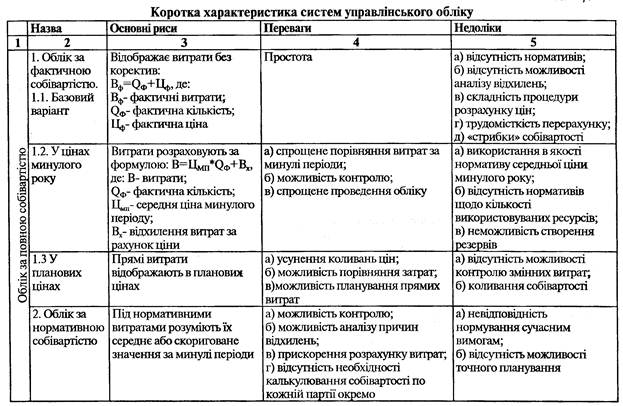

Облік за фактичною собівартістю

Метод обліку фактичних витрат полягає у послідовному накопиченні даних про фактичні виробничі витрати без відображення в обліку даних про їх величину за діючими нормами.

Принципи обліку фактичних витрат:

• повне та документально оформлене відображення прямих витрат на виробництво;

• облікова реєстрація їх у період виникнення в процесі виробництва;

• локалізація витрат за видами виробництв, характером витрат, об'єктами та носіями витрат;

• віднесення фактичних виробничих витрат на об'єкти їх обліку та калькулювання;

• порівняння фактичних показників з плановими.

Недоліки:

• виключається можливість оперативного контролю;

• виявлення та усунення причини перевитрат, порушень у технологічних процесах;

• пошук та мобілізація внутрішніх виробничих резервів.

Облік по фактичній собівартості проходить за трьома напрямами:

• базовий варіант;

• в цінах минулого періоду;

• в планових цінах.

Базовий варіантобліку фактичної собівартості відображає фактичні витрати без будь-яких коректив і розраховується за формулою:

Вф=Qф+Цф, де:

Вф — фактичні витрати;

Qф — фактична кількість;

Цф — фактична ціна.

Недоліки:

• відсутність нормативів для контролю за кількістю ресурсів;

• відсутність можливостей аналізу відхилень;

• складність розрахунку цін при обміні послуг між підрозділами;

• трудомісткість перерахунку на кожну одиницю ресурсів, що використовуються.

Перевага— простота.

Облік поточної собівартості в цінах минулого періодувизначається за формулою:

В=Цмп ∙ QФ+В ,де:

В — витрати;

QФ — фактична кількість;

Цмп — середня ціна минулого періоду;

В — відхилення витрат за рахунок ціни.

Недоліки:

• використання в якості нормативу середньої ціни за минулий

період, що не сприяє контролю за витратами;

• відсутність нормативів щодо витрачення ресурсів;

• «скачки» собівартості як наслідок неможливості створення резервів.

Переваги:

• спрощення порівняння витрат за різні періоди;

• можливість контролю;

• спрощення ведення обліку.

Облік фактичних витрат в планових цінахпроводиться за формулами:

ВЗФ = ВЗП+ВЗ+ВЧ , де:

ВЗФ, ВЗП — фактичні і планові витрати на зарплату;

ВЗ, ВЧ — відхилення витрат, викликані зміною ставок.

ВмФ = ВмП + Вq + Вц , де:

ВмФ , ВмП — фактичні і планові витрати на матеріали;

Вq, Вц — відхилення витрат, викликані зміною кількості та ціни на матеріали.

Недоліки:

• відсутність можливості контролю накладних витрат

• «стрибки» собівартості як результат відсутності резервів.

Переваги:

• відсутність відхилення цін;

• можливість порівняння витрат різних періодів;

• можливість планування прямих витрат;

• можливість порівняння фактичних і планових значень.

Облік за нормативною собівартістю

Облік за нормативною собівартістю — це організація методології обліку, при якій зміни собівартості, допущені перевитратами, й економія засобів розкривається не тільки шляхом подальшого вивчення звітних калькуляцій, а й щоденно в процесі виконання плану на підставі первинної документації і первинних облікових записів.

Завдання обліку за нормативною собівартістю:

1.своєчасне попередження нераціонального використання ресурсів підприємства;

2. оперативний аналіз витрат на виробництво;

3. виявлення неврахованих резервів.

Принципи системи оперативного обліку:

• нормування витрат і обов'язкове складання нормативнихкалькуляцій по кожному виробу;

• систематичне виявлення відхилень фактичних витратматеріалів і заробітної плати;

• постійний та своєчасний облік зміни норм та визначення впливу цих змін на собівартість продукції;

• попередній контроль витрат на основі первинних документів та фіксація відхилень від норм в момент їх виявлення, їх склад;

• щомісячне і щоквартальне коригування існуючих норм.