Понятие и виды износа

Способы оценки основных фондов

Для оценки основных фондов применяются натуральные и стоимостные показатели.

Натуральные показатели используются для составления графиков планово-предупредительных ремонтов, определения состава и технического уровня основных фондов и других количественных величин, для чего на предприятии проводится инвентаризация и паспортизация оборудования, учет его ввода и вывода:

Стоимостные (денежные) показатели используются для установления износа, начисления амортизации, определения стоимости, динамики, расчета налога на недвижимость и др. Различают следующие виды стоимостной оценки основных фондов:

§ по амортизируемой (первоначальной и восстановительной),

§ неамортизируемой (остаточной)

§ ликвидационной стоимости.

Первоначальная стоимость (ОФП) – это фактическая стоимость основных фондов по ценам приобретения или стоимость строительства, включая расходы по доставке, монтажу и установке.

Восстановительная стоимость(ОФВ) -это стоимость воспроизводства основных фондов в современных условиях, которая определяется во время переоценки как произведение первоначальной стоимости основных фондов и коэффициента (индекса) пересчета стоимости основных фондов (к), учитывающего изменение цен на аналогичные виды основных фондов:

ОФв =ОФП*к.

Пример:

Предприятие закупило вычислительную технику в 1995 году на сумму1,35 млн.руб. Коэффициент пересчета составляет К = 2. Определить восстановительную стоимость вычислительной техники.

Решение:

ОФв = 1,35*2 = 2,7 млн. руб.

Вывод: 2,7 млн.руб составляет стоимость воспроизводства (покупки/производства) этой техники в современных условиях .

Неамортизируемая (остаточная) стоимость (ОФО) определяется как разность между первоначальной или восстановительной стоимостью и суммой износа (И), которому подвергаются основные фонды:

ОФО = ОФП (ОФв)-И.

Пример:

Восстановительная стоимость вычислительной техники 2,7 млн. руб. Износ за этот период составляет 30% стоимости оборудования. Определить остаточную стоимость техники.

Решение:

И=(2,7*30)/100 = 0,81 млн.руб

ОФо = 2,7 - 0,81 = 1,89 млн. руб

Ответ: 1,89 млн.руб. составляет стоимость техники за вычетом износа, т.е это реальная стоимость техники на данный момент.

Ликвидационная стоимость (ОФл) -стоимость основных фондов, которая может быть получена от их реализации, за вычетом стоимости демонтажа.

Износ ОФ – частичная или полная потеря ОФ их потребительских свойств под воздействием производственных, научно-технических или естественных факторов.

Потеря основными фондами своей стоимости выступает в двух формах — физического и морального износа.

Физический износ (ИфИЗ) - это результат материального изнашивания основных фондов как в процессе их использования, так и во время бездействия вследствие природно-климатических условий, коррозии, изменений в строении металлов и др. Физический износ (в процентах и по стоимости) определяется различными методами.

Экспертный метод оценки степени износа основан на обследовании фактического технического состояния объекта.

|

Метод анализа предполагает определение физического износа путем сравнения фактического и нормативного сроков эксплуатации соответствующих объектов, объемов выполненных с их помощью работ. Физический износ по срокам службы определяется по формуле:

где Тф - фактический срок службы основных фондов, лет;

Тнорм - нормативный срок службы основных фондов.

Моральный износ - это уменьшение стоимости основных фондов еще до полного их физического износа (до истечения нормативного срока службы). Различают моральный износ первой формы и второй.

Моральный износ первой формы (Им1) предполагает уменьшение стоимости основных фондов вследствие сокращения общественно необходимых затрат на их воспроизводство. Данный износ не приводит к убыткам и рассчитывается по формуле:

, %

, %

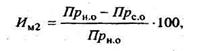

Моральный износ второй формы (Им2) предусматривает уменьшение стоимости основных фондов в результате внедрения достижений научно-технического прогресса, предполагающих функционирование более прогрессивных и экономически эффективных фондов, вследствие чего используемые основные фонды становятся отсталыми по своим технико-экономическим характеристикам. Данный износ приводит к убыткам и замене основных фондов новыми до истечения срока физического износа. Он рассчитывается по формуле:

где Пр н.о. - производительность нового оборудования;

Пр с.о. - производительность старого оборудования.

Пример:

Определить на начало 2007 года степень физического и морального износа почтового вагона, введенного в эксплуатацию в декабре 2003 года. Нормативный срок службы почтового вагона 15 лет, его грузоподъемность 50 тонн. В мае 2007 года организацией связи частично произведено обновление транспортного парка, в результате которого в эксплуатацию введены почтовые вагоны грузоподъемностью 52,5 тонн. Первоначальная стоимость вагона, введенного в эксплуатацию в декабре 2003 года 125 млн. рублей, в мае 2007 года 119 млн. рублей.

Решение:

1) Определим степень физического износа:

Ифиз = (Тфакт/Тнорм)*100= (3/15)*100=20%

2)Определим степень морального износа 1ой формы:

Им1 = ((ОФп-ОФв)/ОФп)*100 = ((125-119)/125)*100 = 4,8%

3)Определим степень морального износа 2ой формы:

Им2 = ((Пр н.о. – Пр с.о)/Пр н.о.)*100 = ((52,5 – 50)/52,5)*100 = 4,7%

Вывод: Степень физического износа почтового вагона за 3 года службы составила 20%. Степень морального износа 1ой формы составила 4,8%. Степень морального износа 2ой формы составила 4,7%, в результате внедрения достижений НТП.