Выявление сезонной составляющей.

Сезонность – систематически повторяющаяся тенденция во временном ряду.

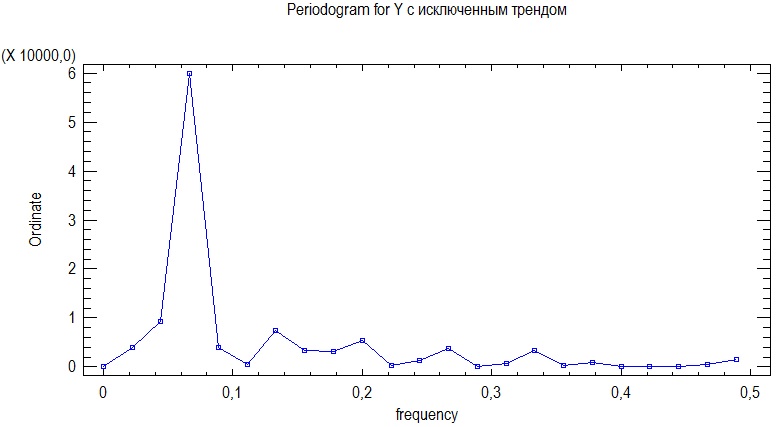

Предварительно рассмотрим периодограмму для остатков полученной выше модели квадратичного тренда (ВР после вычитания линейного тренда):

Рисунок 7. Периодограмма для индекса РТС с исключенным значением тренда.

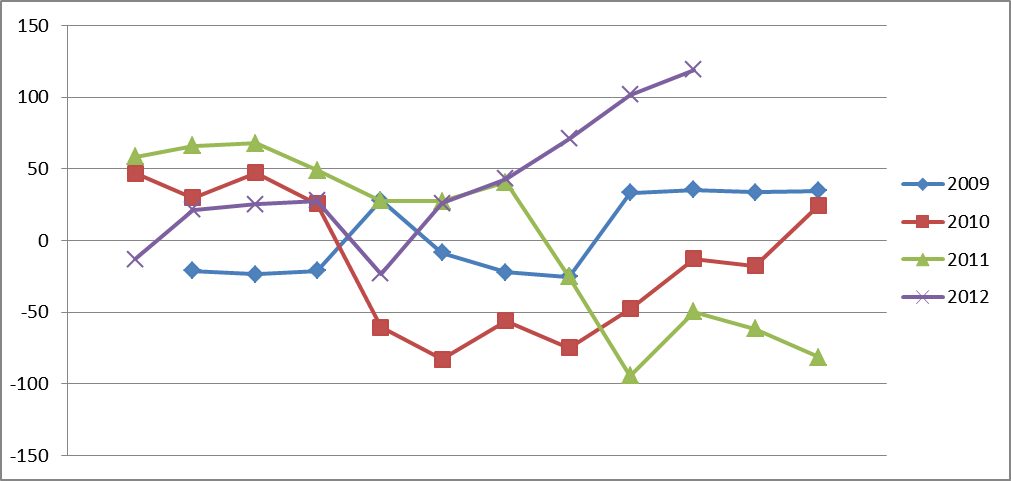

Так же приведем график распределения индекса РТС по месяцам:

Рисунок 8. Индекс РТС по месяцам с исключенным трендом.

От сюда видно, что каких-либо одновременных устойчивых колебаний не присутствует. Однако для большей точности проверим данное утверждение при помощи введения в модель фиктивных переменных. Как видно на периодограмме и соответствующей таблице в приложение самому наибольшему колебанию соответствует период в  , т.е. период получается на 3 месяца больше, чем сам год, скорее всего он, был вызван резким ростом индекса после развернувшегося кризиса, поэтому возьмем следующий период колебания

, т.е. период получается на 3 месяца больше, чем сам год, скорее всего он, был вызван резким ростом индекса после развернувшегося кризиса, поэтому возьмем следующий период колебания  .

.

Введем 7 фиктивных переменных и оценим параметры модели:

| Standard | T | |||

| Parameter | Estimate | Error | Statistic | P-Value |

| CONSTANT | -35,648 | 27,1209 | -1,31441 | 0,1970 |

| t | 0,769897 | 0,594665 | 1,29467 | 0,2037 |

| h1 | 15,1879 | 31,277 | 0,485595 | 0,6302 |

| h2 | 19,3145 | 31,2487 | 0,61809 | 0,5404 |

| h3 | 14,1886 | 31,2317 | 0,454301 | 0,6523 |

| h4 | 41,2019 | 31,2261 | 1,31947 | 0,1953 |

| h5 | 45,8309 | 31,2317 | 1,46745 | 0,1509 |

| h6 | 33,474 | 32,6362 | 1,02567 | 0,3119 |

| h7 | 23,4731 | 32,62 | 0,719592 | 0,4764 |

Таблица 10. Оценка параметров модели индекса РТС с исключённым трендом с фиктивными переменными.

Так как все коэффициенты получились не значимы можно сделать вывод о том, что в данном индексе отсутствует сезонность.

Проверим остатки модели тренда на соответствие процессу белый шум