Метод начисления амортизации по понижающим коэффициентам.

При линейном методе в течение всего нормативного срока эксплуатации амортизация начисляется равными частями от балансовой стоимости по установленным нормам.

При методе ускоренной амортизации амортизация начисляется по удвоенным нормам. Этот метод применяется только к активной части основных фондов.

Метод начисления амортизации по понижающим коэффициентам целесообразно применять в тех случаях, когда в результате переоценки основных фондов финансово-экономические показатели работы предприятия существенно ухудшились. Предельный понижающий коэффициент амортизации равен 0,5.

Балансы основных фондов показывают их динамику за год. Они строятся по балансовой стоимости основных фондов и по их остаточной стоимости.

Объем основных фондов по полной первоначальной стоимости на конец года ( ) определяется по следующей схеме баланса:

) определяется по следующей схеме баланса:

.

.

Объем основных фондов на конец года по остаточной стоимости ( )

)

,

,

где  - выбывшие в течение года основные фонды по остаточной стоимости;

- выбывшие в течение года основные фонды по остаточной стоимости;

- первоначальная стоимость на начало года;

- первоначальная стоимость на начало года;

- остаточная стоимость на начало года;

- остаточная стоимость на начало года;

Ар – годовая сумма амортизации на полное восстановление;

В – выбывшие в течение года основные фонды по первоначальной стоимости;

П – поступившие основные фонды по полной первоначальной стоимости.

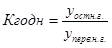

Балансы основных фондов позволяют определить показатели движения:

, где

, где  – коэффициент поступления ОПФ.

– коэффициент поступления ОПФ.

- коэффициент выбытия ОПФ.

- коэффициент выбытия ОПФ.

Они характеризуют долю поступивших (выбывших) фондов к стоимости на конец (начало) периода.

, где

, где  - коэффициент обновления ОПФ.

- коэффициент обновления ОПФ.

,

,  - коэффициент выбытия ОПФ.

- коэффициент выбытия ОПФ.

где  - вновь введенные основные фонды;

- вновь введенные основные фонды;

- выбывшие основные фонды;

- выбывшие основные фонды;

- выбывшие из-за ветхости и износа;

- выбывшие из-за ветхости и износа;

- поступившие основные фонды;

- поступившие основные фонды;

- стоимость основных фондов на начало года.

- стоимость основных фондов на начало года.

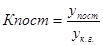

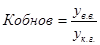

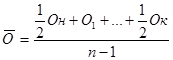

Балансы основных фондов позволяют определить показатели состояния:

,

,  - коэффициент годности

- коэффициент годности

,

,  - коэффициент износа.

- коэффициент износа.

Они характеризуют долю остаточной стоимости и долю износа основных фондов.

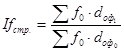

Изучение динамики фондоотдачи по отдельной институционной единице или отрасли производится с помощью индивидуальных индексов:

, где

, где  - фондоотдача.

- фондоотдача.

Динамика фондоотдачи по группе институционных единиц (отраслей) или по экономике в целом рассчитывается при помощи общих индексов:

, где

, где  или

или  ,

,

,

,

где  - объем выпущенной продукции по группе институционных единиц (отрасли, народного хозяйства в целом);

- объем выпущенной продукции по группе институционных единиц (отрасли, народного хозяйства в целом);

- доля стоимости основных фондов каждой институционной единицы или отрасли в общем их объеме по группе.

- доля стоимости основных фондов каждой институционной единицы или отрасли в общем их объеме по группе.

;

;  ;

;

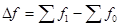

Изменение среднего уровня фондоотдачи за счет всех факторов:

;

;  .

.

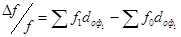

- за счет изменения фондоотдачи в каждой институционной единице:

;

;

- за счет изменения доли фондов с разным уровнем фондоотдачи:

.

.

Всегда  .

.

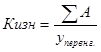

Абсолютное изменение объема продукции под влиянием факторов:

где  - доля машин и оборудования в общей их стоимости;

- доля машин и оборудования в общей их стоимости;

- среднегодовая стоимость основных фондов.

- среднегодовая стоимость основных фондов.

, или

, или

.

.

Для определения влияния на абсолютный прирост объема продукции фактора изменения фондоотдачи в каждой институционной единице необходимо произвести следующий расчет:

за счет изменения доли стоимости основных фондов:

за счет влияния изменения среднегодовой стоимости основных фондов:

.

.

Расчет прироста продукции за счет изменения показателя-фактора:

При определении объема оборотных фондов используются следующие формулы:

;

;  ;

;  ,

,

где  - среднегодовой остаток оборотных средств;

- среднегодовой остаток оборотных средств;

- остаток оборотных средств на начало года;

- остаток оборотных средств на начало года;

- остаток оборотных средств на конец года;

- остаток оборотных средств на конец года;

- период времени;

- период времени;

- число периодов.

- число периодов.

Использование оборотных производственных фондов характеризуется системой показателей:

1) коэффициент оборачиваемости ( )

)  ,

,

где  - объем реализации (ВВП).

- объем реализации (ВВП).

2) коэффициент закрепления ( )

)

3) продолжительность одного оборота ( )

)  ,

,

где  - число дней в периоде.

- число дней в периоде.

Уменьшение в отчетном периоде означает улучшение использования оборотных средств, в противном случае - замедление их оборачиваемости.

,

,  . Определим влияние коэффициента закрепления и объема ВВП на среднегодовые остатки оборотных средств. Изменение коэффициента закрепления изменит следующим образом:

. Определим влияние коэффициента закрепления и объема ВВП на среднегодовые остатки оборотных средств. Изменение коэффициента закрепления изменит следующим образом:  . Изменения объема ВВП изменит таким образом:

. Изменения объема ВВП изменит таким образом:  .

.