Эконометрические модели с качественными переменными

Линейные и нелинейные модели в научных исследованиях

Парные корреляционно-регрессионные модели

Парные модели детерминированного и статистического вида

Парные эконометрические модели

Лекция 2

Применение эконометрических методов и моделей в научных исследованиях по экономической предметной области.

Содержание и этапы эконометрического исследования.

Виды статистических данных.

Предмет и задачи эконометрики.

Эконометрика – измерение в экономике.

Эконометрика– это наука, исследующая количественные закономерности и взаимозависимости в экономике преимущественно методами математической статистики.

В экономике часто встречаются строгоопределенные жесткие функциональные зависимости между данными или показателями. Эти зависимости описываются детерминированными моделями и в эконометрике не рассматриваются.

Для построения эконометрической или мат.статистической модели необходимо наличие множества значений данных или показателей. Чем больше множество, тем лучше.

В эконометрических моделях встречаются независимые или неслучайные или детерминированные (строгоопределенные) или объясняющие или факторные или экзогенные переменные. Еще эти переменные в эконометрике называются регрессорами. Их обычно обозначают Х.

В эконометрических моделях присутствуют зависимые переменные или объясняемые или результирующие или эндогенные. Их обычно обозначают Y.

В эконометрических моделях часто присутствует случайная величина.

Лаговые переменные – это переменные экзогенные или эндогенные, рассматриваемые в разные промежутки времени с определенным промежутком или лагом.

Спецификация эконометрической модели – это выбор регрессоров.

Проблемы спецификации:

1. Выбор регрессоров.

2. Выбор вида или структуры эконометрической модели.

Этапы эконометрического исследования:

1. Постановочный этап.

Установить цели исследования, выбрать переменные и возможные формы зависимости, т.е. провести спецификацию.

Возможны подэтапы анализа, прогнозирования, имитации и предварительной выработки управленческих решений.

2. Априорный этап.

Анализ сущности объекта и возможной модели его описания.

3. Параметризация.

Это уточнение параметров и формы(или вида) связей между ними.

4. Информационный.

Сбор статистической информации, проведение активных или пассивных экспериментов.

5. Идентификация модели.

6. Верификация модели.

Проверка ее достоверности, истинности, адекватности.

Парная модель содержит 2 показателя: эндогенный и экзогенный.

Статистические парные модели строятся на основе корреляционного и регрессионного анализа.

В экономике чаще всего используют следующие виды парных линейных зависимостей:

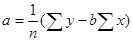

1. Линейная y=a+bt или y=a+bx

2. Квадратичная (парабола) y=a+bx+cx2

Построение полиномов (x в высоких степенях) высоких степеней, как правило, точно описывают зависимости экономических показателей но при этом они максимально учитывают влияние случайных стихийных необъективных факторов, поэтому для целей прогнозирования такие уравнения использовать не принято.

или

или

Качественные переменные еще называются ординальными или порядковыми.

Эти переменные упорядочивают или ранжируют по степени выраженности измеряемых переменных.