Методы оценки эффективности инвестиционных проектов

Оценка коммерческой эффективности инвестиционных проектов

Для оценки коммерческой эффективности проекта используются различные методы (рис. 12.6)

Рис 12.6 – Методы оценки эффективности инвестиционных проектов

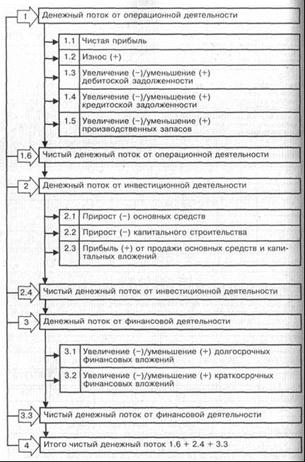

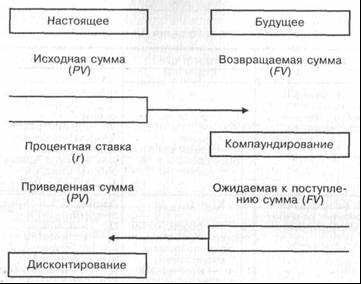

Более подробно методы оценки эффективности инвестиционных проектов представлены в табл. 12.2, общая методика расчета чистого денежного потока – на рис. 6.27, механизм осуществления финансовых операций – на рис. 6.28.

Таблица 12.2

| Описание метода | Преимущества | Недостатки | Сфера применения |

| Простая норма прибыли (AROR) Чистая прибыль проекта сопоставляется с инвестиционными затратами. Показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. При сравнении проектов выбирается проект с наибольшим значением AROR | Простота расчетов. Позволяет оценить прибыльность проекта | Не учитывается: временной аспект стоимости денег; доходы от ликвидации старых активов; возможность реинвестирования по лученных доходов. Метод не позволяет выбрать проект из имеющих одинаковую AROR, но разные инвестиционные затраты | Используется при заключении о целесообразности дальнейшего анализа или отбраковки проекта на самой ранней стадии |

| Простой срок окупаемости проекта(РР) Общий объем инвестиционных затрат сравнивается с суммой чистых поступлении от операционной деятельности. Когда эти потоки сравниваются, то получается период, необходимый для возмещения затрат. Из нескольких отбирается проект с наименьшим РР | Простота расчетов. Позволяет оценить ликвидность проекта и его рискованность | Выбор срока окупаемости страдает субъективностью. Не учитывается стоимость денег во времени. Игнорируется доходность проектов за пределами срока окупаемости. Поэтому проекты с одинаковы ми РР, но разными сроками жизни могут приносить различные доходы, что затрудняет их сравнение | Используется для выбора проектов в условиях высокой инфляции и нестабильности при дефиците ликвидных оборотных средств |

| Чистый приведенный доход (NVP). Определяется как разность дисконтированных поступлений и затрат по проекту. Если NVP > 0, то проект следует принять так как текущая стоимость доходов выше текущей стоимости затрат. Если NVP = 0, то благосостояние инвестора не изменится, хотя предприятие увеличится в масштабах. Если NVP < 0 инвестор понесет убытки. Из нескольких проектов следует выбирать тот, у которого NVP больше | Учитывает стоимость денег во времени. Метод ориентирован на увеличение достояния инвесторов | NVP является абсолютным показателем и поэтому трудно объективно оценить выбор между несколькими проектами с одинаковым NVP и различными инвестиционными затратами или проектом с большим РР и NVP и проектом с меньшим РР и NVP. Существует субъективность вы бора ставки дисконтирования | При выборе проектов из нескольких независимых NVP используется как метод IRR. При выборе из взаимоисключающих проектов выбираются проекты с наибольшим NVP |

| Индекс рентабельности (PI) Определяется отношением между текущей стоимостью будущих доходов и первоначальными затратами. Характеризует относительную прибыльность проекта. Если PI > 1, то доходность инвестиции выше, чем требуют инвесторы, значит проект является прибыльным; если PI = 1, то доходность инвестиции равна нормативной рентабельности; если PI < 0, инвестиции нерентабельны. | Является относительным показателем и позволяет судить о резерве без опасности проекта | Существует субъективность выбора ставки дисконтирования | Применяется при сравнении независимых проектов с различными инвестиционными вложениями и сроками жизни при формировании оптимального инвестиционного портфеля предприятия |

| Внутренняя норма рентабельности (IRR) Под IRR понимают та кую ставку дисконтирования, при которой NPV проекта равна нулю, т.е. когда все за траты окупаются. IRR характеризует нижний гарантированный уровень прибыльности проекта и максимальную ставку платы за привлекаемые источники финансирования, при которой проект остается безубыточным. IRR сравнивают со стоимостью источников средств для осуществления проекта (СС). Если IRR > СС, то проект следует принять; если IRR = СС, то проект бесприбылен; если IRR < СС, то проект убыточен | Метод прост для понимания. Нацелен на увеличение до ходов инвесторов | Предполагает сложные вычисления. При неординарных потоках возможно множественное значение IRR. Выбор проекта по критерию за труднен, так как проекты с низ кой IRR могут в дальнейшем образовывать значительные NPV | Используется при формировании инвестиционного портфеля предприятия |

| Дисконтированный срок окупаемости (DPP). Позволяет определить период, за который возместятся первоначальные инвестиционные затраты из чистых дисконтированных поступлении по проекту | Учитывает стоимость денег во времени и возможность реинвестирования получаемых ДОХО ДОВ | Выбор дисконтированного срока окупаемости страдает субъективностью. DPP игнорирует доходность проектов за пределами срока окупаемости. Поэтому проекты с одинаковы ми DPP, но разными сроками жизни могут приносить различные доходы, что затрудняет их сравнение | Используется для выбора проектов в условиях высокой инфляции и нестабильности при дефиците лик видных оборотных средств |

Рис 12.7 – Общая методика расчета чистого денежного потока

Рис 12.8 – Механизм осуществления финансовых операций

Тема 13. Кадры и производительность труда

· Кадры предприятия. Управление персоналом предприятия.

· Планирование численности работников предприятия.

· Производительность труда. Выработка. Трудоемкость.