Денежный рынок и его равновесие

Лекция 7 ДЕНЕЖНЫЙ РЫНОК И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ГОСУДАРСТВА

Рыночная экономика для своего нормального развития формирует специфический денежный рынок.

Денежный рынок — это рынок, на котором в результате взаимодействия спроса на деньги и их предложения устанавливается равновесная ставка процента, представляющая собой «цену» денег. Денежный рынок включает в себя институты, обеспечивающие взаимодействие спроса и предложения денег.

Для нормального функционирования рыночной экономики, поддержания стабильных темпов ее роста, уровня и динамики цен, занятости требуется определенная денежная масса. Она представляет собой совокупность платежных средств, обращающихся в стране на данный момент. Денежная масса в обращении представляет собой предложение денег.

Правом эмиссии наличных денег обладает только Центральный банк. Вместе с тем система коммерческих банков вносит значительную лепту в формирование денежной массы, создавая так называемые кредитные деньги.

Так, чеки, выписанные с текущего счета, принимаются в качестве средства обращения. Они являются по сути долговыми обязательствами коммерческих банков, которые последние обязуются оплатить. Посредством расширения кредита коммерческих банков увеличивается денежная масса, функционирующая в экономике.

Все коммерческие банки должны иметь установленные законом обязательные резервы.

(17.1)

(17.1)

Кредитные ресурсы каждого отдельного коммерческого банка определяются величиной его избыточных резервов, представляющих собой разность между фактическими и обязательными резервами. Что касается системы коммерческих банков в целом, то она способна предоставлять ссуды, превышающие ее избыточные резервы благодаря действию эффекта денежного мультипликатора. Он представляет собой величину, обратную норме обязательных резервов, и выражает максимальное количество кредитных денег, которое может быть создано одной денежной единицей избыточных резервов при данной величине резервной нормы.

Максимальное количество новых денег, которое может быть создано системой коммерческих банков на основе определенного количества избыточных резервов, выражается формулой;

(Максимальное количество новых денег на текущих счетах) = = (избыточные резервы) • (денежный мультипликатор) (17.2)

Манипулируя нормой обязательных резервов, используя эффект денежного мультипликатора, Центральный банк расширяет либо сжимает денежную массу в зависимости от конкретных целей денежно-кредитной политики.

Для правильного измерения объема денежной массы нужно определить ее структуру. Последнюю можно охарактеризовать, расположив денежные агрегаты по мере их укрупнения и определив их состав и особенности с точки зрения выполнения деньгами тех или иных функций.

Денежный агрегат Ml охватывает наличные деньги и вклады, средства с которых могут быть перечислены в качестве платежей по чекам и электронным денежным переводам. Это счета до востребования, дорожные чеки и другие счета, с которых можно выписать чек. Деньги здесь выступают в качестве средства обращения и средства платежа. В условиях современной рыночной экономики большинство операций обмена производится с помощью Ml, и данный агрегат является наиболее распространенным.

Денежный агрегат М2 включает в себя агрегат Ml, а также активы, которые не могут непосредственно переводиться от одного лица к другому, но могут превращаться в средства платежа. К ним относятся депозитные счета, сберегательные вклады до востребования, срочные вклады и некоторые другие активы. В данном случае речь идет также о выполнении деньгами функции средства накопления.

Агрегат М2 активно используется и при анализе влияния денежной массы на экономику. Он более адекватно по сравнению с агрегатом Ml отражает связь денежной массы со скоростью обращения денег, реальным объемом производства и взвешенным уровнем цен.

Существуют и другие денежные агрегаты. Так, МЗ включает в себя помимо агрегатов Ml и М2 крупные срочные депозиты, соглашения о покупке ценных бумаг с последующим выкупом по обусловленной цене. Наиболее укрупненным денежным агрегатом является агрегат L. В него входят Ml, М2, МЗ, а также сберегательные облигации, казначейские векселя и некоторые другие активы.

Классическая количественная теория денег основывается на скорости обращения денег в движении доходов. Скорость обращения денег может быть представлена в следующем виде:

(17.3)

(17.3)

где М — количество денег, находящихся в обращении;

V — скорость обращения денег в движении доходов;

Q — реальный объем производства;

Р — абсолютный уровень цен.

Скорость обращения денег означает количество оборотов в год, которое совершает в среднем денежная единица в результате приобретения товаров и услуг, составляющих реальный ВНП. Заменим количество денег в обращении М на MD, т.е. на величину спроса на деньги, и преобразуем формулу (17.3). Она примет вид:

(17.4)

(17.4)

Данное уравнение показывает, что величина спроса на деньги находится в прямой зависимости от уровня цен и реального объема производства и в обратной зависимости от скорости денежного обращения.

Дж.М. Кейнс отверг классическую количественную теорию денег. В его теории денег главная роль отводится ставке процента. Кейнс исходил из того, что деньги — один из типов богатства в структуре портфеля активов экономических агентов. Теория спроса на деньги Кейнса получила название теории предпочтения ликвидности, поскольку, согласно данной теории, часть портфеля активов, которую экономические субъекты желают иметь в виде денег, зависит от их оценки свойства ликвидности. Ликвидность можно определить как возможность быстрого перевода актива в наличность без потерь его стоимости. Монеты и бумажные деньги Центрального банка — наиболее ликвидные активы. Банковские депозиты до востребования также являются высоколиквидными активами, поскольку наличность может быть с них снята по первому требованию. Деньги в виде агрегата Ml — абсолютно ликвидные активы.

Согласно кейнсианской теории предпочтения ликвидности существуют три побудительных мотива хранения экономическими агентами части их богатства (портфеля активов) в форме денег.

1. Трансакционный мотив. Часть богатства приходится держать в денежной форме с целью использования денег в качестве средства платежа и средства обращения.

2. Мотив предосторожности связан с желанием иметь в перспективе возможность распоряжаться частью своего богатства в денежной форме, чтобы реализовать преимущества неожиданных возможностей или удовлетворить неожиданные потребности.

3. Спекулятивный мотив вызван желанием избежать потерь капитала, связанных с хранением его в виде ценных бумаг в периоды снижения их курсовой стоимости.

В теории предпочтения ликвидности большую роль играет став-ка процента. Она определяет сумму, которую заемщик уплачивает кредитору в обмен на использование заемных денег. Ставка процента обычно выражается в процентах годовых.

Если абстрагироваться от инфляции, то реальная ставка процента (г) представляет доход от активов, которые можно хранить в качестве альтернативы деньгам, т.е. она измеряет альтернативную стоимость хранения не приносящих процентов денег. Иными словами, реальная ставка процента — это «цена», которую приходится платить за обладание частью богатства в форме не приносящих дохода денег, а не в виде альтернативных активов, приносящих владельцу процент.

Например, если депозитные сертификаты обеспечены реальной ставкой 7 % годовых, то хозяйствующий субъект, имеющий 1000 долл., владеет их альтернативной стоимостью в размере 70 долл. в год. Она эквивалентна пользе от преимуществ ликвидности его портфеля. Следовательно, чем выше ставка процента на альтернативные деньгам активы, тем выше альтернативная стоимость денег. Поэтому чем выше реальная ставка процента, тем ниже величина спроса на деньги.

Если принять во внимание инфляцию, то ситуация усложнится. Реальная ставка процента на альтернативные деньгам активы по-прежнему является альтернативной стоимостью хранения денег. Темп инфляции представляет собой дополнительную альтернативную стоимость хранения денег. Это связано с тем, что инфляция подрывает полезность денег как средства сбережения, а потому увеличивает желание экономических агентов хранить неликвидные активы, например недвижимость или запасы товаров, цены на которые растут тем быстрее, чем выше темпы инфляции в стране.

Это значит, что спрос на деньги находится под влиянием как реальной ставки процента, так и под влиянием ожидаемого темпа инфляции. Представим функцию спроса на деньги следующим образом:

MD=f(Y,r,p), (17.5)

где Y— номинальный национальный доход;

г — реальная ставка процента;

р — ожидаемый темп инфляции.

По своей экономической природе и реальная ставка процента, и ожидаемый темп инфляции являются альтернативными стоимостями не приносящих дохода денег. Следовательно, их сумма составляет общую альтернативную стоимость денег в виде номинальной нормы процента. Это можно записать как

r+p=R. (17.6)

Поэтому формулу (17.5) можно представить в виде:

MD=f(Y,R), (17.7)

где R — номинальная норма процента.

Таким образом, трансакционный мотив и мотив предосторожности формируют прямую функциональную зависимость между увеличением номинального дохода и увеличением спроса на деньги. Спекулятивный мотив вызывает увеличение спроса на деньги при снижении ставки процента, и наоборот.

Представим данную функциональную зависимость графически (рис. 17.1).

Отложим на вертикальной оси номинальную ставку процента, а на горизонтальной оси — количество денег в обращении. Функциональная зависимость указанных переменных выражается кривыми MD1 и MD2 соответствующими различным уровням номинального национального дохода (MD1 — меньшему, a MD2 — большему уровню).

Они имеют отрицательный наклон, поскольку по мере уменьшения ставки процента спрос на деньги возрастает (при определенном уровне номинального национального дохода). При снижении ставки процента происходит скольжение вдоль кривой спроса на деньги MD1 из точки А в точку В. С увеличением уровня номинального национального дохода происходит сдвиг кривой спроса на деньги из положения MD1 в положение MD2.

На денежном рынке равновесие устанавливается в результате взаимодействия спроса на деньги и их предложения. Оно характеризует состояние рынка, при котором объем спроса на деньги равен объему денежного предложения. Равновесие на денежном рынке означает, что количество денег, которое экономические агенты хотели бы иметь в портфеле своих активов, равно количеству денег, предлагаемому банковской системой.

Механизм установления данного равновесия можно отобразить графически (рис. 17.2)

Кривая предложения денег MS показывает количество предлагаемых денег при каждом значении ставки процента при прочих неизменных факторах, влияющих на объем предложения денег. Форма кривой предложения денег зависит от целей проводимой денежно-кредитной политики. На графике кривая MS имеет вертикальную форму, что соответствует политике удержания денежной массы на неизменном уровне независимо от изменения ставки процента. Это вполне оправданно в условиях инфляции.

Равновесие отражает точка Е, обозначающая пересечение кривых спроса и предложения. Координаты данной точки выражают соответствие количества денег, которое рыночные субъекты желают иметь, количеству денег, предоставляемому банковской системой М* при равновесной ставке процента R*. Иными словами, при заданном предложении денег, равном М*, равновесие достигается при номинальной форме процента, равной R*. Если процентная ставка опустится ниже уровня R* до положения RA, то спрос на деньги увеличится.

Рыночные субъекты могут увеличить денежные сбережения, продавая ценные бумаги, что приведет к их удешевлению. Данный процесс будет происходить до тех пор, пока процентная ставка не достигнет равновесного уровня R*, при котором М* денежных единиц удовлетворяет потребность в деньгах.

Если ставка процента поднимется выше равновесного уровня, то хозяйствующие субъекты пожелают держать в форме денег сумму МB, меньшую, чем М*. При этом банковская система будет избавляться от излишних денег, скупая ценные бумаги. Цены последних поднимутся, а процентная ставка снизится с уровня RB до уровня R*.

В обоих рассмотренных случаях имело место скольжение к точке равновесия по кривой спроса на деньги MD. В первом случае — из точки А, а во втором — из точки В. Рассмотрим теперь изменение спроса и предложения денег и связанные с ними изменения равновесного состояния на денежном рынке. Начнем с изменения предложения денег при неизменном уровне спроса на них (рис. 17.3).

Предположим, что рынок находится в состоянии равновесия в точке Е1. Если количество денег в обращении сократится, то кривая предложения денег переместится из положения МS1 в положение MS2.

При имеющемся уровне резервов банки не способны предложить количество денег в размере M1 которое желают иметь хозяйствующие субъекты при исходной ставке процента. В этой ситуации банки будут стремиться пополнить свои резервы за счет продажи ценных бумаг, а также станут ужесточать условия получения кредита, в результате чего процентная ставка начнет расти. В ответ хозяйствующие субъекты начнут большее предпочтение отдавать не деньгам, а другим активам. Произойдет скольжение вверх по кривой спроса на деньги до уровня, когда количество денег, которое желают иметь хозяйствующие субъекты, придет в соответствие с количеством денег, предложенных банковской системой. Это новый уровень равновесия Е2. Возможен и обратный процесс.

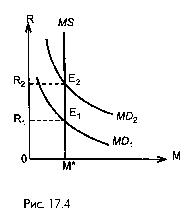

Теперь рассмотрим, что произойдет при изменении спроса на деньги, вызванного увеличением номинального национального дохода, при неизменном уровне их предложения (рис. 17.4).

Будем исходить из равновесного состояния E. При процентной ставке R1 увеличение номинального национального дохода увеличит спрос на деньги, что выразится в сдвиге кривой спроса на деньги из положения MD1 в положение MD2. Увеличение спроса на деньги будет побуждать хозяйствующих субъектов продавать ценные бумаги, а также брать деньги в ссуду, что вызовет понижение рыночной цены ценных бумаг и повышение ставки процента. В условиях стабильного предложения денег состояние равновесия Е2 возможно в том случае, если процентная ставка повысится до уровня R2, при котором величина спроса на деньги соответствует их предложению.