Финансовый кризис в США

Финансовый кризис в США начался в конце 2006 года с ипотечного кризиса в секторе subprime (некачественные кредиты).

Ипотечный кризис — рост невозвратов жилищных кредитов неблагонадежными заемщиками. В США кризис начался еще в 2006, однако катастрофические последствия выявились лишь в 2007 году. Ипотечный кризис стал началом общемирового экономического кризиса 2008 года.

Ипотечный кризис в США связан с событиями в одном из сегментов рынка ипотечного кредитования - сегменте нестандартного кредитования.

Нестандартное кредитование (subprime market) - это, как правило, процесс выдачи ипотечных кредитов заемщикам, которые не могут получить стандартные ипотечные кредиты, т. е. кредиты, выдаваемые по стандартам «Фанни Мэй» и других агентств, поддерживаемых правительством США.

У нестандартных заемщиков (subprime borrowers) кредитные риски, т. е. риски невозврата кредита, являются более высокими. Либо такие заемщики в недавнем прошлом имели просрочки по кредитам, либо в отношении данных заемщиков выносились судебные решения или осуществлялась процедура обращения взыскания на заложенное имущество, они проходили через процедуру банкротства. Высокая вероятность дефолта нестандартных заемщиков характеризуется низкими оценками кредитных бюро (FICO score менее 660), зачастую такие заемщики не в состоянии предоставить подтверждение своих доходов.

Нестандартные кредиты являются более рискованными для кредитора, так как они выдаются заемщикам, не удовлетворяющим традиционным, более консервативным критериям из-за плохой или сомнительной кредитной истории.

В 2006 г. нестандартные кредиты составили 20% от всего объема выданных кредитов, в то время как в 2002 г. - только 6%. Наибольшее распространение среди нестандартных кредитов в США получили кредиты с плавающей процентной ставкой, корректируемой ежегодно начиная с третьего года. Большинство кредиторов, работающих на нестандартном рынке, осуществляют кредитование с последующей продажей кредитов инвесторам, практически не имея собственных средств, а привлекая краткосрочные банковские кредиты.

В 2001-2005 гг. во многих частях страны наблюдался быстрый рост цен на недвижимость, вызванный низкими процентными ставками по кредитам, «мягким» подходом кредиторов к оценке платежеспособности заемщиков и высокой склонностью домохозяйств к приобретению жилья в собственность. В этот период в 2 раза выросли объемы строительства домов (по сравнению с 1990-1995 гг.), под залог имеющегося жилья американцы взяли кредитов на 750 млрд долл (в 2005 г.), потратив из них 2/3 на личное потребление, ремонт и выплату долгов по кредитным картам.

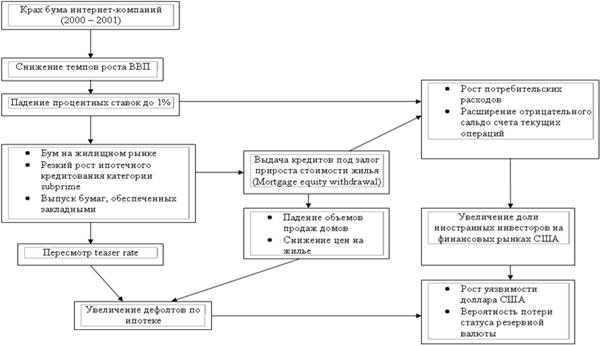

Рис.13.3. Причинно-следственная связь процессов, происходящих в экономике США с 2000 года.

Во второй половине 2005 г. на рынке цены на жилье стали падать и начали увеличиваться сроки экспозиции объектов. Для заемщиков, получивших кредиты недавно и практически на всю стоимость жилья, т. е. при LTV (соотношение размера кредита и стоимости заложенного жилья), близком к 100%, падение стоимости недвижимости - существенная причина для отказа платить по кредитам, особенно если учитывать тот факт, что нестандартные кредиты выдавались заемщикам, имевшим проблемы с платежеспособностью в прошлом. Увеличение предложения жилья на рынке и ужесточение условий выдачи новых кредитов наряду с ростом процентных ставок привели к дальнейшему падению цен на жилье.

Ряд экономистов полагают, что падение цен на рынке жилья является началом рецессии в экономике США. По оценкам S&P, спад жилищного строительства, вызванный кризисом на рынке жилья, привел к замедлению темпов роста ВВП на 1 п. п

В 2007 г., по оценкам некоторых экспертов, в США произошло замедление роста потребительских расходов населения. До 2006 г. рост потребительского спроса поддерживался за счет дешевых и все более доступных кредитов и постоянного роста цен на все активы, в том числе на жилье. Только за 2005 г. рыночная стоимость активов населения выросла на 3,2 трлн долл.

Начиная с 2006 г. оба позитивных для потребителя фактора практически исчезли: стоимость денег поднялась, а цены на жилье стали снижаться, тогда как долги и финансовые обязательства никуда не делись. Уровень прямых расходов по обслуживанию ипотеки и потребительского кредита в используемом доходе семей поднялся на исторический максимум -14,5%, а с учетом обязательств по оплате аренды, страхования и налогообложения жилья и аренды автомобилей эти выплаты приблизились к 20%. По оценкам американского Центра жилищной политики, с 1997 по 2005 г. доля домохозяйств, тратящих на оплату жилья более половины своих доходов, выросла в США на 88% (с 2,4 млн до 4,5 млн).

Ряд экспертов отмечают появление первых признаков сокращения прироста занятости, что обострит проблему кредитоспособности всей экономической системы и, возможно, уже начавшегося снижения доходов населения.

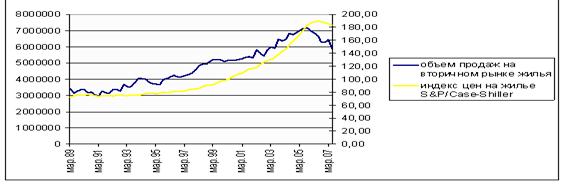

Рис.13.4. Назревание ценового «пузыря» на жилищном рынке США и его схлопывание в 2006 году[5]

В силу специфики деятельности нестандартных кредиторов практически все выданные ими кредиты продавались инвесторам, в роли которых выступали не только американские банки и организации, но и международные инвесторы. Рост доли проблемных кредитов, приведший к банкротству первичных кредиторов, отразился и на покупателях кредитов и ценных бумаг, обеспеченных ими, так как они уже не смогли передать все дефолтные кредиты их первоначальному кредитору и вынуждены были объявить об ожидаемых убытках.

Происшедший кризис привел к широкой переоценке подходов, применяемых инвесторами для определения надбавки за кредитный риск. Результатом кризиса стала потеря доверия и к сектору рефинансирования кредитов в целом, так как инвесторы стали предпочитать наименее рискованные вложения средств, такие как наличные и государственные ценные бумаги, что вызвало проблемы ликвидности у многих компаний.

Свой вклад в более широкое распространение последствий кризиса внес и скандал с участием ведущих рейтинговых агентств, которые обвиняются в недооценке кредитных рисков нестандартных кредитов и присвоении ценным бумагам, обеспеченным такими кредитами, более высоких рейтингов.

В настоящее время более 25 кредиторов, работавших на рынке нестандартных кредитов США, прекратили свою деятельность и находятся в состоянии банкротства. Многие из оставшихся нестандартных кредиторов заявили о снижении ожидаемых прибылей и возможности возникновения чистых убытков.

При анализе последствий кризиса на ипотечном рынке следует учитывать, что он совпал с началом рецессии в экономике США, вызванной кризисом на рынке недвижимости.

Все это привело к тому, что банки, слишком увлекавшиеся до финансового кризиса 2008 года ипотечным кредитованием, начали банкротиться один за другим. В результате – десятки и сотни тысяч людей остались без работы. Кроме того, из-за уменьшения ликвидности стали дорожать кредиты, как потребительские, так и для компаний. В результате многие компании, не имея возможности взять кредит для развития, закрылись, что привело к новой волне безработных. Раскручивание данной спирали и привело к тому, что финансовый кризис перерос в экономический кризис, а вернее – в финансово-экономический кризис.

Но это только одна сторона медали. Второй причиной, спровоцировавшей глобальный экономический кризис стало “перепроизводство” долларов в США. Проще говоря – американский доллар в последнее время был практически ничем не обеспечен. То есть США производило товаров и услуг на сумму гораздо меньшую, чем потребляло. ВВП США занимает в общемировом ВВП долю, равную примерно 20%. А потребляет США 40% производимых во всем мире товаров и услуг. Другими словами, до мирового кризиса США производили товаров и услуг на доллар, а потребляли – на 2. То есть как минимум каждый второй доллар – простая, ничем не подкрепленная бумажка. И при этом Штаты тратили колоссальные суммы на различные социальные и медицинские программы, то есть на программы, направленные на повышение уровня жизни рядовых американцев.

Кризис в мировом автопроме — вторая (после ипотечного) фаза мирового финансового кризиса 2008-2009, приведшая к рецессии и банкротствам среди мировых автогигантов.

31 октября 2007 года многие индексы мировых фондовых рынков достигли пика, после которого началось снижение: с того дня по 3 октября 2008 года, когда палата представителей конгресса США со второй попытки приняла план Полсона, индекс S&P 500 упал на 30 %; индекс MSCI World, показывающий динамику на рынках развитых стран, упал на 32,3 %; индекс развивающихся рынков MSCI Emerging Markets — на 40,5 %[6]. В отличие от предшествующего обвала в 2000—2002 годы, который был вызван крахом на фондовом рынке технологических компаний и был ограничен рынками США, обвал 2007—2008 годов затронул все страны и был обусловлен событиями за пределами фондового рынка — бумом, а затем крахом в кредитном и жилищном секторах, а позднее — и на сырьевых рынках: первыми стали падать акции западных банков, а с июля 2008 года, когда начала быстро дешеветь нефть, — акции сырьевых компаний развивающихся стран.

Банковская неделя 6 — 10 октября 2008 года принесла исторически максимальное падение индексов на торговых площадках США: Dow Jones Industrial Average упал до 7882,51 и закрылся на 8451,19. The Financial Times сравнивала обвал фондового рынка в пятницу 10 октября 2008 года с 10 октября 1938 года: «На утренних торгах в пятницу падение индекса S&P 500 за десятилетие было почти идентичным его падению за десятилетие в ту же дату в 1938 году.»

Обвал фондового рынка в октябре 2008 года стал рекордным для рынка США за последние 20 лет.

Пять ведущих инвестиционных банков США прекратили свое существование в прежнем качестве: Bear Stearns был перепродан, Lehman Brothers обанкротился, Merrill Lynch перепродан, Goldman Sachs и Morgan Stanley сменили свою вывеску, перестали быть инвестиционными банками в связи с особыми рисками и необходимостью получить дополнительную поддержку Федеральной резервной системы».

Таблица 13.4.

| Сводная таблица банкротств американских банков | ||

| год | до даты | количество |

| 25 мая | ||

| 25 июля | ||

| 1 августа | ||

| 29 августа | ||

| 3 октября | ||

| 23 октября | ||

| 14 ноября | ||

| 06 декабря |

| Лекция.14 Экономика стран Европейского Союза. .1. Особенности формирования экономики стран ЕС :природно-ресурсный потенциал. Единство и различия в развитии национальных хозяйств европейских странах (ФРГ, Франция, Великобритания, Италия). 2. Общая характеристика экономики стран ЕС.Анализ основных макроэкономических показателей за 2006-2009 гг. |