Комплексный управленческий анализ в промышленности

Из всех видов АХД предприятия наиболее полномасштабным исследованием текущего состояния и тенденций развития бизнеса является комплексный управленческий анализ. Предметом изучения здесь служит хозяйственная деятельность компании в целом, а не отдельные ее аспекты — отсюда определение «комплексный». Информационной базой анализа является вся имеющаяся информация о предприятии, включая данные как сводной финансовой отчетности, так и оперативной (внутренней) отчетности; поэтому данный вид АХД определяется как «управленческий». Как правило, комплексный управленческий анализ проводится менеджментом самого предприятия для целей выработки и корректировки текущей и стратегической (долгосрочной) управленческой политики. В некоторых случаях заказчиком проведения анализа (по согласованию с менеджментом компании) является стратегический инвестор, которому необходимо обладать детальной информацией о состоянии предприятия в преддверии принятия ключевого решения (об инвестициях, покупке контрольного пакета акций и т.д.).

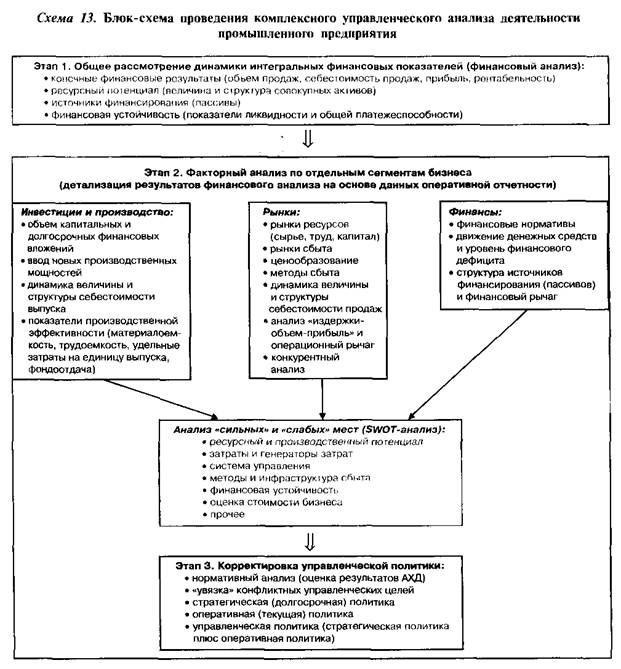

На схеме 13 графически изображена поэтапная последовательность проведения комплексного управленческого анализа для промышленного предприятия в соответствии с методологией «анализа-синтеза».

Анализ проводится в парадигме «от общего к частному».

На1-м этапе рассматривается динамика конечных (сводных) финансовых показателей по данным открытой финансовой отчетности — баланса (формы № 1) и отчета о финансовых результатах (формы № 2) — иначе говоря, первым этапом комплексного управленческого анализа является финансовый анализ. Результатом первого этапа является расчет сводных (интегральных) показателей состояния и динамики бизнеса предприятия и формулировка общих (предварительных) выводов о позитивных и неблагоприятных тенденциях хозяйственной деятельности за отчетный период.

На 2-мэтапе результаты финансового анализа конкретизируются и дополняются с учетом данных внутренней (оперативной) отчетности предприятия. Здесь анализ проводится в разрезе трех ключевых сегментов бизнеса: инвестиционной и производственной политики, рыночной стратегии, финансовой политики. При этом в контексте целевой функции бизнеса инвестиционно-производственная политика и рыночная стратегия выступают факторами эффективности, а финансовая политика включает в себя цели поддержания текущей и долгосрочной финансовой устойчивости. Обобщением результатов рассмотрения показателей отдельных аспектов хозяйственной деятельности является SWOT-анализ (формулировка основных «сильных» и «слабых» мест, положительных и неблагоприятных тенденций и факторов, определяющих данные тенденции, за отчетный период по отдельным аспектам бизнеса предприятия).

На3-м этапе производится корректировка текущей и долгосрочной управленческой политики предприятия на основе нормативного анализа (оценки результатов количественного анализа первых двух этапов). Основой 3-го этапа является «увязка» конфликтных целей инвестиционно-производственной, рыночной (сбытовой и снабженческой) и финансовой политики и нахождение по ним сбалансированных управленческих решений на текущую и долгосрочную перспективу. Это и составляет смысл комплексного управленческого анализа как основы разработки текущей хозяйственной политики и стратегии развития предприятия на перспективу.

В целом методики проведения финансового и комплексного управленческого анализа являются однотипными (основанными на общей методологии трех последовательных этапов «общее изучение — анализ отдельных аспектов бизнеса — синтез и формулировка конечных выводов»). Другое дело, что гораздо более обширная информационная база комплексного управленческого анализа позволяет более детально подойти к исследованию такой составляющей целевой функции бизнеса, как эффективность. В рамках проведения комплексного управленческого анализа отдельно исследуются эффективность использования производственного потенциала предприятия (внутренняя производственная эффективность) и эффективность стратегии предприятия на рынках готовой продукции и закупаемых ресурсов (внешняя экономическая среда). Здесь два указанных фактора эффективности рассматриваются как отдельные аспекты управленческой политики предприятия, а в рамках рыночной стратегии дополнительно выделяют такие блоки, как рынок сбыта (готовой продукции) и рынки ресурсов (сырья и материалов, трудовых ресурсов, финансовых ресурсов).

Схематично методику проведения комплексного экономического анализа предприятия можно представить следующим образом

2. Анализ состояния и использования основных фондов (средств)

Повышение уровня и темпов развития промышленности, увеличение выпуска продукции и снижение ее себестоимости во многом зависит от состояния и развития материально-технической базы, т. е. от степени оснащенности предприятий (организаций) основными средствами и уровня их использования.

Основные средства промышленности составляют половину всех основных средств Российской Федерации и являются важнейшей частью национального богатства страны.

Рациональное использование постоянно возрастающих основных средств стало в настоящее время одним из решающих факторов повышения экономической эффективности общественного производства.

Анализ эффективности использования средств труда целесообразно начинать с изучения соотношения между выпуском продукции, наличием основных фондов и фондоотдачей, с определения влияния на объем продукции экстенсивных и интенсивных показателей использования основных фондов. Данные для анализа средств труда содержатся в ф. № 11. Для анализа общих показателей использования средств труда можно воспользоваться следующей аналитической таблицей (табл. 2.1).