Выигрыш и проигрыш потребителя.

Схема 27.

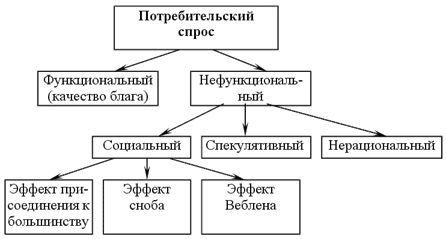

Схема 26.

Функциональный спрос –спрос на товар, обусловленный качествами товара.

Нефукциональный спрос– спрос, обусловленный факторами, не связанный с самим товаром. Особое значение при нефункциональном спросе имеют случаи взаимного влияния рыночного и индивидуального спроса, которые американский экономист Х.Лейбенстайн назвал эффектом присоединения к большинству (потребитель покупает то же, что и другие потребители), эффект сноба (стремление выделиться из толпы) и эффект Веблена (престижное или демонстративное потребление).

Функциональный и нефункциональный спрос в экономической теории часто соотносят с нормальным и аномальным поведением потребителя.

Нормальное поведение потребителя описывается законом спроса. Иными словами, при растущей цене на определенный продукт его потребление, как правило, будет уменьшаться. При падении цены потребитель будет покупать товары в большем количестве.

Аномальное поведение потребителя означает то, что поведение потребителя не предсказуемом, он реагирует на процессы рынка совершенно иначе, чем большинство его агентов. Этим в частности можно объяснить стремление покупать недвижимость даже при растущих ценах в условиях инфляции.

Важно отметить, что при любом поведении потребителя его главным принципом деятельности является максимизация общей полезности в условиях ограниченных ресурсов.

Теория предельной полезности показывает, что любой индивидуум, предъявляя спрос на тот или иной товар, сугубо объективно оценивает свой бюджет и предельную полезность единицы товара. Дополнительная полезность, которую потребитель получает за счет разницы между тем, что он готов отдать за приобретаемое благо и тем, что он отдает в действительности будет составлять прибыль (выигрыш) потребителя. Если же приобретаемый товар оценивается ниже, чем его стоимость потребитель имеет проигрыш. Графически такое состояние потребителя можно показать следующим образом (схема 27):

На поведение потребителя в рыночной экономике влияет также асимметричная информация – ситуация, в которой часть участников сделки обладает важной информацией, которой не располагают другие заинтересованные лица. Это означает наличие неопределенности и риска.

Неопределенность – ситуация, для которой характерен недостаток информации о вероятных будущих событиях.

Риск –положение, варианты исхода которого известны, но неизвестно какой из них наступит точно. Хотя по отношению к риску все люди делятся на три основные группы: антипатичные к риску, нейтральные к риску и предпочитающие риск, большинство потребителей предпочитают уменьшать его последствия. Способы минимизации риска показаны на схеме 28.

Схема 28.

Страхование – механизм распределния рисков между теми, кто хотел бы обезопасить себя от возможных последствий возникновения пагубных ситуаций. Страховка от риска предоставляется в обмен на внесение страховой премии. В случае наступления страхового события страховая компания выплачивает пострадавшему компенсацию за понесенный ущерб. Сумма внесенных премий формирует общий фонд для выплаты компенсаций, а также является источником покрытия административных затрат страховой компании.

Стоимость полной информации определяется разницей между ожидаемой стоимостью какого-нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Диверсификация – распределение капитала и /или видов деятельности по нескольким сферам для уменьшения риска путем перераспределения прибыли из одной сферы для покрытия убытков в другой.