Модель гибкого акселератора

Модель простого акселератора

Эмпирические исследования выявляют тесную связь между динамикой инвестиций и выпуска. Это наблюдение легло в основу модели простого акселератора. Эта модель предполагает, что оптимальный размер капитала пропорционален выпуску:

(13) K* = νY

Подобная зависимость не следует напрямую из рассмотренной нами теоретической модели, однако можно провести аналогию между выпуском и занятостью. Напомним, что мы показали, что рост занятости приводит к увеличению оптимального размера капитала. Для некоторых производственных функций, например, для функции Кобба-Дугласа, занятость, а, следовательно, и капитал действительно пропорциональны выпуску. Следует заметить, что коэффициент пропорциональности ν будет постоянен только при условии, что не изменяются издержки капитала, о которых мы говорили выше.

Записав соотношение (13) для двух разных моментов времени, находим, что чистые инвестиции пропорциональны изменению выпуска:

(14) It = Kt+1* − Kt* = ν(Yt+1−Yt).

Таким образом, согласно теории простого акселератора, инвестиции пропорциональны изменению выпуска.

Несмотря на то, что эта модель довольно хорошо описывает циклическое поведение инвестиций, в ней игнорируется ряд важных моментов. Во-первых, как мы уже говорили, предполагается неизменность издержек капитала, что не соответствует действительности. Во вторых, текущий уровень капитала связывается с текущим уровнем выпуска. Подобная зависимость проблематична, поскольку уровень выпуска не известен заранее. В соотношении (13) следует использовать ожидаемый выпуск, а не реальный. Модель также не принимает во внимание наличие лагов в инвестиционном процессе, связанных с производством и установкой капитальных благ.

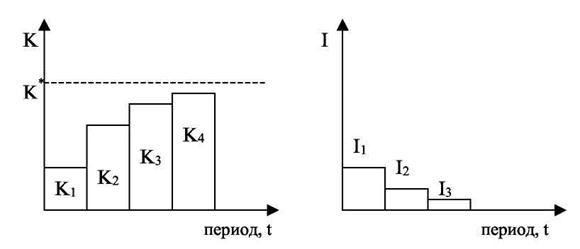

Модель гибкого акселератора базируется на предположении о постепенной корректировке величины капитала, причем, чем больше разрыв между существующей и оптимальной величинами основного капитала, тем быстрее идет процесс инвестирования

(15) Kt = Kt-1 + λ(K*-Kt-1), где 0<λ<1

Коэффициент λ показывает, какая доля разрыва между оптимальной и действительной величинами капитала будет ликвидирована в текущем периоде. Таким образом, чистые инвестиции равны:

(16) It = Kt - Кt-1 = λ(K*-Kt-1)

Заметим, что если запас капитала равен оптимальной величине капитала (Кt-1=К*), то чистые инвестиции равны нулю, однако это не означает, что инвестиции отсутствуют. Валовые инвестиции все равно будут положительны, поскольку нужно покрывать амортизационные расходы.

Проиллюстрируем процесс приспособления к оптимальному уровню капитала, описываемый соотношениями (15) и (16) на примере (смотри рисунок 3). Мы выбрали коэффициент приспособления λ=0.5 и изобразили динамику капитала на левом рисунке и динамику чистых инвестиций - на правом рисунке.

Рисунок 3. Динамика капитала и инвестиций в модели гибкого акселератора.