Значение кредиторской задолжности при расчете ЭФР №1

Необходимо напомнить, что в состав кредиторской задолжности (см. модель (4.27), входят обязательства предприятия по расчетам:

· за товары, работы, услуги;

по:

· выданным векселям;

· оплате труда;

· социальному страхованию и обеспечению;

· имущественному страхованию;

· взаимоотношениям с дочерними предприятиями;

· внебюджетным платежам;

· расчетам с бюджетом,

а также по расчетам с прочими кредиторами.

Источник : Е. Стоянова

Источник : Е. Стоянова

Финансовый менеджмент

М.:, «Перспектива»,. 1994.

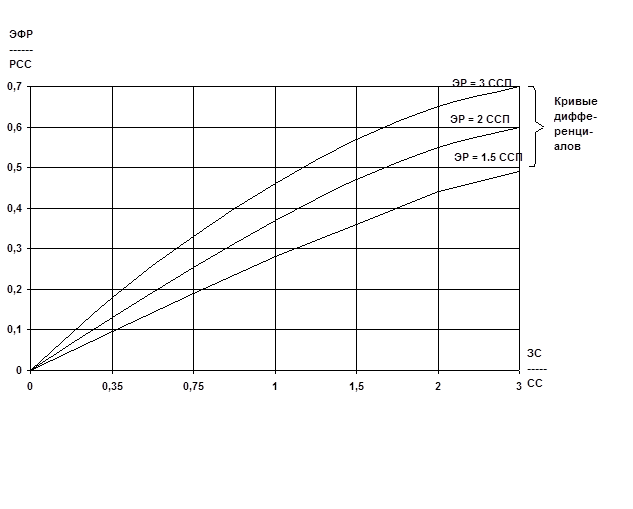

Рис.17 Варианты и условия привлечения заемных средств.

Обратим внимание на тот факт, что при расчете ССП (см. модель (4.23), проценты и другие финансовые издержки как бы растекаются по всей сумме заемных средств предприятия - и кредитам, и кредиторской задолжности.

Справедливо предположить, что:

1. предприятие обращает часть нарабатываемых доходов на приобритение все больших партий сырья для дальнейшего увеличения объемов производства и выручки от реализации, то есть для удовлетворения текущих ФЭП - финансово -эксплуатационных потребностей;

(под решение этой краткосрочной задачи и подстраивается кредиторская задолжность).

1.2. для решения стратегических задач - на обновление производства предприятие обращается в банк за кредитом.

Поэтому, согласно выводам [12] следует, что

при решении вопросов, связанных с получением (и предоставлением!) кредитов на определенных условиях, при использовании модели №1 определния уровня эффекта финансового рычага, необходимо исключить кредиторскую задолжность из всех вычислений.

4.4.4. Эффект финансового рычага (модель №2)

Эффект финансового рычага можно также рассматривать как Dпрч% - процентное изменение ч-чистой пр-прибыли на каждую обыкновенную акцию, порождаемых данным процентным изменением НРЭИ (прибыли до уплаты процентов за кредит и налогов).

Примечание.

Такое восприятие ЭФР №2 характерно, в основном, для американской школы финансового менеджмента.

Экономико-математическую модель силы воздействия финансового рычага (ЭФР №2) можно представить в следующем виде:

Сила воздействия процентное изменение чистой

финансовго прибыли на обыкновенную акцию

рычага (СВФР) = ------------------------------------------------- ; (4.32)

(ЭФР №2) процентное изменение НРЭИ

Модель позволяет определить: на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию при изменении НРЭИ на 1 (один) процент.

Серия последовательных преобразований модели (4.32) позволяет ее представить в следующем модифицированном виде:

DНРЭИ(1-ставка налогообложения прибыли)

---------------------------------------------------------------

количество обыкновенных акций

СВФР= ------------------------------------------------------------------------------------------------ х

(НРЭИ-проценты за кредит) х (1-ставка налогообложения прибыли)

----------------------------------------------------------------------------------------------

количество обыкноввенных акций

НРЭИ DНРЭИ НРЭИ НРЭИ

х ----------- = --------------------------------------- х ---------- = ------------------------------------- =

DНРЭИ НРЭИ-проценты за кредит DНРЭИ НРЭРИ-проценты за кредит

Балансовая прибыль + проценты за кредит

= ------------------------------------------------------------- ; (4.33)

Балансовая прибыль

ВНИМАНИЕ! Проценты за кредит представляются в денежном измерении.

Если заемные средства не привлекаются, то сила воздействия финансового рычага равна 1.

Выводы:

чем больше сила воздействия финансового рычага, тем больше финансовый риск , связанный с деятельностью предприятия:

· возрастает риск невозмещения кредита с процентами банку;

· возрастает риск падения: дивиденда и курса акций для инвестора.

Примечание. ЭФР №2 не позволяет определить:

1. его безопасную величину;

2. условия заимствования.

В свою очередь ЭФР №2 позволяет установить:

1.3. сопряжонное воздействие финансового и операционного рычагов. (О операционном рычаге см. п.5.3.3.5)

4. совокупный уровень риска, связанный с предпринимательской денятельностью.