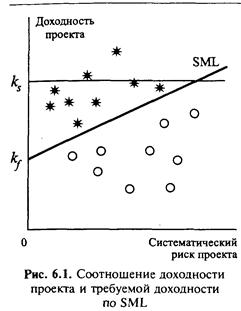

Ограничения и недостатки модели Гордона

1. выражение для k основывается на текущей рыночной оценке акции и не включает специфические ожидания относительно роста. Рост определяется дивидендным выходом и ожидаемой доходностью R. Если цпл R постоянны, то и темп роста g также не меняется. В зависимости от того, насколько темп роста, обеспечиваемый инвестиционным решением, будет близок к ныне наблюдаемому темпу роста, можно говорить о корректной оценке требуемой доходности.

2. Рассчитанное значение ks зависит от выбранного временного промежутка. Темп роста g рассчитывается по прошлым годам и поэтому в значительной степени зависит от временного отрезка расчета. Прошлый рост не является абсолютно верным индикатором будущего роста. Как вариант преодоления этого недостатка в ряде случаев используются прогнозируемые оценки g, однако общерыночные изменения могут исказить полученный результат.

3. Рассчитанное значение ks зависит от выбора даты оценки текущей цены Р0 Обычно в расчетах используется значение Р0 на конец финансового года. Сложность заключается в том, что ряд компаний выплачивают дивиденды несколько раз в году. В этом случае расчет требует корректировки имеющихся данных.

3. Результаты расчетов зависят от краткосрочных изменений цены.

Кумулятивный метод расчета требуемой доходности по акционерному капиталу основывается на тех же принципиальных положениях, что и САРМ:

владельцы собственного капитала требуют компенсации за недиверсифицируемый (систематический) риск, который порождается факторами и коммерческого, и политического, и финансового риска. Метод строится на экспертной оценке влияния конкретных факторов на систематический риск вложения в конкретную корпорацию. Требуемая доходность рассчитывается как сумма:

1) доходности по безрисковым вложениям (например, долгосрочные облигации государства, доходность мирового рынка которых колеблется в пределах 7—9%);

2) премии за рыночный риск развитого фондового рынка (по рынку США-5,5 %);

3) премии за страновой политический риск (обычно по России — не более 7%);

4) премии за риск инфраструктуры фондового рынка (по России — не более 10%);

5) премии за риск инвестирования в конкретную корпорацию (может колебаться от 5 до 30%). Например, риск инвестирования в малые компании оценивается в 6%.

Робертом Лингом в работе, выполненной под эгидой Всемирого банка, приведен расчет странового риска для России, осуществленный Deloitte and Touche'. Общий показатель странового риска составил 7% (страна с умеренным риском). В рекомендациях Всемирного банка по оценке ставки дисконтирования предложены два варианта:

• к доходности безрисковой и премии за рыночный риск стран с развитым рынком прибавлять 7% как премию за страновой риск России и далее оценивать премии за коммерческий и финансовый риск;

• корректировать значение требуемой доходности по аналогичным корпорациям развитого рынка (среднерыночного риска) на поправочный коэффициент 1,5.

Метод оценки требуемой доходности акционерного капитала через корректировку требуемой доходности по заемному капиталу исходит из положения, что требуемая доходность в общем случае превышает безрисковую номинальную (с учетом инфляции) доходность на величину премии за риск. Чем выше риск, тем выше премия (больший Процент требует рынок за предоставление денег в долг и выше требуемая доходность по акционерному капиталу):