Дисконтированные критерии эффективности

Критерии, основывающиеся на технике расчета временной ценности денег, называются дисконтированными критериями.

в мировой практике в настоящее время наиболее часто употребляются понятия: Чистый дисконтированный доход, внутренняя норма доходности, Индекс доходности и дисконтированный срок Окупаемости.4

Чистый дисконтированный доход (Net Present Value-NPV) представляет собой дисконтированный показатель ценности проекта, определяемый как сумма дисконтированных значений поступлений за вычетом затрат, Получаемых в каждом году в течение срока жизни проекта.

Чистый дисконтированный доход может быть вычислен последующей формуле:

NPV = -K + ((B1 –C1) / (1 + r)) + ((B1 –C1) / (1 + r)2) + … + ((Bt –Ct) / (1 + r)t)

где

К - начальные капитальные вложения;

Вt – выгоды от проекта в момент времени t

Ct - затраты по проекту в момент времени t

Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы его NPV был положительным; при сравнении альтернативных Проектов предпочтение должно отдаваться проекту с большим значением NPV (при условии, что оно положительное).

Пример: Необходимо определить сумму чистого приведенного дохода по инвестиционному проекту предприятия при следующих данных:

- общий проектный цикл составляет 5 лет; - общий объем инвестиционных затрат по npoeкту составляет 100 тыс. усл. ден. ед. Сумма инвестиционных затрат распределяется по периодам npoeктного цикла следующим образом: первый год - 70 тыс. уел. ден. ед., второй год - 30 тыс. уел. ден. ед.;

- расчетная сумма чистого денежного потока по nроекту составляет 180 тыс. уел. ден. ед., чистый денежный поток формируется начиная с третьего года nроектного цикла равномерно по годам (по 60 тыс. уел. ден. ед. ежегодно);

- дисконтная ставка по nроекту определена вразмере 10% в год.

Расчет настоящей стоимости потока инвестиционных затрат и чистого денежного потока по инвестиционному nроекту nриведен в табл.

| Показатели | Годы проектного цикла | Общая стоимость в ценах соответствующих лет | Общая настоящая стоимость | ||||

| 1. Объем инвестиционных затрат в ценах соответствующих лет | - | - | - | 100 | - | ||

| 2. Сумма чистого денежного потока в ценах соответствующих лет | - | - | 60 | 60 | 60 | 180 | - |

| 3. Дисконтный множитель при ставке 10% | 1,000 | 0,909 | 0,826 | 0,751 | 0,683 | - | - |

| 4. Объем инвестиционных затрат в настоящей стоимости | 70 | 27,2 | - | - | - | - | 97,2 |

| 5. Сумма чистого денежного потока в настоящей стоимости | - | - | 49,6 | 45,1 | 41,0 | - | 135,7 |

С учетом рассчитанной настоящей стоимости общей суммы инвестиционных затрат и чистого денежного потока определим сумму чистого nриведенного дохода по инвестиционному проекту:

ЧПД = 135,7- 97,2 = +38,5 тыс. усл. ден. ед.

Результаты расчета показывают, что при реализации инвестиционного проекта сумма чистого nриведенного дохода составит 38,5 тыс. уел. ден. ед.

Рассматривая показатель чистого приведенного дохода, необходимо обратить внимание на ряд его особенностей, которые следует учитывать в процессе сравнительной оценки инвестиционных проектов предприятия.

Первая особенность чистого приведенного дохода состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта он прямо зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма ожидаемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютный размер чистого приведенного дохода по нему.

Вторая особенность чистого приведенного дохода заключается в том его размер существенное влияние оказывает структура распределения общего объема инвестиционных затрат дельным периодам проектного цикла. Чем большая доля этих затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма ожидаемого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла.

Третья особенность чистого приведенного дохода состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной лаг между началом проектного цикла и началом эксплуатационной его стадии, тем меньшим при прочих равных условиях будет размер чистого приведенного дохода по инвестиционному проекту. И наоборот, сокращение временного лага между началом проектного цикла и начатом эксплуатационной его стадии приводит к соответствующему увеличению размера чистого денежного потока по инвестиционному проекту.

Четвертая особенность чистого приведенного дохода заключается в том, что его численное значение существенно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости базовых показателей инвестиционного проекта - объема инвестиционных затрат и суммы чистого денежного потока. В реальной практике эта ставка дифференцируется в зависимости от ряда факторов, в первую очередь, от уровня проектного риска, определяющего в составе дисконтной ставки необходимый уровень премии за риск.

Внутренняя норма доходности (Internal Rate оf Rеturn -IRR)

Является наиболее сложным показателем оценки эффективности инвестиционных проектов.

Под нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = о.

Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов для данного проекта.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать .ценой» авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если:

IRR > СС, то проект следует принять;

IRR < СС, то проект следует отвергнуть;

IRR = СС, то проект ни прибыльный, ни убыточный.

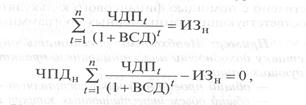

Математической формулы прямого определения показателя внутренней ставки доходности не существует. Значение этого показателя определяется косвенным методом путем решения одного из следующих уравнений:

|

где

ВСД - внутренняя ставка доходности по инвестиционному проекту, выраженная десятичной дробью;

ЧДПt - сумма чистого денежного потока по отдельным интервалам (1) эксплуатационной фазы проектного цикла; .

ИЗн - сумма инвестиционных затрат по проекту, при веденная к настоящей стоимости;

ЧПДн - сумма чистого приведенного дохода по проекту, приведенная к настоящей стоимости;

n - число интервалов в общем периоде проектного цикла (при расчете показателя внутренней ставки доходности

При расчете этого показателя предполагается полная капитализация всей суммы чистого денежного потока с предстоящим уровнем доходности, равному этому показателю.

Решение приведенных уравнений осуществляется медом последовательных итераций (расчетных действий).

Первая итерация предполагает установление любой примерной внутренней ставки доходности, которая, по мнению расчетчика, может привести к решению вышеприведенных уравнений (одного из них, избираемого для расчета)

Если по результатам первой итерации окажется, что принятое значение внутренней ставки доходности превышено (т.е. сумма ЧПД>О), то последующие итерации предполагают использование более высоких значений ВСД, пока нe будет достигнуто предусмотренное уравнениями равенство

Если же по результатам первой итерации окажется, что принятое значение внутренней ставки доходности не достаточно (т.е. сумма ЧПД<О), то последующие итерации предполагают использование более низких значений ВСД, пока не будет обеспечено предусматриваемое равенство.

Конечным результатом всех итераций является установление такого уровня внутренней ставки доходности, который обеспечит решение любого из приведенных выше уравнений.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэффициента дисконтирования. Также вычисление внутренней ставки доходности может быть осуществлено с помощью финансового калькулятора в системе соответствующих компьютерных программных средств.

Недостаток определенной внутренней нормы доходности заключается в том, что уравнение NPV(r = IRR) = 0 не обязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Для того чтобы избежать этих сложностей, лучше определять IRR иначе, а именно:

внутренняя норма доходности - это положительное число, такое, что NPV

- при r = IRR обращается в ноль;

- при всех r > IRR отрицателен;

- при всех r < IRR положителен.

Определенная внутренняя норма доходности, если только она существует, то всегда единственна.

Для оценки эффективности инвестиционных проектов значение внутренней нормы доходности необходимо сопоставить с нормой дисконтирования r. Проекты у которых IRR > r, имеют положительное NPV и поэтому эффективны, а те, у которых IRR < r имеют отрицательное NPV и поэтому неэффективны.

IRR может быть использована также:

- для оценки эффективности Проекта, если известны приемлемые значения IRR для проектов данного типа;

- для оценки степени устойчивости проекта (по разности IRR -r )

- для установления участниками проекта нормы дисконта r по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования – депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель минимальная внутренняя ставка доходности" и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

Вокруг IRR как показателя эффективности инвестиционных проектов возникло немало легенд. Наиболее распространенная из них та, что IRR якобы является той максимальной

процентной ставкой, под которую можно брать кредиты. На самом деле это утверждение верно лишь при выполнении следующих условий:

- депозитная процентная ставка равняется IRR (или, что то же самое, реинвестирование капитала производится по ставке, равной IRR);

- весь проект осуществляется только за счет заемного капитала;

- долг (с процентами) возвращается в течение всего расчетного периода.

Пример:

Необходимо рассчитать внутреннюю ставку доходности инвестиционного проекта при следующих данных:

- общий проектный цикл составляет 4 года;

- общий объем инвестиционных затрат по проекту составляет 95,2 тыс. усл. ден. ед., которые осуществляются единовременно в первом го()у проектного цикла;

- расчетная сумма чистого денежного потока по проекту составляет 125 тыс. усл. ден. ед. Этот поток формируется начиная со второго года проектного цикла следующим образом: во втором году - 35 тыс усл. ден. ед.; в третьем году - 40 тыс. усл. ден. ед.;в четвертом году - 50 тыс. уел. ден. ед.

Для первой итерации уровень внутренней ставки доходности по проекту примем в размере 12%. Множители наращения (пренумерандо) при такой ставке составят:

Первый год – 1,000

Второй год -1,120

Третий год – 1,254

Четвертый год – 1,405

Подставляя необходимые показатели в левую часть первого уравнения, получим:

35,0 + 40,0 + 50,0 = 31,25 + 31,90 + 35,59 = 98,74

1,120 1,254 1,405

Как видно из результатов расчета левая часть

уравнения превышает заданное значение его правой части, т.е. 98,74>95,2.

Это означает, что принятый уровень внутренней ставки доходности инвестиционного решения недостаточен для обеспечения искомого равенства.

Для второй итерации уровень внутренней ставки доходности по проекту примем в размере 15%. Множители наращения (пренумерандо) при такой ставке составят:

Первый год - 1,000.

Второй год - 1,150.

Третий год - 1,322.

Четвертый год - 1,521.

Подставляя новые значения показателей в левую часть первого уравнения, получим:

30,43 + 30,26 + 32,89 = 93,58

Как видно из результатов повторного расчета, левая часть уравнения меньше, чем заданное значение его правой части, т.е. 93,58<95,2.

Это означает, что принятый уровень внутренней ставки доходности инвестиционного проекта выше, чем требуется для обеспечения искомого равенства.

Для третьей итерации уровень внутренней ставки доходности по проекту примем в размере 14%. Множители наращения (пренумерандо) при такой ставке

составят:

Первый год – 1,000

Второй год – 1,140

Третий год – 1,300

Четвертый год – 1,482

Вновь подставляя необходимые показатели в левую часть первого уравнения, получим:

= 30,70 + 30,77 + 32,74 = 95,21

Как видно из результатов расчета левая часть уравнения практически соответствует заданному значению его левой части. Это позволяет сделать вывод, что внутренняя норма доходности по paссматpивaeмому проекту равна 14%.

Проверим этот вывод и на основе второго уравнения:

ЧПДн = 95,2 - [30,7 + 30,8 + 33,7] = О

И в этом случае внутренняя ставка доходности проекта, составляющая 14%, соответствует требованиям уравнения.

Индексы доходности (Profitability Index - PI) - отношение приведенной стоимости будущих денежных потоков от реализации инвестиционного проекта к приведенной стоимости первоначальных инвестиций

PI характеризуют отдачу проекта на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков.

Значение индексов доходности для эффективных проектов должно быть больше единицы.

Формула индекса доходности имеет следующий вид:

PI =

Если инвестиционные затраты осуществляются в несколько этапов то индекс рассчитывается:

PI =

NCF – сумма чистого денежного потока по отдельным периодам эксплуатации общего периода эксплуатации инвестиционного проекта

K – Сумма единовременных инвестиционных затрат на реализацию проекта

Kt - Сумма единовременных инвестиционных затрат на реализацию проекта по отдельным интервалам

r – дисконтная ставка

n – число интервалов в общем расчетном периоде t

Пример: Необходимо определить индекс доходности по инвестиционному проекту при следующих данных:

- общий проектный цикл составляет 5 лет;

- общий объем инвестиционных затрат по проекту составляет 170 тыс. уел. ден. ед. Сумма инвестиционных затрат распределяется по периодам проектного цикла следующим образом: первый год 100 тыс. усл. ден. ед., второй гад - 70 тыс. усл.ден. ед.;

- расчетная сумма чистого денежного потока по проекту составляет 235 тыс. усл. ден. ед. Этот поток формируется начиная с третьего года проектного цикла еле дующим образом: третий год _ 65 тыс. усл. ден. ед., четвертый год - 80 тыс. уел. ден. ед., пятый год - 90 тыс. уел. ден. ед.; - дисконтная ставка по проекту определена в размере 10% в год.

Расчет настоящей стоимости исходных показателей, лежащих в основе определения индекса (коэффициента) доходности по инвестиционному проекту,

приведен в табл.

| Показатели | 1 | 2 | 3 | 4 | 5 | Общая стоимость в ценах соответствующих лет | Общая настоящая стоимость |

| 1. Объем инвестиционных затрат в ценах соответствующих лет | 100 | 70 | 170 | ||||

| 2. Сумма чистого денежного потока в ценах соответствующих лет | 65 | 80 | 90 | 235 | |||

| 3. Дисконтный множитель при ставке 10% | 1,000 | 0,909 | 0,826 | 0,751 | 0,683 | ||

| 4. Объем инвестиционных затрат в настоящей стоимости | 100 | 63,6 | 163,6 | ||||

| 5. Сумма чистого денежного потока в настоящей стоимости | 53,7 | 60,1 | 61,5 | 175,3 |

С учетом рассчитанной настоящей стоимости общей суммы инвестиционных затрат и чистого денежного потока определим показатель индекса (коэффициента) доходности по инвестиционному проекту

PI = 175,3/163,6 = 1,07

Результаты расчета показывают, что при Реализации рассматриваемого инвестиционного пpoeкта сумма возвратного чистого денежного потока На 7% превышает объем инвестиционных затрат.

Рассматривая показатель "индекс (коэффициент) доходности", следует обратить внимание на то, что на его формирование влияют распределение во времени объема инвестиционных затрат и суммы чистого денежного потока, а также принимаемый уровень ставки дисконтирования. Вместе с тем, он свободен от одного из существенных недостатков - влияния на оцениваемую эффективность размера инвестиционного проекта.

Это связано с тем, что индекс (коэффициент) доходности является относительным показателем, характеризующим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса (коэффициента) доходности позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат). В условиях ограниченных инвестиционных ресурсов индекс (коэффициент) доходности дает возможность осуществлять отбор в инвестиционную про грамму предприятия таких проектов, которые обеспечивают максимальную отдачу инвестируемого капитала по критерию его возрастания.

Кроме того, индекс (коэффициент) доходности может быть использован и для отсева неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Для реализации могут быть приняты реальные проекты только со значением показателя индекса доходности выше единицы. По взаимоисключающим проектам по этому критерию выбирается тот из них, по которому индекс доходности при прочих равных условиях является наивысшим.

Дисконтированный срок окупаемости равен продолжительности наименьшего периода, по истечении которого чистый дисконтированный доход становится и продолжает оставаться неотрицательным.

Данный критерий аналогичен простому сроку окупаемости, но использует дисконтированные значения затрат и выгод. Значение срока окупаемости не должно превышать срока жизни проекта.

дисконтированный показатель периода окупаемости определяется по следующей формуле:

n

PPd = K / ∑ ( M / (1+i)n ×t

t=1

где

PPd -дисконтированный период окупаемости единовременных инвестиционных затрат по проекту;

K - сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

M - средняя сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

i - используемая дисконтная ставка, выражен ная десятичной дробью;

п -число интервалов (лет, месяцев) в общем рас четном периоде t

t - общий расчетный период эксплуатации про екта (лет, месяцев).

Пример: Необходимо рассчитать период окупа мости инвестиционного проекта при следующих данных:

- общий проектный цикл составляет 5 лет;

- общий объем инвестиционных затрат по nроекту составляет 90 тыс. усл. ден. ед., которые осуществляются единовременно в первом году проектного цикла;

- расчетная сумма чистого денежного потока по проекту составляет 160 тыс. уел. ден. ед. Этот поток формируется начиная со второго года проектного цикла равномерно по годам (по 40 тыс. уел. ден. ед. в год);

- дисконтная ставка по проекту определена в размере 10% в год.

Расчет настоящей стоимости исходных показателей, лежащих в основе определения периода окупаемости инвестиционного проекта, приведен в таблице.

| Показатели | Годы проектного цикла | Общая стоимость в ценах соответствующих лет | Общая настоящая стоимость | ||||

| 1 | 2 | 3 | 4 | 5 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. объем инвестиционных затрат в ценах соответствующих лет | 90 | 90 | |||||

| 2. Сумма чистого денежного потока в ценах соответствующих лет | 40 | 40 | 40 | 40 | 160 | ||

| 3. Дисконтный множитель при ставке 10% | 1,000 | 0,909 | 0,826 | 0,751 | 0,683 | ||

| 4. Объем инвестиционных затрат в настоящей стоимости | 90 | 90 | |||||

| 5. Сумма чистого денежного потока в настоящей стоимости | 36,4 | 33,0 | 30,0 | 27,3 | 126,7 | ||

| 6. Среднегодовая сумма денежного потока за период эксплуатации проекта (4 года) | 31,7 |

с учетом рассчитанной настоящей стоимости суммы инвестиционных затрат и среднегодовой суммы чистого денежного потока определим показатель периода окупаемости инвестиционного проекта:

PPd =90/31,7=2,8 года

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов:

Первой особенностью является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат.

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенность является то, что на формирование показателя существенно влияет период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем больше является этот период, тем выше и размер показателя периода окупаемости.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости, тем в большей степени возрастает его значение и наоборот. Это можно проследить по данным следующего примера.

Т.О. данный показатель может быть использован лишь в системе вспомогательных показателей оценки эффективности инвестиционных проектов.

Критерии NPV, IRR и РI являются фактически разными версиями одной и той же концепции, поэтому их результаты связаны друг с другом.

Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

- если NPV > О, то РI > 1, IRR > r,

- если NPV < О, то РI < 1, IRR < r;

· eсли NPV = О, то РI = 1, IRR = r,

где r- требуемая норма доходности (альтернативная стоимость капитала).

Для того чтобы проект мог быть признан эффективным, необходимо и достаточно выполнение какого-нибудь из следующих условий:

1. NPV ≥ 0.

2. IRR ≥ r при условии, что IRR - единственный положительный корень уравнения NPV = О.

3. PI ≥ 1.

4. Срок окупаемости с учетом дисконтирования t < Т.

Оценка инвестиционного проекта осуществляется в два этапа. На первом - рассчитываются показатели эффективности проекта в целом. На втором - проводится оценка эффективности инвестиций для каждого отдельного участника проекта.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поиска источников финансирования.

Показатели коммерческой эффективности инвестиционного проекта отражают его эффективность с точки зрения реальной или потенциальной фирмы, полностью реализующей Проект за счет собственных средств.

Показатели общественной эффективности учитывают затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать общественную эффективность.

Оценки общественной и коммерческой эффективности имеют между собой определенные сходства и различия. Схема оценки в любом случае предусматривает сопоставление выгод и затрат проекта. При этом формально используются одни и те же критерии: NРV(ЧДД), IRR(ВНД), РI(ИД) и срок окупаемости. Однако показатели общественной эффективности отражают соотношение выгод и затрат для общества в целом, а показатели коммерческой эффективности - для отдельной, генерирующей проект организации.

Участие в проекте должно быть выгодным для всех инвесторов, причем для каждого из них оценка эффективности производится в соответствии с его интересами, по адекватным им критериям. Поэтому на втором этапе оценивается значительно больше видов эффективности: финансовая - для фирм, банков и Т.д. (нижний уровень); отраслевая и региональная для соответствующих регионов, отраслей, Финансово-промышленных групп и т.д. (средний уровень); общественная, бюджетная и т.д. - для общества в целом, федерального бюджета и др. (верхний уровень).

Эффективность участия в проекте определяется с целью проверки реализуемости проекта и заинтересованности в нем всех его участников и включает в себя:

· эффективность участия предприятий в проекте (эффективность для предприятий - участников ИП);

· эффективность инвестирования в акции предприятия (эффективность для акционеров акционерных предприятий участников ИП);

· эффективность участия в проекте структур более высокого уровня по отношению к предприятиям-участникам,

· бюджетную эффективность (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней - федерального, регионального или местного).

Определяющим при оценке эффективности является чистый дисконтированный доход (ЧДД). Остальные показатели носят в большой степени вспомогательный характер. Если же проект не претендует ни на какую форму государственной поддержки, а осуществляется за счет средств инвестиционной компании, то эта компания вправе либо ориентироваться на любой из вышеперечисленных критериев, либо придумать свои собственные.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта, выраженная в долях единицы или в процентах в год. На величину нормы дисконта в общем случае влияют три составляющие: инфляция, риск и альтернативная возможность использования денег.