Собственных финансовых ресурсов предприятия

Рис. 7. Состав основных источников формирования

II. Заемный капитал. Формирование финансовых ресурсов предприятия осуществляется как за счет собственных, так и заемных средств. При недостатке собственных средств, предприятия могут привлекать средства других организаций, которые получили название заемный капитал. Заемный капитал – это часть капитала, используемая хозяйствующим субъектом, которая не принадлежит ему, но привлекается на основе банковского, коммерческого кредита или эмиссионного займа на основе возвратности, необходимость привлечения заемного капитала должна обосновываться предварительно сделанным расчетом потребности в оборотных средствах. В состав заемных средств входят:

ü финансовый кредит, полученный от банковских и небанковских финансово-кредитных учреждений;

ü коммерческий кредит от поставщиков;

ü кредиторская задолженность предприятия;

ü задолженность по эмиссии долговых ценных бумаг и др.

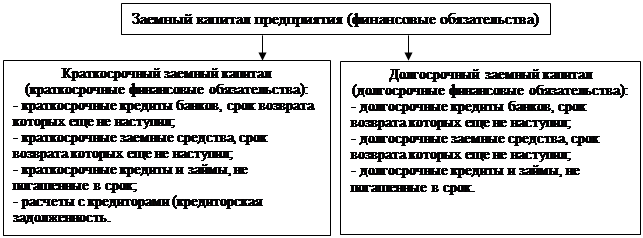

С одной стороны, привлечение заемных средств – это фактор успешного функционирования предприятия, который способствует быстрому преодолению дефицита финансовых ресурсов, свидетельствует о доверии кредиторов и обеспечивает повышение рентабельности собственных средств. С другой стороны, предприятия обременяются финансовыми обязательствами. Одна из главных оценочных характеристик эффективности управленческих финансовых решений – величина и эффективность использования заемных средств. Эти финансовые обязательства могут использоваться для формирования как долгосрочных финансовых средств в виде основного капитала, так и для краткосрочных (текущих) финансовых средств для каждого производственного цикла. Финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом (рис. 8).

|