II.Опцион на продажу Put (Пут)

Биржевой контракт, по которому покупатель получает право, но не обязанность продатьактив, лежащий в основе опциона в будущем по цене исполнения его (базовой цене или страйк). За это право в момент покупки опциона покупатель выплачивает продавцу вознаграждение, которое называется ценой опциона или премией.

Рассмотрим опцион на фьючерсный контракт на нефть:

8 Кº март 70 Р 3

Такой опцион для покупателя будет стоить:8 х 1000 бар. х 3 $\ бар. = 24000 $

Рассмотрим несколько вариантов цены на нефть до 5 февраля и рассчитаем результаты покупателя и продавца.

1. Цена нефти 60 $\бар

Покупателю опциона есть смысл предъявить право на продажу нефти по цене 70 $\бар. Продавец выплачивает покупателю разницу 10 $ (70 - 60). Чистая прибыль покупателя опциона с учетом выплаченной ранее продавцу премии в размере 3 $ составит 7 $ (10 - 3)

2. Цена нефти 68 $\бар

Покупатель предъявляет право по опциону и получает с продавца 2 $ (70 - 68). Однако с учетом выплаченной премии, его убыток составит 1 $ (3 - 2).

3. Цена нефти 70 $\бар и выше

Покупателю опциона нет смысла предъявлять право на продажу, и он теряет ранее выплаченную продавцу премию 3 $\бар., а продавец выигрывает с учетом объема сделки 24000 $ (8 х 1000 х 3).

На графиках эта стратегия выглядит следующим образом:

| Покупатель | Продавец |

|

|

|

|

| Стратегия | Стратегия |

| 1. Игра на повышение. |

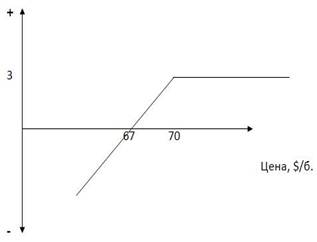

Рассмотрим случай покупки опциона на продажу для хеджирования будущей продажи нефти и установления минимальной цены в 67 $\бар

Если цена нефти на рынке 60 $\бар., покупатель опциона естественно предъявит право по опциону на продажу по 70 $\бар. Так как опционы всегда расчетные и по ним актив не поставляется, то продавец опциона выплатит покупателю разницу в ценах 10 $\бар (70 - 60). Чистая прибыль нашего хеджера составит 7 $\бар (10 - 3). Продав свою нефть по рыночной цене 60 $\бар и прибавив биржевую прибыль 7 $\бар он получил конечную цену 67 $\бар (60 + 7). Так будет всегда, если цены начнут повышаться, то наш хеджер не будет предъявлять право по опциону и его биржевые убытки в 3 $\бар будут вычитаться из рыночной цены продажи нефти.