Аренда и лизинг имущества

ВОПРОС15

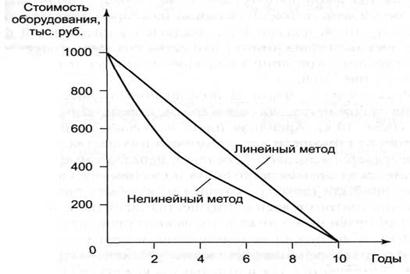

Расчет амортизации нелинейным методом

(данные на конец года)

| Год | Амортизация за год, руб. | Остаточная стоимость оборудования, руб. |

| Первый | 200 000 | 800 000 |

| Второй | 160 000 | 640 000 |

| Третий | 128 000 | 512 000 |

| Четвертый | 102 000 | 410 000 |

| Пятый | 82 000 | 328 000 |

| Шестой | 65 600 | 262 400 |

| Седьмой | 52 480 | 209 920 |

| Восьмой | 69 973 | 139 947 |

| Девятый | 69 973 | 69 974 |

| Десятый | 69 974 |

|

Рис. 5. Линейный и нелинейный методы начисления амортизации

Аренда. Аренда — это имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату. В договоре аренды участвуют две стороны — арендодатель и арендатор. Арендодатель — собственник имущества, сдающий его в аренду. В качестве арендодателя могут выступать лица, уполномоченные законом или собственником сдавать имущество в аренду. Арендатор (наниматель) — лицо, получающее имущество в аренду и использующее его в своих целях в соответствии с назначением имущества или согласно условиям, закрепленным в договоре.

Переданное в аренду имущество остается собственностью арендодателя, а произведенная продукция, доходы, материальные и другие ценности, улучшения арендованного имущества, не предусмотренные договором аренды, являются собственностью арендатора. Арендатор имеет право частично или полностью выкупить арендованное имущество, если ограничения или запрещения не предусмотрены законодательством. Если договор аренды заключен на срок более одного года или одной из сторон является юридическое лицо, то он должен быть заключен в письменной форме. Договор аренды недвижимого имущества подлежит государственной регистрации. Критерии классификации и виды аренды представлены на рис. 10.6.

Арендная плата — плата за пользование имуществом, вносимая арендатором на условиях и в сроки, определенные в договоре аренды (табл. 10.4). Арендная плата включает амортизационные отчисления от стоимости арендованного имущества, размер которых определяется в договоре; средства, передаваемые арендатором арендодателю для ремонта объектов по истечении срока их аренды; часть прибыли (дохода), которая может быть получена от использования взятого в аренду имущества (арендный процент), на уровне, как правило, не ниже банковского процента. По согласованию сторон возможно использование и других составляющих арендной платы. Арендная плата может устанавливаться как за все арендуемое имущество, так и отдельно за каждую из его составных частей. Сроки и условия перечисления арендной платы определяются договором.

Рис.6. Виды аренды

Арендодатель включает арендную плату в состав доходов от внереализационных операций. Поскольку услуги по сдаче имущества в аренду облагаются налогом на добавленную стоимость, то выделяются причитающиеся в бюджет суммы налога на добавленную стоимость. Арендатор относит арендную плату на издержки производства (обращения). Налог на добавленную стоимость в этом случае подлежит возмещению из бюджета. При текущей аренде объектов непроизводственного назначения и отнесении арендной платы за счет соответствующих источников налог на добавленную стоимость погашается за счет этих же источников. Амортизационные отчисления по объектам основных средств, сданных в аренду, производятся арендодателем (за исключением амортизационных отчислений, производимых арендатором по имуществу по договору аренды предприятия, и в случаях, предусмотренных в договоре финансовой аренды).