Решение

Компания А имеет сравнительное преимущество при заимствовании по фиксированной ставке, компания В – по плавающей.

Общее преимущество: (16 – 12) – ((LIBOR + 4) – (LIBOR + 2)) = 2%

Делится поровну: 2% / 2 = 1%

Компания А занимает средства под 12%, компания В – под (LIBOR + 4)%

Условия свопа:

– компания А выплачивает компании В средства по ставке (LIBOR + 3)%

– компания В выплачивает компании А средства по ставке 14%

В результате:

– компания А выплачивает: 12 + (LIBOR + 3) – 14 = (LIBOR + 1)% (вместо (LIBOR + 1)%)

– компания B выплачивает: (LIBOR + 4) + 14 – (LIBOR + 3) = 15% (вместо 16%)

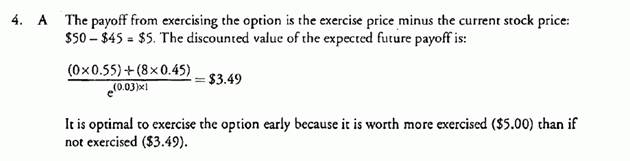

4.1-годичный американский опцион пут с ценой исполнения 50 долларов будет стоить 8 долларов в момент погашения с вероятностью 45% либо 0 долларов с вероятностью 55%. Текущая рыночная цена акции 45 долларов. Риск-нейтральная ставка – 3%. Какова оптимальная стратегия?

1) Исполнить опцион, т. к. текущий выигрыш превосходит ожидаемый потенциальный

2) Не исполнять опцион, т. к. ожидаемый потенциальный выигрыш превосходит текущий

Исполнить опцион, т. к. он «в деньгах»

4) Не исполнять опцион, т. к. он «вне денег»

Решение