В зависимости от способа исполнения

В зависимости от предоставления покрытия

2.1.покрытые аккредитивы;

2.2. непокрытые аккредитивы.

3. В зависимости от наличия подтверждения (обязательства иного банка, нежели банк-эмитент)

3.1. подтвержденные;

3.2. неподтвержденные.

4.1. аккредитив с платежом бенефициару;

4.2. аккредитив с акцептом переводных векселей (тратт) бенефициара;

4.3. аккредитив с учетом (негоциацией) переводных векселей бенефициара.

5. В зависимости от национальной принадлежности участвующих в аккредитиве сторон

5.1. внутренние аккредитивы — аккредитивы, по которому в качестве банка-эмитента и бенефициара выступают юридические лица Республики Беларусь.

5.2. международный аккредитив - аккредитив, при котором одна из сторон по аккредитиву (бенефициар или банк-эмитент) является юридическим лицом иностранного государства.

Наряду с этим мировая аккредитивная практика выработала некоторые разновидности аккредитивов, обусловленные использованием в них различных оговорок, особенностей по сравнению с обычными аккредитивами.

Аккредитив с “красной” оговоркой (ранее условие о выплате аванса в аккредитиве выделялось красными чернилами) именуется еще аккредитивом с авансом. В этом случае при исполнении аккредитива осуществляются платежи до отгрузки товара, выполнения работ, оказания услуг.

Аккредитив с “зеленой” оговоркой в отличие от аккредитива с “красной” оговоркой предусматривает исполнение против складских документов о том, что бенефициар разместил готовые к отгрузке товары в соответствующих складских помещениях. Однако в отличие от стандартного аккредитива все же предусматривает возможность платежа в пользу бенефициара еще до отгрузки товаров.

Аккредитив с использованием счета-проформы. Эта разновидность схожа с аккредитивами с “красной” и “зеленой” оговорками. При аккредитиве с использованием счета-проформы исполнение осуществляется против предварительно составленных документов, подтверждающих, что товар будет отгружен (обычно счета-проформы). При этом достаточно часто предоставляются гарантии банка бенефициара, обеспечивающие надлежащее исполнение бенефициаром своих обязательств по отгрузке.

Переводной (делимый, дробный, переуступаемый) — это аккредитив, в соответствии с которым бенефициар (первый бенефициар), т.е. лицо, в пользу которого выставлен аккредитив, поручает банку производить оплату одному или нескольким бенефициарам (вторым бенефициарам) с этого аккредитива полностью или частично.

Компенсационный аккредитив (аккредитив back to back) или контраккредитив так же, как и переводной, обслуживает платежные операции посредников. Посредник является бенефициаром по первому (основному) аккредитиву, в качестве приказодателя выступает конечный покупатель товаров, работ, услуг. Бенефициар этого аккредитива в то же время является приказодателем второго - собственно компенсационного аккредитива, где в качестве бенефициара выступает непосредственный поставщик товаров, подрядчик или лицо, оказывающее услуги.

Транзитный аккредитив заключается в том, что банк-эмитент просит банк-посредник, находящийся в одной стране, авизовать или подтвердить аккредитив в пользу бенефициара, находящегося в другой стране. Таким образом, банк-эмитент не вступает в отношения с банком в стране бенефициара, а авизующий или подтверждающий банк направляет аккредитив банку бенефициара.

Револьверный аккредитив (аккредитив с револьверной оговоркой) - аккредитив, который может возобновляться на определенную сумму и (или) на новый срок. Аккредитив, возобновляемый на другой установленный срок, именуют еще аккредитивом с “вечнозеленой” оговоркой. Револьверный аккредитив может быть кумулятивным или некумулятивным. Кумулятивный вариант револьверного аккредитива означает, что неиспользованная часть аккредитива переносится на следующий срок (добавляется к возобновляемой сумме). Некумулятивный вариант означает, что неиспользованная часть аккредитива не переносится на следующий период (не добавляется к возобновляемой сумме). Чтобы аккредитив являлся револьверным, необходимо, что бы он содержал специальную револьверную оговорку.

Делимыйаккредитив может исполняться не на полную сумму, а частями. Обычно применяется при последовательных поэтапных (обычно частичных) поставках товаров, выполнении работ, оказании услуг.

- 4 -

Основанием для открытия аккредитива в банке-эмитенте является заявление плательщика (приказодателя) об открытии аккредитива. Обязательные реквизиты такого заявления устанавливаются законодательством. Банки самостоятельно разрабатывают образцы таких заявлений.

Приказодатель представляет в банк заявление на открытие аккредитива на основании договора с бенефициаром, предусматривающего расчеты в форме аккредитива. В договоре между сторонами при использовании аккредитива в качестве формы расчетов обычно оговариваются:

ü банк-эмитент;

ü исполняющий банк;

ü сумма аккредитива;

ü валюта аккредитива;

ü срок открытия аккредитива;

ü срок действия аккредитива;

ü документы, против которых аккредитив подлежит исполнению (наименование, количество экземпляров, язык документов, кем выданы, требования к их оформлению);

ü порядок оплаты сторонами банковских расходов (комиссий) за использование аккредитива;

ü вид аккредитива.

При определении вида аккредитива обычно указывается:

а) является ли аккредитив отзывным или безотзывным (если ничего не указано, он является безотзывным);

б) является ли аккредитив подтвержденным или неподтвержденным. Если устанавливается, что аккредитив является подтвержденным, то обязательно указываются данные о подтверждающем банке;

в) является ли аккредитив покрытым или непокрытым. Если ничего не указано, аккредитив считается непокрытым;

г) способ исполнения аккредитива (путем платежа бенефициару, путем акцепта переводных векселей (бенефициара или путем учета переводных векселей бенефициара);

д) при использовании разновидностей аккредитива (револьверный, с “красной” оговоркой и т.п.) об этом специально делается оговорка в договоре

Моментом исполнения заявления на открытие аккредитива является отправка банком-эмитентом авизующему банку или бенефициару сообщения об открытии аккредитива (авизо). Срок исполнения заявления на открытие аккредитива, как правило, следующий банковский день, но не позже чем три банковских дня после дня приема его к исполнению. Бенефициар при получении авизо об открытии аккредитива должен проверить соответствие условий аккредитива, указанных в авизо, договору. При обнаружении несоответствия этих условий положениям договора он должен немедленно потребовать от приказодателя внесения изменений в аккредитив через банк-эмитент. В противном случае аккредитив будет исполняться банками в соответствии с первоначальным заявлением на открытие аккредитива, даже если оно и не соответствует условиям договора между приказодателем и бенефициаром.

Под датой платежа при аккредитивной форме расчетов понимается дата списания средств со счета специального режима либо, если этот счет не используется, дата списания средств с текущего, специального или ссудного счета импортера.

return false">ссылка скрыта- 5 -

Основные функции по исполнению аккредитивов возлагаются на исполняющий банк, который осуществляет исполнение за счет банка-эмитента. Банк-эмитент (исполняющий банк) обязан рассмотреть документы и исполнить аккредитив в срок, не превышающий 7 банковских дней, следующих за днем получения документов. Этот срок предоставляется банку для проверки представленных документов и принятия решения об исполнении аккредитива.

При проверке документовбанки руководствуются следующими основными принципами:

А. Полнота представления (комплектность) документов. Банки исполняют аккредитивы лишь тогда, когда бенефициаром представлены все документы, оговоренные аккредитивом, в необходимом количестве оригиналов и копий.

Б. Правильность. Банки проверяют правильность оформления документов установленным правилам (правильность заполнения бланков, наличие необходимых подписей, печатей, штампов, передаточных надписей, обусловленных формой документов или определенных условиями аккредитива).

В. Соответствие содержания документов. Банки проверяют соответствие содержания документов условиям аккредитивов (описание товаров, их количество, условия поставки и т.п.). Допускается отклонение по количеству товара на 5 % больше или меньше. Однако такое отклонение не допускается, если, во-первых, в аккредитиве прямо указано, что установленное количество товара не должно быть превышено или уменьшено и, во-вторых, если в аккредитиве количество товара указывается в определенном числе упаковочных единиц или штуках. Если в аккредитиве используются выражения в отношении суммы, цены за единицу товара, то допускаются отклонения в пределах ±10 %.

Г. Соблюдение сроков. Банки принимают к исполнению документы только в пределах оговоренных аккредитивом сроков их представления. Если в аккредитиве специально не оговорена предельная дата представления документов, она совпадает с датой истечения срока аккредитива. Кроме даты истечения срока для представления документов каждый аккредитив, по которому требуется представление транспортного документа, должен также предусматривать определенный срок от даты отгрузки, в течение которого документы должны быть представлены в соответствии с указаниями аккредитива. Если такой срок не обусловлен, банки будут отказывать в приеме документов, представленных им позднее 21 дня от даты отгрузки. Но в любом случае документы должны быть представлены не позднее даты истечения срока аккредитива.

Если бенефициар представляет документы, не соответствующие требованиям аккредитива, то исполняющий банк отказывает в приеме документов. В этом случае исполняющий банк незамедлительно, но не позднее седьмого банковского дня после представления документов, сообщает бенефициару об этом. Одновременно с этим по внутреннему аккредитиву банк возвращает бенефициару представленные документы, а при международных аккредитивах вопрос о возврате документов бенефициару отдается на усмотрение исполняющего банка.

Полученные документы исполняющий банк направляет банку-эмитенту, а тот обязан выдать их приказодателю в течение 7 банковских дней, следующих за днем их получения.

ТЕМА №8. Платёжная система

1) Понятие платёжной системы

2) Элементы платёжной системы, их характеристика

3) Виды платёжных систем

- 1 -

Платежная система есть совокупность законодательно регулируемых элементов, обеспечивающих совершение платежей между сторонами в процессе выполнения ими своих обязательств. Платежная система формирует всю совокупность безналичного денежного оборота при помощи особых инструментов и методов, по установленным в данном государстве правилам.

Организация межбанковских расчетов — основное назначение платежной системы. Существует два варианта совершения платежей: централизованный, через корреспондентские счета в центральном (для Беларуси — Национальном) банке, и децентрализованный, через систему взаимных корреспондентских счетов, открываемых банками друг другу, в том числе и в банках за границей. Централизованный порядок совершения платежей преобладает и реализуется на базе автоматизированной системы межбанковских расчетов (АС МБР).

Основные задачи, которые призвана решать национальная платежная система, следующие:

ü обеспечение оптимальной скорости межбанковских расчетов и сокращение денежных средств в обороте;

ü создание эффективного механизма, позволяющего коммерческим банкам управлять дневной ликвидностью, а центральному банку — ликвидностью банковской системы;

ü снижение расчетных, операционных и других рисков и создание надежной и безопасной системы;

ü интеграция в единое целое денежных, валютных, фондовых рынков.

Принципами организации национальной платежной системы являются:

ü наличие обоснованной правовой базы;

ü реальная возможность для всех участников системы определять финансовые риски;

ü четкость процедуры управления кредитными и ликвидными рисками;

ü отсутствие риска при размещении средств на корреспондентском счете в центральном банке;

ü обеспечение окончательного расчета в течение дня;

ü высокая степень защиты и операционная надежность системы;

ü эффективность и практичность средств платежей для пользователей;

ü объективные и гласные критерии для участия в системе, обеспечивающие честный и открытый доступ пользователям.

Сформулированные выше задачи и принципы предъявляют к платежной системе требования, главные из которых:

ü надежность и стабильность расчетов, исключающая возможность нарушения нормального функционирования системы;

ü рентабельность, то есть быстрое осуществление платежей с минимальными затратами;

ü прозрачность работы и применяемых технологий, что обеспечивает уверенность участников системы в ее надежности;

ü минимизация рисков;

ü справедливость по отношению ко всем участникам;

ü возможность эффективного сотрудничества и разрешения конфликтов между всеми участниками и клиентами.

Для реализации в полном объеме всех вышеперечисленных принципов и требований платежная система страны должна обпадать соответствующим содержанием.

- 2 -

Национальная платежная система Республики Беларусь представляет собой совокупность банковских и других финансовых институтов, платежных инструментов, банковских правил и процедур, а также межбанковских систем перевода денежных средств, обеспечивающих их обращение внутри страны И взаимодействие с зарубежными платежными системами.

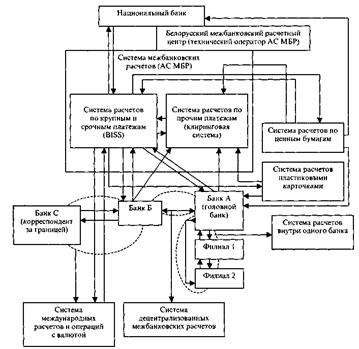

Состав НПС и связь платежного оборота с составляющими ее элементами отражены на рис.1.

Рис.1. Схема национальной платежной системы

Под банковскими и другими финансовыми институтами, оказывающими платежные услуги, понимаются ее участники, которые имеют право на такую деятельность. Особое место среди участников платежной системы занимает Национальный банк, так как в соответствии с законодательством страны одной из его основных целей является организация эффективного, надежного и безопасного функционирования платежной системы и системы межбанковских расчетов.

Национальный банк вправе:

ü определять основные направления совершенствования платежной системы страны;

ü устанавливать правила, формы, сроки и стандарты проведения безналичных и наличных расчетов и ответственность за их нарушение;

ü вести ведомственный архив данных для статистической обработки и подтверждать информацию об операциях, осуществляемых при проведении межбанковских расчетов.

В Национальном банке имеется собственный ограниченный круг клиентов, которым открыты счета для совершения платежей, однако главная роль Национального банка как организатора платежной системы заключается в ведении и регулировании корреспондентских счетов коммерческих банков и собственного межфилиального счета. Платежи по этим счетам производятся через Белорусский межбанковский расчетный центр (далее — БМРЦ), который выступает техническим оператором АС МБР.

Под платежным инструментом, включаемым в платежную систему, понимается любой инструмент, который позволяет как плательщику, так и получателю произвести перевод денежных средств. Традиционными инструментами являются:

ü кредитовые переводы в виде платежных поручений в электронной или бумажной форме;

ü дебетовые переводы в виде платежного требования в электронной или бумажной форме;

ü чеки в бумажной форме;

ü банковские пластиковые карточки.

Все вышеперечисленные инструменты являются в основном клиентскими, тогда как в межбанковском обороте платежной системы в расчетах через БМРЦ используются электронные расчетные документы, составляемые участниками системы. Инструменты платежной системы функционируют в особой среде, которой является техническая инфраструктура АС МБР, включающая центральный вычислительный комплекс, систему передачи информации и сеть телекоммуникаций.

Главными составляющими платежной системы являются межбанковские системы перевода денежных средств, обеспечивающие их обращение внутри страны и взаимодействие с зарубежными платежными системами.

В соответствии с принципами функционирования национальной платежной системы межбанковский платежный поток делится на два качественно и количественно различных потока.

Первый из них охватывает расчеты по крупным и срочным платежам, которые осуществляются в режиме реального времени на валовой основе — RTGS (Real Time Gross Settlement Systems). Валовая основа предполагает проведение расчета только в полной сумме, без всякого зачета. Система таких расчетов, являясь центральным звеном платежной системы, получила название BISS (Belarus Interbank Settlement System). Оборот по ней составляет примерно 90 % общей суммы платежей посредством АС МБР и 10 % их количества, то есть основной поток безналичных платежей. Расчеты являются исключительно электронными и ведутся преимущественно по оптовым сделкам и сделкам на финансовом рынке.

Второй поток — прочие платежи в клиринговой системе расчетов на чистой основе с различными интервалами проведения клирингового зачета в течение дня. Под "чистой основой" понимают накопление по каждому участнику взаимных требований и обязательств с последующим вычислением в течение клирингового сеанса чистых дебетовых или кредитовых позиций, которые отражаются по корреспондентскому счету. Оборот по клиринговой системе составляет порядка 10 % общей суммы платежей посредством АС МБР и 90 % их количества. Данные расчеты связаны в основном с клиентскими платежами по мелкооптовым и розничным сделкам.

Кроме вышеназванных систем межбанковских расчетов в национальную платежную систему в качестве составляющих входят и другие подсистемы, которые имеют собственный характер и назначение и в некоторых случаях могут рассматриваться как самостоятельные системы. К ним относятся подсистемы:

ü международных расчетов и операций с валютой;

ü расчетов по ценным бумагам;

ü расчетов пластиковыми карточками;

ü межбанковских децентрализованных расчетов;

ü расчетов внутри одного банка.

Благодаря системе международных расчетов и операций с валютой осуществляется связь с платежными системами других стран, выход на телекоммуникационные сети международных платежных систем.

Система расчетов по ценным бумагам является по сути расчетно-клиринговой, функционирует на базе электронного документооборота по принципу "поставка против платежа", что означает поставку бумаг лишь тогда, когда произойдет платеж. В расчетах может участвовать Центральный депозитарий государственных ценных бумаг, окончательный расчет происходит в системе АС МБР в составе крупных и срочных платежей либо по клирингу.

Система расчетов на основе пластиковых карточек представляет собой совокупность расчетов по национальной системе "БелКарт", международным системам (например, VISA и Euro-card/Mastercard) и внутренним частным системам. Основное назначение расчетов пластиковыми карточками состоит в замене безналичным платежным инструментом наличных денег в розничных платежах, в возможности получения наличных денег по мере необходимости без обращения в банк, где открыт счет владельца карточки.

Связующими элементами платежной системы являются правила и процедуры, которые характеризуют ее как целостное образование, и каждая составляющая функционирует в определенных пределах и в интересах всех участников. Правила и процедуры национальной платежной системы определяются ее правовой базой, которая включает два уровня. Первый уровень содержит законы Республики Беларусь, второй — инструкции и другие нормативные документы Национального банка.

Правила платежной системы регламентируют порядок принятия платежных инструментов банками от клиентов к исполнению, передачи электронных и других платежных инструментов, их обработку и исполнение в БМРЦ, контроль и управление расчетами по своим платежам со стороны Национального банка и многие другие положения по организации платежного оборота.

- 3 -

Наиболее точно оценить любую платежную систему и ее особенности можно лишь в сравнении с другими платежными системами. В основе классификации платежных систем по видам лежат различные признаки, среди которых: форма собственности, способ завершения расчетов или технология, состав участников, порядок участия и др. (табл.1).

Таблица 1. Платежные системы

| Признак классификации | Вид платежной системы |

| Форма собственности | Государственная Частная Смешанная |

| Сфера распространения | Локальная или внутренняя Национальная Межнациональная |

| Способ завершения расчетов | Нетто-расчеты в режиме дискретного времени Валовые расчеты в режиме реального времени |

| Состав участников и способ их взаимодействия | Одноуровневая Двухуровневая |

| Универсальность | Обработка крупных и мелких платежей Обработка только крупных платежей |

| Платежные инструменты | На основе бумажных документов На основе электронных документов На основе платежных карт На смешанной основе |

Приведенная классификация видов платежных систем позволяет судить об их большом разнообразии и о сложности функционирования. Идет постоянный процесс эволюции платежных систем, и характеристика отдельных видов дает представление о главных тенденциях.

Понятие формы собственности применительно к платежным системам отражает правовой статус ее собственника и оператора, то есть показывает, кому принадлежат права распоряжения и управления системой. В государственных системах собственником и оператором выступает центральный банк, выполняющий одновременно и роль участника системы, как, например, в Беларуси, Франции, ФРГ, США и многих других странах. В частных системах собственником и оператором системы выступает группа крупных коммерческих банков в лице банковских ассоциаций и клиринговых палат, где центральный банк выполняет функцию расчетного агента последней инстанции, не являясь фактически ее участником (например, в Канаде). Смешанная платежная система находится либо в совместной собственности коммерческих банков и центрального банка, либо действует на основе разделения функций собственника и оператора между центральным банком и частными агентами (Бельгия, Великобритания).

Под сферой распространения здесь понимается обширность системы платежей отдельной страны. Так, локальные системы функционируют для отдельных регионов и связаны в основном с обслуживанием розничных и мелкооптовых сделок. Межнациональные платежные системы создаются для проведения платежей между странами. Такой системой является Европейская система центральных банков (TARGET) для расчетов в евро между странами Европейского союза. Коммерческие банки этих стран имеют доступ к данной системе через центральные банки.

При оценке способа завершения расчетов принципиальное значение имеет не столько способ проведения расчетов, который может быть валовым, то есть в полной сумме или на нетто-основе с учетом встречных требований и обязательств, сколько время достижения окончательного расчета. Расчет может производиться в режиме дискретного времени, то есть один или несколько раз в течение дня, и в режиме реального времени. Последний вариант предусматривает расчеты в течение всего дня, при этом предполагается их высокая скорость, гибкость и надежность, чему гарантией — прямое участие центрального банка. Такой порядок завершения расчетов по крупным и срочным платежам преобладает в национальных и межнациональных платежных системах.

Различие между одноуровневыми и двухуровневыми платежными системами заключается в наличии ассоциированных участников. В одноуровневой системе все участники (как банки, так и небанковские институты) являются прямыми и имеют счет у расчетного оператора системы. Расчетным агентом в системах с валовыми расчетами в режиме реального времени обычно выступает центральный банк, а в системах на базе нетто-расчетов в режиме дискретного времени — центральный банк или клиринговая палата. В двухуровневых системах присутствуют как прямые участники, в состав которых входят только банки, так и ассоциированные. Последние (банки и небанковские институты) вправе проводить расчеты только через прямых участников, открывая счета в нескольких банках первого уровня, которые таким образом становятся расчетными агентами для банков второго уровня.

Универсальность платежной системы связана с наличием в ней взаимосвязанных подсистем, которые позволяют осуществлять платежи самого разного характера и размера с учетом интересов как прямых, ассоциированных, так и косвенных участников. Данный критерий отражает исторически сложившуюся ситуацию, в которой мелкие и прочие платежи осуществляются посредством расчетных, клиринговых палат, а расчетные центры по обработке только крупных платежей специализируются на определенном рынке, например товарном, фондовом, валютном.

Использование тех или иных инструментов в платежной системе зависит от многих факторов, например, от способа расчетов, универсальности системы, технической инфраструктуры, доли безналичных платежей в системе розничного оборота. Так, для валовых расчетов в режиме реального времени электронный расчетный документ обязателен, при расчетах на клиринговой основе используются как бумажные носители платежа, так и электронные. Особое место среди инструментов занимают платежные карточки, которые используются и в международных, и во внутренних платежных системах. Функционирование международных систем предполагает заключение банками различных стран договоров с владельцами системы и получение права на осуществление операций по эмиссии, эквай-рингу15, безналичным расчетам с использованием корреспондентских счетов, открытых в банках-нерезидентах. Внутренние частные системы включают эмиссию банками собственных банковских пластиковых карточек, осуществление эквайринга по ним. Происходит не только увеличение объема платежей при их помощи, но и распространение на их основе дополнительных видов услуг, новых тенденций в применении, например, совмещение логотипов нескольких систем на одной карточке, их стандартизация, внедрение карточек с предоплатой и информацией о платежеспособности пользователя. Для платежной системы Беларуси широкое внедрение платежных карточек в оборот — одно из приоритетных направлений в совершенствовании ее платежной системы.

ТЕМА №9. Денежная система и её элементы