Виды прибыли.

Экономическое содержание прибыли.

ЛИТЕРАТУРА

Структура государственных финансов Республики Башкортостан

|

В соответствии с Конституцией РБ общие правовые, экономические и организационно-методические основы бюджетного устройства и бюджетного процесса в республике призваны обеспечивать государственный суверенитет

экономическую самостоятельность республики.

Бюджетная система РБ – это основанная на экономических отношениях и юридических нормах совокупность всех бюджетов, действующих на территории республики: республиканского бюджета РБ, районных, городских, поселковых и сельских бюджетов. Принципы ее построения и организации представляют собой бюджетное устройство.

В законодательстве РБ определены следующие организационно-правовые и экономические гарантии единства бюджетной системы: единая правовая база; использование единых бюджетных классификаций, обеспечивающих сопоставимость доходов и расходов бюджетов всех уровней, а также статистической и бюджетного процесса; единая денежная система.

В соответствии с Конституцией РБ республиканский бюджет РБ утверждается в форме закона Государственным Собранием РБ по представлению Президента РБ в составе Бюджетного послания, а местные бюджеты – Советами народных депутатов в форме решений. Для комплексного анализа финансовых потоков Министерство

финансов РБ совместно с районными и городскими отделами финансов составляют консолидированный бюджет республики, представляющий собой свод бюджетов на соответствующий территории.

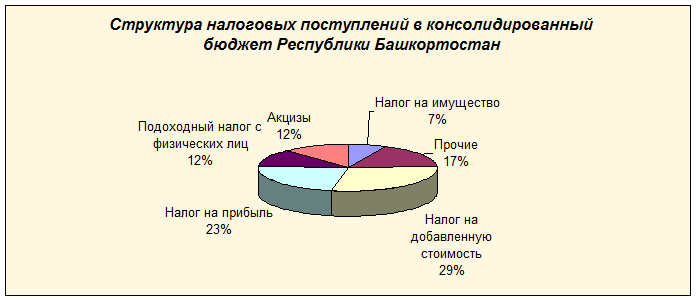

В современных условиях основными источниками доходов консолидированного бюджета РБ являются налог на прибыль, НДС, акцизы, подоходный налог с физических лиц, на долю которых приходится 75-80%, всех бюджетных доходов.

Бюджетная политика в области формирования расходной части бюджета в нынешних условиях предусматривает создание основы для

стабилизации и повышения уровня жизни населения, сохранение

государственных социальных гарантий, усиление адресной социальной поддержки населения, учитывающей материальное положение граждан республики.

Расходная часть бюджетной системы РБ включает следующие основные группы расходов, отражающие их функции:

- на народное хозяйство;

- на социально-культурные мероприятия;

- на содержание органов государственной власти, управления и правоохранения.

Сегодня без социальной направленности бюджетной системы республики невозможно строить дальнейшее социально-экономическое развитие РБ. Связано с тем, что в течение многих десятилетий в республике исполнению социальной функции государства не уделялось должного внимания: по показателям развитости социальной сферы РБ сильно отставала от других регионов России.

Контрольные вопросы

11. Что относится к централизованным фондам?

12. Что относится к децентрализованным фондам?

13. Основные направления финансовой политики Республики Башкортостан.

14. Что входит в состав государственных финансов Республики Башкортостан?

15. Бюджетное устройство и бюджетный процесс РБ.

16. Структура налоговых поступлений в налоговый бюджет РБ.

17. Структура расходов консолидированного бюджета РБ.

Основная литература:

1. Алексеев М.Ю. Рынок ценных бумаг. – М.: Финансы и статистика, 2006, 296 с.

2. Антонов Н.Г., Пессель М.А. Денежное обращение , кредит и банки. М.: Финстатинформ, 2005, 157 с.

3. Балабанов И.Т. Валютный рынок и валютные операции в России. – М.: Финансы и статистика, 2006, 264 с.

4. Балабанов И.Т Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2005, 189 с

5. Балабанов И.Т. Основы финансового менеджмента, - М.: Финансы и статистика, 2006, 214 с.

6. Барлыбаева Х. А. Экономика Башкортостана. Изд-е Башкирского университета. – Уфа, 2003, 552 с.

7. Бабич А.М., Павлова Л.Н. Финансы, денежное обращение и кредит. Учебник М.: ЮНИТИ, 2006, 314 с.

8. Белых Л.П. Устойчивость коммерческих банков. Как банкам избежать банкротства. – М.: Банки и биржи, ЮНИТИ, 2005, 167 с.

9. Бородина Е.И. Финансы предприятий, учебное пособие. – М. ЮНИТИ, 2006, 228 с.

10. Дробоздина Л.А. «Финансы, денежное обращение и кредит». Учебник – М.: ЮНИТИ, 2004, 173 с.

11. Кренина М.П. Финансовый менеджмент, - М.: «Дело и сервис», 2005, 249 с.

12. Макарова О.М., Сахарова Л.С., Сидоров В.Н., Коммерческие банки и их операции. Учебное пособие. М.: Банки и биржи, ЮНИТИ, 2004, 246 с.

13. Миркин Я.М. Ценные бумаги и фондовый рынок: Учебник. – М., 2005, 321 с.

14. Носкова И.Я.. Международные валютно-кредитные отношения: Учебное пособие. М.: Банки и биржи, ЮНИТИ, 2004, 197 с.

15. Усоскин В.М. Современный коммерческий банк: управление и операции. - М.: 2005, 242 с.

16. Финансы предприятия : Учебное пособие/ Под ред. Е.И. Бородиной. – М.: Банки и биржи, 2006, 361 с.

Дополнительная литература:

1. Федеральный закон « О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями) в редакции от 26.04.95 г. №65-ФЗ.

2. Закон « О банковской деятельности» с изменениями и дополнениями.

3. Закон о федеральном бюджете на 2006г.

4. Налоговая система различных стран мира/ Справочник. Мещерякова. О. В., 2005г. 218с.

5. Балабанов И. Т. Валютные операции – М.: Финансы и статистика, 2006 г. 316с.

6. Березина М. П. Безналичные расчеты в экономике России: анализ практики – М.: АО «Консалтбанкир», 2003г. 350с.

Прибыль представляет собой конечный результат деятельности в обобщенном виде и определяется как разность между доходами и расходами предприятий.

Экономическое содержание прибыли отражает уровень окупаемости затрат хозяйственной деятельности, степень эффективности функционирования всех видов ресурсов вовлеченных в процесс производства.

Прибыль - превышение доходов от продажи товаров (услуг) над произведенными затратами (капиталом).

Прибыль - один из обобщающих оценочных показателей работы предприятия.

Функции прибыли:

n характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений;

n главный источник финансирования затрат на производственное и социальное развитие предприятия;

n важнейший элемент доходов гос. бюджета.

Основная цель предприятия - прибыль, поэтому - прибыль - основной показатель эффективности производства.

С развитием рыночных отношений произошло расширение понимания прибыли: к бухгалтерскому понятию добавилась экономическая прибыль.

В бухгалтерских расчетах прибыль - часть доходов, остающихся после возмещения текущих затрат и процентов по краткосрочным кредитам банков: П = Д - И

Формирование и распределение прибыли предприятия регламентируется Налоговым кодексом РФ (гл.24).

На уровне предприятия возникает целая система прибылей.

1) Валовая (балансовая) прибыль - сумма прибыли от реализации продукции (работ, услуг) (Прп), основных фондов, иного имущества предприятия (Прф) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям (Пвн):

Пв = Прп + Прф - Пвн

2) Прибыль от реализации продукции (работ, услуг) - разница между выручкой от реализации продукции (без НДС и акцизов) (Вд) и затратами на производство и реализацию, включаемыми в себестоимость продукции (З):

Прп = Вд - НДС - А - З

3) Прибыль от внереализационных операций:

Пвн = Дв - Рв , где

Дв - доходы от внереализационных операций, Рв - расходы на них.

4)Чистая прибыль - образуется после уплаты из валовой прибыли налогов и других обязательных платежей. Чистая прибыль остается в полном распоряжении предприятия.