Франция

Во Франции центральный бюджет содержит три части: обычный общий (государственный) бюджет, присоединённые бюджеты различных государственных организаций, специальные счета казначейства.

Центральный бюджет подразделяется на два вида операций: на операции окончательного характера -- безотзывное финансирование, на которое приходится около 90 % всех бюджетных средств, и взаимного характера -- кредиты.

На долю общего бюджета приходится более 70 % средств центрального бюджета. Общий бюджет в своей расходной части делится на функциональный и институционный (ведомственный). Первый группирует расходы по их функциям (содержание административных служб, обслуживание государственного долга, капиталовложения, затраты, сопутствующие капитальным вложениям, трансферты и расходы подразделяются на текущие и капитальные). Институционный бюджет группирует расходы по ведомствам, исполняющим бюджет, и направляет их на оборону, уплату процентов и погашение государственного долга, оказание помощи развивающимся странам и т. д.

Основными видами доходов общего бюджета являются прямые и косвенные налоги и поступления от предпринимательской деятельности государства. Около 40 % всех налоговых поступлений дают индивидуальный подоходный налог и налог на прибыль корпораций.

Присоединённые бюджеты введены для организаций, не имеющих статуса юридического лица, но осуществляющих торгово-промышленную деятельность и обладающих финансовой автономией (бюджеты почты, телеграфа, телефона, национальной типографии, монетного двора и т. д.).

Специальные счета казначейства охватывают различные фонды (инвестиционно-дорожный, национально-спортивный, различные торговые счета казначейства).

Центральный бюджет хронически дефицитен, однако значительная часть дефицита приходится на присоединённые бюджеты и специальные счета казначейства.

В разных государствах начало бюджетного года различно. Так, во Франции, Германии, Италии, Бельгии, Голландии, Швейцарии оно совпадает с календарным годом. В Великобритании, Японии. Канаде бюджетный год начинается с 1 апреля и заканчивается 31 марта, в Швеции, Норвегии -- с 1 июля по 30 июня, в США -- с 1 октября по 30 сентября. Это объясняется историческими причинами, традициями, связанными со сроками созыва сессий законодательных органов.

Льготный срок -- время, предоставляемое для завершения финансирования отдельных объектов, закрытия финансовых счетов.

Этот период колеблется по странам от одного до пяти месяцев. В течение этого времени правительство имеет право производить финансирование за счет средств, предусмотренных по уже закончившемуся бюджетному году, не испрашивая новых разрешений. Бюджетный год с включением льготного срока образует счетный период, под которым понимается фактический период исполнения бюджета с добавлением льготного срока.

Вопрос 2. Доходы и расходы федерального бюджета

Доходы бюджета — это часть централизованных финансовых ресурсов государства, формируемая за счет перераспределения части национального дохода и используемая для выполнения государством и органами местного самоуправления своих функций.

Доходы бюджета создают не только материальную основу существования самого государства, но и базу покрытия потребностей в средствах для выполнения основной части возложенных на государство функций. Доходы бюджета необходимо рассматривать, прежде всего, как фактор, влияющий на совокупное потребление путем оказания влияния на уровень доходности социальных групп и виды деятельности. Взимание доходов позволяет оказывать определенное воздействие на выбор направлений использования накоплений, образующихся в ходе хозяйственной деятельности, регулировать спрос и структуру конечного потребления. Доходы бюджета способны воздействовать на хозяйственную активность, на объемы выпускаемой продукции и техническое оснащение производства, на равновесие цен, на отраслевое и территориальное размещение инвестиций.

Регулирующие возможности бюджетных доходов, однако, имеют определенные пределы. Высокий уровень изъятия денежных средств у предприятий и населения ведет к падению хозяйственной активности, уменьшению потребительских расходов, снижению совокупного спроса на рынке, что, соответственно, способствует падению объемов выпускаемой продукции, повышению цен, уменьшению реально произведенного валового национального продукта.

Доходы бюджета выражают экономические отношения, возникающие в процессе формирования основного общегосударственного фонда денежных средств между государством, предприятиями, учреждениями, организациями и гражданами и имеют специфическое общественное назначение, связанное с мобилизацией денежных средств в распоряжение государства. Формой проявления этих отношений выступают различные виды платежей предприятий, организаций и населения в бюджет, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране бюджетным и налоговым законодательством, в распоряжение органов государственной власти и служат для обеспечения их функций. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта, а с другой – выступают объектом дальнейшего перераспределения.

Состав бюджетных доходов, их структура органически связаны с объемами общественного производства и национального дохода и определяются финансовой политикой государства.

В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы РФ для целевого финансирования предприятий, а также безвозмездные перечисления.

В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов.

Доходы бюджетов образуются за счет налоговых, неналоговых видов доходов и безвозмездных перечислений.

В доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

Налоговые доходы считаются уплаченными доходами соответствующего бюджета, бюджета государственного внебюджетного фонда с момента, определяемого налоговым законодательством РФ, т. е. с момента дачи налогоплательщиком поручения кредитной организации о перечислении денежных средств в бюджет соответствующего уровня при наличии средств на счете плательщика.

Неналоговые доходы и иные поступления считаются уплаченными в бюджет, бюджет государственного внебюджетного фонда с момента списания денежных средств со счета плательщика в кредитной организации.

Денежные средства считаются зачисленными в доход соответствующего бюджета, бюджета государственного внебюджетного фонда с момента совершения Банком России или кредитной организацией операции по зачислению (учету) денежных средств на счет органа, исполняющего бюджет, бюджет государственного внебюджетного фонда.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы, а также размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей.

Штрафы и иные суммы принудительного изъятия подлежат зачислению в местные бюджеты по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа.

Суммы конфискаций, компенсаций и иные средства, в принудительном порядке изымаемые в доход государства, зачисляются в доходы бюджетов в соответствии с законодательством РФ и решениями судов.

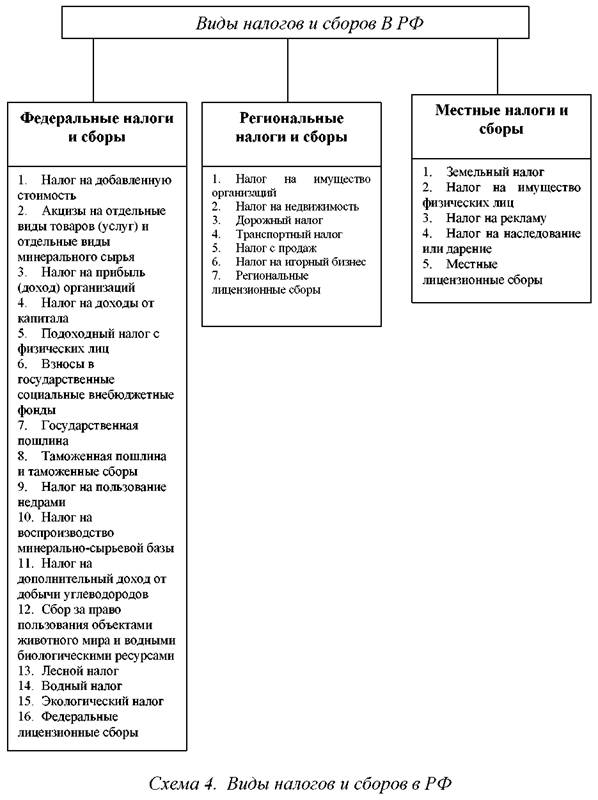

Совокупность налогов и сборов, взимаемых на территории РФ представлены на схеме 4.

Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

К неналоговым доходам относятся:

• доходы от использования имущества, находящегося в государственной и муниципальной собственности;

• доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности;

• доходы от платных услуг, оказываемых бюджетными организациями, находящимися в ведении органов государственной исполнительной власти федерации и субъектов, органов местного самоуправления;

• средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям и иные суммы принудительного изъятия;

• доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов;

• иные неналоговые доходы.

В доходах от использования имущества,

находящегося в государственной или муниципальной собственности учитываются:

• средства, получаемые в виде арендной либо иной платы за сдачу во временное владение или пользование имущества, находящегося в государственной или муниципальной собственности;

• средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

• средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление;

• плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах;

• доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим РФ, субъектам РФ или муниципальным образованиям;

• часть прибыли государственных и муниципальных унитарных предприятий, оставшаяся после уплаты налогов и иных обязательных платежей;

• другие предусмотренные законодательством РФ доходы от использования имущества, находящегося в государственной или муниципальной собственности.

Доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета как доходы от использования имущества, находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг.

Доходы от продажи имущества, находящегося в государственной и муниципальной собственности включают средства, получаемые от его продажи, подлежащие зачислению в соответствующие бюджеты в полном объеме.

Порядок перечисления в бюджеты всех уровней бюджетной системы РФ средств, получаемых в процессе приватизации государственного и муниципального имущества, нормативы их распределения между бюджетами разных уровней, а также размеры затрат на организацию приватизации определяются законодательством РФ о приватизации.

Финансовая помощь от бюджета другого уровня бюджетной системы РФ предоставляется в форме дотаций, субвенций и субсидий либо иной безвозвратной и безвозмездной передачи средств. Она подлежит учету в доходах того бюджета, который является получателем этих средств.

В доходы бюджетов могут зачисляться безвозмездные перечисления от физических, юридических лиц, международных организаций, правительств иностранных государств и безвозмездные перечисления по взаимным расчетам.

Под взаимными расчетами понимаются операции по передаче средств между бюджетами разных уровней бюджетной системы РФ, связанные с изменениями в налоговом и бюджетном законодательстве РФ, передачей полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения закона (решения) о бюджете и не учтенными законом (решением) о бюджете.

Выделяют собственные и регулирующие доходы бюджетов.

К собственным относятся следующие виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ:

• налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством РФ;

• неналоговые доходы (от использования и продажи имущества, оказания платных услуг и др.), а также безвозмездные перечисления.

Финансовая помощь не является собственным доходом соответствующего бюджета, бюджета государственного внебюджетного фонда.

К регулирующим доходам бюджета относятся:

• федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем 3 года) по разным видам таких доходов.

Например, налог на вмененный доход распределяется по нормативам:

1) в федеральный бюджет – 30%;

2) в бюджеты субъектов РФ – 15%;

3) в местные бюджеты – 45%;

4) в бюджет Федерального фонда обязательного медицинского страхования - 0,5%;

5) в бюджеты территориальных фондов обязательного медицинского страхования – 4,5%;

6) в бюджет Фонда социального страхования РФ – 5%.

Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы РФ, который передает регулирующие доходы, либо законом о бюджете того уровня бюджетной системы РФ, который распределяет переданные ему регулирующие доходы из бюджета другого уровня.