ЛЕКЦИЯ 1.

Классификация налогов

По своей общей структуре, принципам построения и перечню налогов российская налоговая система в основном соответствует системам налогообложения юридических и физических лиц, действующим в странах с рыночной экономикой. Наиболее полное представление об отечественной налоговой системе может дать классификация налогов по различным признакам.

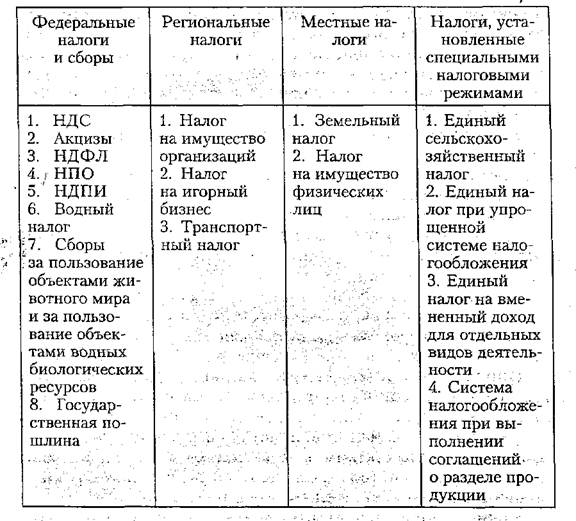

Налоговым кодексом РФ предусмотрено деление налогов на три группы: федеральные, региональные и местные. Таким образом, в зависимости от уровня налогоплательщика, налоги необходимо классифицировать по принадлежности к уровню власти(табл. 2).

Налоговая система РФ включает 13 видов налогов и сборов, в том числе восемь федеральных, три региональных и два местных налогов. Кроме того, НК РФ предусмотрена возможность применения специальных налоговых режимов, при которых для отдельных категорий налогоплательщиков уплата большинства налогов заменяется единым налогом. В настоящее время установлено четыре таких режима.

Федеральные налоги установлены НК РФ и являются обязательными к уплате на всей территории страны.

Перечень региональных налогов также содержится в Кодексе, но эти налоги вводятся в действие законами субъектов РФ и являются обязательными к уплате на территории соответствующего субъекта. Вводя в действие региональные налоги, законодательные органы власти субъектов РФ определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, а также налоговые льготы. Все остальные элементы региональных налогов установлены соответствующей главой НК РФ. Такой же порядок введения местных налогов с той лишь разницей, что они вводятся в действие представительными органами муниципальных образований.

Таблица 1.1. Классификация налогов по принадлежности к уровню власти

Следует отметить, что перечень региональных и местных налогов является исчерпывающим, т.е. ни один орган законодательной власти субъекта РФ и представительный орган местного самоуправления не имеет права ввести ни одного налога, не предусмотренного НК РФ. Это положение создает для налогоплательщиков уверенность в незыблемости налоговой системы страны.

Следует отметить, что перечень региональных и местных налогов является исчерпывающим, т.е. ни один орган законодательной власти субъекта РФ и представительный орган местного самоуправления не имеет права ввести ни одного налога, не предусмотренного НК РФ. Это положение создает для налогоплательщиков уверенность в незыблемости налоговой системы страны.

В связи с происходящими процессами глобализации появилась и такая разновидность налогов как межгосударственные налоги.В частности, в странах — членах Европейского Союза действует единый налог на импортную (из третьих стран) продукцию сельскохозяйственного производства, средства от которого поступают в бюджет этого сообщества.

Возможно, аналогичные виды межгосударственных налогов появятся и в странах — членах таможенного союза России и Беларуси, Казахстана, в частности, для финансирования совместных межгосударственных программ.

Большое значение для характеристики налоговой системы имеет установленные в. стране методы распределенияналогов и налоговых доходов между бюджетами различных уровней. В мировой практике используются три подобных метода.

1. Закрепление налогов за бюджетом соответствующего уровня. В данном случае речь идет не о праве соответствующих органов власти устанавливать тот или иной налог и его элементы, а о закреплении на постоянной основе поступлений данного налога в бюджет определенного уровня. В связи с этим их нередко называют закрепленными налогами. Указанные налоги не могут зачисляться в бюджеты другого уровня. Таким образом, закрепленные налоги — это налоги, которые на постоянной основе закреплены за соответствующим бюджетом и полностью зачисляются в данный бюджет. В российской налоговой системе указанная форма используется в части местных налогов, которые целиком и полностью закреплены и поступают в местные бюджеты. Распределение налогов между бюджетами разных уровней регулируется исключительно налоговым законодательством, т.е. НК РФ.

2. Распределение доходов от поступления федеральных налогов между федеральным, региональными и местными бюджетами, а также доходов от региональных налогов — между региональными и местными бюджетами. Распределение доходов от поступления налогов между бюджетами разных уровней осуществляется, как правило, не налоговым, а бюджетным законодательством. В отдельных странах это происходит ежегодно при утверждении соответствующих бюджетов. В этом случае в ходе бюджетного планирования осуществляется регулирование доходной базы бюджетов путем ежегодного утверждения в законе о бюджете доли доходов от каждого налога, поступившего на данной территории, в соответствующих бюджетах. В связи с этим указанные налоги называют регулирующими. Таким образом, регулирующие налоги — это те налоги, от доходов которых в процессе бюджетного планирования производятся отчисления в бюджеты нижестоящего уровня с целью улучшения их сбалансирования. В БК РФ, начиная с 2005 г., установлено распределение (путем установления соответствующих нормативов) доходов от ряда федеральных налогов между бюджетами субъектов РФ и федеральным бюджетом по постоянной основе. Также на постоянной основе закреплено распределение отдельных федеральных налогов между федеральным и местными бюджетами. В частности, доходы от поступления налога на доходы физических лиц распределены на постоянной основе между региональными и местными бюджетами по нормативам, соответственно, 70 и 30%. Сбор за пользование объектами водных биологических ресурсов поступает на постоянной основе в федеральный бюджет в доле, равной 20%, а в региональные бюджеты — 80%.

Законами же о бюджете устанавливаются краткосрочные, до трех лет, нормативы распределения налоговых доходов между бюджетами разных уровней. В частности, после зачисления по установленной ставке налога на прибыль в бюджет субъекта РФ, поступления по нему распределяются между региональными и местными бюджетами в пропорциях, устанавливаемых при утверждении соответствующего регионального бюджета. Второй метод межбюджетного регулирования является самым распространенным в Российской Федерации.

3. Совместное использование одной и той же налоговой базы федеральными, региональными и местными властями. Указанная форма в российской налоговой системе не получила широкого распространения. К ней можно с некоторыми оговорками отнести распределение налога на прибыль организаций. В соответствии с НК РФ установлена отдельная ставка данного налога для платежей в федеральный бюджет в размере 2,0%, а также ставка по платежам в бюджеты регионов в размере 18,0% от налоговой базы. Как правило, указанная форма межбюджетного распределения налогов регулируется налоговым законодательством.

Характеристика налоговой системы с точки зрения ее влияния на финансовое положение налогоплательщика и на экономику страны невозможна без классификации налогов по форме взимания, согласно которой налоги делятся на прямые и косвенные.

При классификации налогов принято, что прямые налоги всегда увязаны с доходом налогоплательщика (взимаются посредством именных списков и кадастров), а косвенные имеют отношение к ценам на потребление и связаны только с продажей товаров (как правило, налоги на товары и услуги). Многие экономисты утверждают, что прямые налоги связаны непосредственно с характеристикой плательщика и взимаются с его дохода или собственности, а косвенные - с той деятельности, которой он занимается. При этом косвенные налоги определяются опосредованным путем, исходя из размеров расходов плательщика. Несмотря на различные подходы к делению налогов на прямые и косвенные, общим для этих подходов является установление окончательного плательщика налога.

В налоговых системах высокоразвитых стран доминирующее положение занимают прямые налоги, их доля к 2000 г. составляла более 40 % в общей сумме налоговых поступлений. В целом ряде стран важнейшей формой доходов бюджетов выступает прямое налогообложение личных доходов граждан и прибыли предприятий. Это относится, в частности, к Дании (61,5 % в общем объеме налоговых поступлений), Австралии (55,6 %), Канаде (44,1 %), Швеции (41,6 %), США (42,2 %). Однако в большинстве европейских стран на прямые налоги делается меньший акцент: во Франции - 21,3, ФРГ - 26,5, Италии - 36,4, Великобритании - 38,7, в целом по ЕС - 30,9 %. Поэтому можно говорить о том, что Россия использует европейскую модель налогообложения. Так, в 2010 г. прямое налогообложение личных доходов граждан и прибыли предприятий в общем объеме налоговых поступлений составляло 34 %.

Доминантой налогообложения в России являются косвенные налоги. В структуре доходов консолидированного бюджета в 2010 г. платежи по НДС и акцизам составили более 26%. Следует, однако, отметить, что удельный вес косвенных налогов наиболее высок в федеральном бюджете. На НДС и акцизы в 2010 г. приходилось около 45%. В бюджетах субъектов федерации (в среднем) доля акцизов в 2010 г. составляла 9,1%, а НДС не поступал вовсе. Поступления же от налога на прибыль организаций и от налога на доходы физических лиц в региональные бюджеты в сумме были равны в 2010 г. 73%. Такая неравномерность распределения налогов по уровням бюджетной системы говорит о различном "качестве" налоговых источников. По-видимому, косвенные налоги в России играют более важную роль, чем прямые, чем можно объяснить преимущественное их поступление в федеральный бюджет. Поэтому следует подробнее изучить проблему выбора между прямым и косвенным налогообложением.

Некоторые современные экономисты говорят об аморфности понятия косвенного и прямого налогообложения, утверждая, что:

· во-первых, при определенных условиях косвенный налог может превратиться в прямой, и наоборот (так, налог на прибыль на монопольном рынке через механизм цен принимает черты косвенного обложения);

· во-вторых, окончательное распределение налогового бремени является лишь допущением, так как степень переноса не равна нулю в случае с прямыми налогами, ни равна 100 % в случае с косвенными налогами (безусловно, в этом есть рациональное зерно, но от этого классическое понимание косвенных налогов не изменяется).

Ключевым, определяющим разницу между прямыми и косвенными налогами, критерием является то, что первые могут быть скорректированы с учетом индивидуальных характеристик налогоплательщика, в то время как последними облагаются трансакции (сделки, соглашения), вне зависимости от характеристик продавца и покупателя. Отличительная черта косвенного налога состоит в том, что никакая личностная характеристика, за исключением покупаемого товара на определенном рынке, не влияет на сумму платежа. Само понятие "косвенный" заключается в том, что влияние налога на доход конечного потребителя происходит через его расходы в определенной части цены приобретения товара. Таким образом, деление налогов на прямые и косвенные имеет огромное значение для экономики и, несмотря на определенную условность принципа "переложения", он активно используется в таксономии (науке о налогах, с англ. tax - налог).

Преобладание прямых налогов связывается с административными трудностями во введении НДС в тех странах, где успешно применяется система подоходного налогообложения. Это, как правило, англо-саксонские страны, и страны, потерпевшие поражение во второй мировой войне и принявшие американскую модель. Обеспечивая поддержку послевоенного восстановления по плану Маршалла, США требовали проведения различных институциональных реформ. Одним из видов таких реформ было внедрение системы подоходного налогообложения.

Снижение роли прямого налогообложения связывается с трудностью глобального учета доходов налогоплательщиков, тогда как расходы учесть гораздо легче. Кроме того, опыт успешного использования НДС во Франции и других европейских странах позволяет использовать механизм как прямого, так и косвенного налогообложения. После успешного его внедрения во Франции этот опыт было решено распространить в Европейском Союзе.

Дальнейшие изменения в налоговой структуре обусловлены тем, что из-за прогрессии в налогообложении экономический рост и инфляция оказывают более сильное влияние на доходы от прямых, а не косвенных налогов.

В настоящее время выбор между системами преимущественно-прямого и преимущественно-косвенного налогообложения связан в основном с успешностью учета всех доходов своих граждан. Легкость учета, т. е. низкие затраты на него, слабая коррумпированность чиновников, учет требований о необременительности налоговой системы являются предпосылками, утверждающими в пользу подоходного налогообложения. К тому же подоходное налогообложение более прогрессивно, чем другие формы налогообложения, т. е. с ростом доходов платят больший процент.

Трудности введения подоходного налогообложения приводят к необходимости использования других мер, дающих такой же результат. Разница доходов, улавливаемая косвенным методом налогообложения - при потреблении благ, элиминируется большими социальными расходами. Возникающее снижение эффективности регулируется стимулированием экспорта путем зачета платежей по НДС.

Для понимания экономического содержания налогов и проведения анализа существующей в стране налоговой системы большое значение имеет и классификация налогов по объекту обложения.

Среди прямых налогов в российской налоговой системе выделяются реальные (имущественные), ресурсные (рентные), личные и вмененные.

Реальными налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. Поэтому их еще называют имущественными налогами. К ним относятся, в частности, земельный налог, налоги на имущество физических и юридических лиц, транспортный налог.

С реальными налогами тесно связаны ресурсные (рентные) платежи, взимание которых определяется разработкой, использованием и добычей природных ресурсов. Их введение и уплата, как правило, связаны с образованием и получением ренты. К ним следует отнести налог на добычу полезных ископаемых, земельный налог, водный налог.

В отличие же от реальных налогов при взимании личных налогов учитываются финансовое положение налогоплательщикам его платежеспособность. К этой категории относятся: налог на прибыль, налог на доходы физических лиц.

Отличительной особенностью налогов, включенных в группу вмененных, является то, что объектом обложения здесь выступает доход, определяемый государством. Указанный доход не зависит от фактических финансовых показателей деятельности налогоплательщика и определяется его потенциальными возможностями, связанными с владением и распоряжением, имеющегося у него имущества. Поэтому данный вид налогов можно назвать одной из разновидностей реальных налогов. Формой такого налога, например, может служить единый налог на вмененный доход. К этой категории налогов относится также и действующий в Российской Федерации налог на игорный бизнес. При его взимании объектом обложения является не фактический, а условно рассчитанный доход, получаемый налогоплательщиком с каждого игрового поля.

Косвенные налоги в свою очередь подразделяются на акцизы, государственную фискальную монополию и таможенные пошлины.

Акцизы бывают индивидуальные и универсальные. Индивидуальные акцизы представляют собой обложение отдельных видов товаров, сырья, готовой продукции. Они могут устанавливаться и по группам товаров. Примером данного акциза являются действующие практически во всех странах мира, в том числе и в России, акцизы на алкоголь и табак.

Универсальными акцизами облагаются, как правило, обороты организаций (объемы реализации, продаж и.т.д.), например, НДС, который применяется в мировой налоговой системе с конца 1960-х — начала 1970-х гг., а в Российской Федерации — с 1992 г. Внекоторых странах вместо НДС применяется налог с продаж.

Государственная фискальная монополия — это полная или частичная монополия государства на доходы от производства и продажи отдельных видов товаров, к которым, как правило, относятся спиртные напитки, соль, табачные изделия, спички, пиво. В налоговой практике государственная фискальная монополия используется не всеми странами; отсутствует она и в российской налоговой системе.

Таможенная пошлина — это косвенные налоги (взносы, платежи), взимаемые таможенными органами при ввозе товара на таможенную территорию или его вывозе с этой территории и являющиеся неотъемлемым условием такого ввоза или вывоза. В Российской Федерации таможенная пошлина необоснованно выведена из налоговой системы и, таким образом, не является налогом. В связи с этим ставки и некоторые другие элементы таможенной пошлины устанавливаются не законом, как это присуще налоговым платежам, а Правительством РФ. Таможенные пошлины в большинстве стран устанавливаются только на импортные товары. Экспорт товаров, как правило, обложению таможенными пошлинами не подлежит. В отличие от других стран в России установлены и экспортные пошлины.

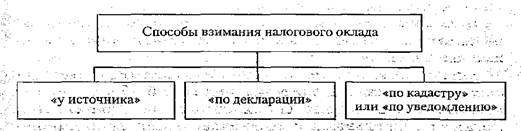

По способу обложения налоги российской налоговой системы классифицируются по трем группам в зависимости от способов взимания налогового оклада (рис. 9).

Рисунок 1.9. Способы взимания налогового оклада

Взимание налога «у источника» осуществляется в тех случаях, когда обязанность по удержанию и перечислению налога в бюджет возложена на налогового агента, т.е. на орган, который выплачивает доход. В данном случае налог удерживается фактически одновременно с выплатой дохода, что исключает возможность уклонения от его уплаты. Говоря иначе, налогоплательщик в этом случае получает часть дохода за вычетом налога, рассчитанного и удержанного налоговым агентом. Данный способ применяется в основном при обложении налогом доходов лиц наемного труда, а также других фиксированных доходов. В частности, в российской налоговой системе он характерен для НДФЛ, когда бухгалтерия исчисляет и удерживает данный налог с доходов работников данного предприятия, выполняющим работу по различным видам трудового договора. Этот способ применяется также при обложении налогом на прибыль доходов, полученных иностранными организациями от источников в Российской Федерации. Налог, изъятый налоговым агентом «у источника», поступает сразу в бюджет.

В отличие от предыдущего способа взимание налога «no декларации» представляет собой изъятие части дохода налогоплательщика после его получения. Как видно из названия, указанный способ предусматривает подачу налогоплательщиком в установленный срок в налоговые органы декларации — официального заявления налогоплательщика о своих налоговых обязательствах за определенный период времени. На основе декларации налоговый орган проверяет правильность расчета налога налогоплательщиком. Декларация фактически является отчетом налогоплательщика, цель которого зафиксировать исчисленную им самостоятельно сумму налога. При подаче декларации налогоплательщик не должен ждать получения от налогового органа извещения об уплате налога, а обязан уплатить налог самостоятельно, в установленный законом срок. Применение этого способа взимания налогового оклада практикуется, как правило, при налогообложении нефиксированных доходов, а также в тех случаях, когда доходы налогоплательщика формируются из множества источников. Взимание налога «по декларации» является наиболее распространенным способом определения налогового оклада, так как он заложен в подавляющем большинстве налогов.

Российское налоговое законодательство предусматривает подачу деклараций, в частности, при уплате налогов физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица, а также по большинству налогов, уплачиваемых юридическими лицами: НДС, налог на прибыль и др. В данном случае имеют место нефиксированные доходы. При получении налогоплательщиком доходов из множества источников исчисление налога «по декларации» производится в случае установления по данному налогу прогрессивной шкалы налогообложения. Подобный способ применялся в российской налоговой системе в отношении налога на доходы физических лиц до отмены прогрессивной шкалы ставок налогообложения.

Способ «по кадастру» применяется в отношении налогов, имеющих «немобильный» объект обложения, и, соответственно, не меняющуюся налоговую базу. В основе его применения лежит составленный соответствующими государственными органами кадастр подобных объектов. Кадастр представляет собой реестр, содержащий перечень типичных объектов (земля, имущество), классифицируемых по внешним признакам. К которым относятся, например, размер участка, объем двигателя и т.д. Этот метод применяется, как правило, при обложении земельным и транспортным налогами, уплачиваемыми физическими лицами, а также налогом на имущество физических лиц. На основе кадастра и установленной налоговой ставки налоговым органом исчисляется сумма налога и выписывается уведомление налогоплательщику. Поэтому данный метод еще называют «по уведомлению». В этом случае налогоплательщик уплачивает налог по уведомлению налогового органа, в котором указываются вид налога, размер платежа и срок уплаты налога.

В российской налоговой системе данная классификация налогов не всегда привязана к конкретному налогу. Один и тот же налог может взиматься разными способами в зависимости от категории налогоплательщика, а также от других факторов. В частности, как отмечалось выше, НДФЛ взимается способом «у источника» с доходов работников предприятии. Однако при уплате НДФЛ физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица, используется способ уплаты «по декларации».

Налоговое законодательство предусматривает подачу деклараций при уплате налога на прибыль организаций абсолютным большинством налогоплательщиков. В то же время при налогообложении доходов, полученных иностранными организациями от источников в Российской Федерации, налог на прибыль удерживается «у источника» получения дохода. По способу «у источника» облагаются также отдельные виды доходов по НПО (акциям и другим ценным бумагам) вне зависимости от категории налогоплательщиков. Способом «по кадастру» производится обложение транспортным налогом физических лиц. Юридические лица уплачивают данный налог способом «по декларации».