Мемориально-ордерная форма учета

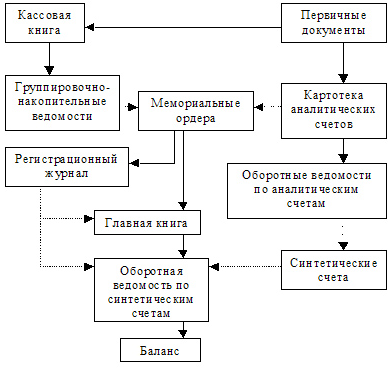

Мемориально-ордерная форма бухгалтерского учета (рис. 5.3) представляет собой набор мемориальных ордеров, в каждом из которых группируются проводки по однородным хозяйственным операциям по итогам одного месяца работы организации. Состав и количество мемориальных ордеров в системе бухгалтерского учета зависят от содержания, количества, степени повторяемости хозяйственных операций. Каждый мемориальный ордер должен иметь свои реквизиты. В зависимости от величины организации и его бухгалтерской службы ордера составляются бухгалтером или главным бухгалтером, а затем проверяются и подписываются главным бухгалтером. Перечень мемориальных ордеров утверждается директором организации на финансовый год.

Рис. 5.3. Схема мемориально-ордерной формы учета

При мемориально-ордерной форме учета синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки.

Мемориальный ордер составляется на каждую хозяйственную операцию. Если группа хозяйственных операций объединена в сводном документе, то мемориальный ордер составляется на группу операций. В мемориальном ордере необходимо указать бухгалтерскую проводку, дату ее составления и сумму. Мемориальный ордер может составляться в виде отдельного документа. В некоторых случаях на бланках предусматривается место для мемориального ордера или на документах делается соответствующий оттиск штампом.

Большинство операций в течение месяца группируется во вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в месяц составляются мемориальные ордера.

Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал. Каждому мемориальному ордеру присваивается определенный порядковый номер.

После отражения в регистрационном журнале данные мемориальных ордеров записываются в Главную книгу или в заменяющую ее многографную ведомость.

В Главной книге на левой стороне счета отражаются данные о хозяйственных операциях по дебету, а на правой стороне счета — по кредиту.

Счета имеют многографную форму, в которой по дебету и кредиту счета указываются корреспондирующие счета. Такая система отражения хозяйственных операций в Главной книге обеспечивает простоту и наглядность записей.

Итоги по дебету и кредиту счетов Главной книги записываются в оборотную ведомость, которая построена с использованием синтетических счетов.

На основании записей в аналитических счетах составляют оборотные ведомости аналитического учета, которые сверяют с оборотной ведомостью по синтетическим счетам. Оборот по дебету и кредиту синтетических счетов сверяется с оборотом в журнале регистрации мемориальных ордеров.

При мемориально-ордерной форме бухгалтерского учета бухгалтерский баланс организации составляется на основании оборотной ведомости по синтетическим счетам.

Мемориально-ордерная форма бухгалтерского учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, широким использованием стандартных форм аналитических регистров, счетно-клавишных машин, копировального способа регистрации. Однако ей присущи существенные недостатки: составление большого количества мемориальных ордеров, дублирование одних и тех же данных в различных учетных регистрах. К тому же раздельное ведение синтетических и аналитических учетных регистров приводит к отставанию аналитического учета от синтетического.