Поняття бюджетної класифікації

Застосування бюджетної класифікації передбачено Бюджетним кодексом України.

Структура бюджетної класифікації розробляється Кабінетом Міністрів України, а нова її структура затверджена Постановою Верховної Ради України від 12 липня 1996 р.

З метою досягнення цілісності бюджетних категорій доходів і видатків та для забезпечення взаємозв'язку між функціональними призначеннями і економічним характером видатків бюджету міністр фінансів України затверджує бюджетну класифікацію, а також зміни до неї та інформує про це в обов'язковому порядку Верховну Раду України.

Визначення бюджетної класифікації дає п. 3 ч. 1 статті 2 Бюджетного кодексу. Бюджетна класифікація - це єдине систематизоване згрупування доходів, видатків, кредитування, фінансування бюджету, боргу відповідно до законодавства України та міжнародних стандартів. Інакше кажучи, це - систематизоване згрупування за певними ознаками доходів і видатків бюджету, які розташовані та закодовані у певному порядку. Групування показників доходів і видатків, яке проводиться в бюджетній класифікації, дає уявлення про соціально-економічний, відомчий, територіальний розріз доходів і скерування видатків. їх склад та структуру.

Бюджетна класифікація єдина для всіх бюджетів, її використовують у бюджетному плануванні в процесі складання проектів бюджетів, розробки індивідуальних і зведених кошторисів бюджетних установ. При цьому забезпечується:

- взаємозв'язок плану економічного і соціального розвитку країни і фінансових планів міністерств та відомств;

- єдиний порядок складання бюджетів різних рівнів, зведення їх показників.

Організаційна роль бюджетної класифікації проявляється в наступному:

- дає змогу порівняти показники бюджетів різних рівнів;

- полегшує розгляд бюджетів та їх економічний аналіз;

- спрощує контроль за виконанням бюджету, своєчасністю і повнотою акумуляції коштів, використанням їх за цільовим призначенням;

- забезпечує можливість обліку доходів та видатків у бюджетних установах та організаціях;

- дає змогу порівняти асигнування з видатками, що допомагає дотримуватись фінансової дисципліни, економно витрачати кошти;

- здійснює контроль за виконанням програм соціально-економічного розвитку держави.

Юридичне значення бюджетної класифікації полягає в тому, що вона: відображає правову основу організації складання бюджету;

- здійснює юридичне закріплення структури і компетенції органів влади та управління;

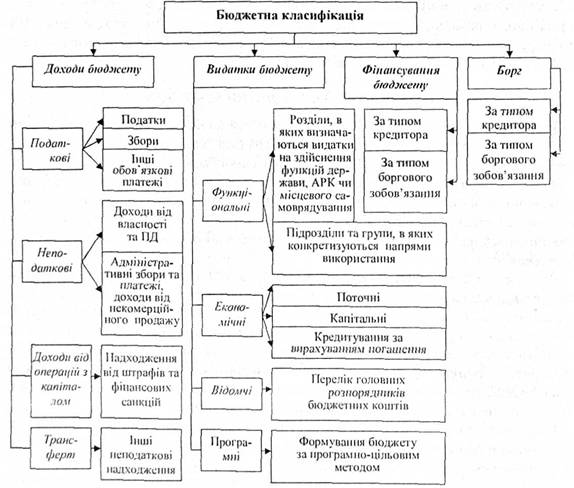

- висвітлює законодавчі акти і правила, що регулюють бюджетний процес. Узагальнена структура бюджетної класифікації подана на рис. 2.7.

Рис. 2.7. Структура бюджетної класифікації

Бюджетна класифікація вміщує групування доходів за джерелами надходжень, а видатки - за їх направленням, а також джерела фінансування дефіциту — за однорідними ознаками, які розташовані та закодовані у певному порядку, і використовуються для складання і виконання бюджетів. Відповідно до статей 8-12 Бюджетного кодексу складовими бюджетної класифікації є:

1 - класифікація доходів бюджету;

2 — класифікація видатків бюджету;

3 - класифікація фінансування бюджету;

4 — класифікація боргу.

Класифікація доходів поділяється на групи, підгрупи, статті та підстатті. Усі доходи поділяються на: податкові; неподаткові; доходи від операцій з капіталом; безоплатні перерахування (трансферти).

Доходи бюджету формуються головним чином за рахунок оподаткування фізичних та юридичних осіб, платежів за використання природних ресурсів, державного мита, доходів від приватизації державного майна, ліцензійних зборів за право виробництва і продажу окремих груп товарів, надходжень від проведення лотерей, реалізації державних облігацій, іноземних та внутрішніх позик тощо.

Зазначеним групам відповідає перша цифра восьмизначного коду класифікації доходів бюджету.Друга цифра коду відповідає номеру підгрупи бюджетної класифікації; третя та четверта — розділу, п'ята та шоста — параграфу конкретного розділу, який визначає різновид надходжень; сьома і восьма цифри віднесені на кодування виду бюджету (державний, республіканський, обласний, міський і т.д.).

Класифікація видатків бюджету передбачає використання чотирьох ознак класифікації:

- за функціями, з виконанням яких пов'язані видатки (функціональна класифікація видатків);

- за економічною характеристикою операцій, при проведенні яких здійснюються ці видатки (економічна класифікація видатків);

- за ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків);

- за бюджетними програмами (програмна класифікація видатків), функціональної, економічної, відомчої та програмної.

Класифікація фінансування бюджету визначає джерела отримання фінансових ресурсів, необхідних для покриття дефіциту бюджету, і напрями витрачання фінансових ресурсів, що утворилися в результаті перевищення доходів бюджету над його видатками (до цієї категорії належать платежі з погашення основної суми боргу). Вона складається з двох розділів: фінансування за типом кредитора, тобто за категоріями кредиторів або власниками боргових зобов'язань; фінансування за типом боргових зобов'язань, що відображає заходи, які використовуються ля фінансування дефіциту або розподілу фінансових ресурсів, що утворені внаслідок бюджетного профіциту.

Класифікація боргу систематизує інформацію за типом кредитора та за типом боргового зобов'язання з розподілом на внутрішній та зовнішній борги.

Бюджетна класифікація України застосовується для здійснення контролю за фінансовою діяльністю органів державної влади, органів влади Автономної Республіки

Крим, органів місцевого самоврядування, інших розпорядників бюджетних коштів, проведення необхідного аналізу в розрізі доходів, а також організаційних, функціональних та економічних категорій видатків, забезпечення загальнодержавної і міжнародної порівнянності бюджетних показників.

Бюджетна класифікація України була затверджена Постановою Верховної Ради України від 12.07.1996р. № 327/96-ВР "Про структуру бюджетної класифікації України" з метою створення єдиної інформаційної системи зведення державних доходів та видатків на всіх рівнях влади та забезпечення загальнодержавної і міжнародної порівнянності бюджетних даних. Вимогу використання єдиної класифікації доходів і видатків закладено у Бюджетному кодексі.

Бюджетна класифікація - єдине систематизоване згрупування доходів, видатків (в тому числі кредитування за вирахуванням погашення) та фінансування бюджету за ознаками економічної сутності, функціональної діяльності, організаційного устрою та іншими ознаками відповідно до законодавства України та міжнародних стандартів.

Бюджетна класифікація України застосовується для здійснення контролю за фінансовою діяльністю органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших розпорядників бюджетних коштів, проведення необхідного аналізу в розрізі доходів, а також організаційних, функціональних та економічних категорій видатків, забезпечення загальнодержавної і міжнародної порівнянності бюджетних показників.

Бюджетна класифікація України є єдиною для всіх бюджетів, що складають бюджетну систему України, її використовують у бюджетному плануванні в процесі складання проектів бюджетів різних рівнів, розробці індивідуальних і зведених кошторисів витрат для бюджетних установ. При цьому забезпечується взаємозв'язок державного плану економічного і соціального розвитку країни і фінансових планів міністерств і відомств з бюджетом, єдиний порядок складання бюджетів окремих регіонів, зведення показників державного та місцевих бюджетів.

Бюджетна класифікація використовується на всіх стадіях бюджетного процесу. Вона дозволяє враховувати надходження доходів і фінансування витрат згідно з затвердженим бюджетним розписом. На підставі бюджетної класифікації складається звітність про виконання бюджету України.

Використання бюджетної класифікації дозволяє проводити аналіз надходження доходів за кожним видом, фінансування витрат за їхніми

направленнями, співставлення кошторисних витрат за однотипними установами.

На її основі здійснюється статистична обробка бюджетних показників, в процесі якої відслідковується динаміка і тенденції розвитку показників, розробляються прогнози щодо розвитку бюджетних відносин.

Бюджетна класифікація має велике організаційне значення. Вона:

• створює умови для порівнянності показників державного бюджету та місцевих бюджетів.

• приводить кожен бюджет до оглядуваного;

• полегшує розгляд бюджетів та їх економічний аналіз;

• спрощує контроль за виконанням бюджету, своєчасністю і повнотою акумуляції коштів, використанням їх за цільовим призначенням;

• забезпечує можливість синтетичного та аналітичного обліку доходів та видатків у бюджетних установах та організаціях.

Бюджетна класифікація дозволяє також порівняти асигнування з видатками, що допомагає дотримуватись фінансової дисципліни, економне витрачати кошти, здійснювати контроль за виконанням програм соціально-економічного розвитку держави.

Бюджетна класифікація має юридичне значення, а саме: віддзеркалює правову основу організації складання бюджету; здійснює юридичне закріплення устрою і компетенції органів влади і управління; висвітлює законодавчі акти і правила, що регулюють бюджетний процес.

З метою досягнення цілісності бюджетних категорій доходів і видатків та для забезпечення взаємозв'язку між функціональними призначеннями і економічним характером видатків бюджету Міністр фінансів України затверджує бюджетну класифікацію, а також зміни до неї та інформує про це в обов'язковому порядку Верховну Раду України.

Так, наказом Міністерства фінансів України від 27.12.2001 року за № 604 "Про бюджетну класифікацію та її затвердження" на виконання статті 8 Бюджетного кодексу України та з метою запровадження у 2002 році в Україні затверджено нову бюджетну класифікацію, яка включає такі складові частини:

I класифікація доходів бюджету;

II класифікація видатків бюджету;

III класифікація фінансування бюджету;

IV класифікація боргу.

Водночас затверджено тимчасову класифікацію видатків місцевих бюджетів (з перехідною таблицею до нової функціональної класифікації видатків бюджету), яка використовується до впровадження програмно-цільового методу при складанні та виконанні місцевих бюджетів.

Повноваженнями щодо надання роз'яснень з питань застосування бюджетної класифікації наділені:

класифікації доходів бюджету, функціональної класифікації видатків бюджету, класифікації фінансування бюджету та класифікації боргу -Департамент по бюджету Міністерства фінансів України;

економічної класифікації видатків бюджету - Державне казначейство України.

При складанні та поданні звітності у 2002 році Державне казначейство України повинно застосовувати:

у звіті про виконання Зведеного бюджету України - функціональну класифікацію видатків бюджету;

у звіті про виконання Державного бюджету України - програмну класифікацію видатків державного бюджету, затверджену у відповідному додатку до закону про Державний бюджет України, та функціональну класифікацію видатків бюджету, яка затверджується цим наказом;

у звіті про виконання місцевих бюджетів - тимчасову класифікацію видатків місцевих бюджетів та функціональну класифікацію видатків бюджету, які затверджуються цим наказом.

Реформування економічних відносин у напрямі ринкових перетворень в Україні охоплює тією чи іншою мірою всі сфери діяльності суспільства, зокрема й державний контроль і найважливішу ланку і невід’ємний його складник – фінансовий контроль.

Призначення фінансового контролю полягає у сприянні реалізації фінансової політики держави, забезпеченні процесу формування й ефективного використання фінансових ресурсів у всіх ланках фінансової системи.

За своєю суттю фінансовий контроль – це комплекс заходів, що вживаються законодавчими та виконавчими органами влади всіх рівнів, а також спеціально створених установ, для забезпечення законності та ефективності формування, володіння та використання фінансових ресурсів з метою захисту фінансових інтересів держави, місцевого самоврядування, суб’єктів господарювання та громадян, а також успішного досягнення поставлених цілей у сфері фінансів.

Фінансовий контроль як спеціалізований вид управлінської діяльності й особлива галузь економічних знань має в наявності цілий арсенал методичних прийомів, які базуються на досягненнях суміжних наук (аналізу господарської діяльності, бухгалтерського обліку, статистики та ін.).

Фінансовий контроль є і повинен бути важливою функцією державного управління економікою та її регулювання.

Цілями фінансового контролю є:

а) сприяння збалансованості між потребою у фінансових ресурсах і розміром грошових фондів;

б) забезпечення своєчасності і повноти виконання фінансових зобов’язань перед державним бюджетом, а також виявлення фактів порушень фінансового законодавства чи неналежного виконання учасником фінансової діяльності своїх зобов’язань;

в) виявлення винних і притягнення їх до відповідальності;

г) встановлення фактів порушень фінансової дисципліни, зокрема відновлення порушених правовідносин;

ґ) виявлення внутрішньовиробничих резервів збільшення фінансових ресурсів.

Зазвичай діяльність органів Держказначейства розглядають як суто технічну – ведення бухгалтерського обліку, складання звітності про виконання державного та місцевих бюджетів, а також управління ресурсами. При цьому, поза увагою залишається одна із головних казначейських функцій – контроль бюджетних повноважень при зарахуванні надходжень і здійсненні витрат. Але зазначена норма відома всім розпорядникам бюджетних коштів і передбачає здійснення певних контрольних дій з боку органів Державного казначейства. Цей контроль має різні зовнішні прояви і може здійснюватися за різними формами і критеріями.

У процесі розвитку Державного казначейства України створено досить сучасні контрольні механізми, які закладені у програмне забезпечення. Значене дозволяє органам Державного казначейства здійснювати в автоматизованому режимі більшість контрольних повноважень.

На сьогодні, виходячи із існуючої законодавчо-нормативної бази, можна констатувати наступне: по відношенню до доходної частини загального фонду бюджетів контроль з боку органів Державного казначейства можна класифікувати як попередній, оскільки для попередження незаконних дій по зарахуванню надходжень до бюджетів на початку кожного бюджетного року проводиться певна підготовча робота на центральному рівні Державного казначейства України. Вона полягає у розробці відповідних алгоритмів, які чітко встановлюють належність того чи іншого виду надходжень:

до конкретного бюджету та/або фонду, їх розподіл між ними;

до адміністраторів податків і зборів, території тощо.

Відповідно до встановленого алгоритму, тобто за параметрами, що дозволяють проконтролювати правильність зарахування надходжень, щорічно централізовано відкриваються рахунки в системі органів Державного казначейства. Попередній та поточний контроль бюджетних повноважень також здійснюється органами Державного казначейства і при проведенні надходжень та відшкодуванні податків згідно із законодавством. Підставою для здійснення платежів є висновки органів адміністрування податків, зборів та інших платежів, судових органів, які перевіряються органами Державного казначейства як на предмет законності повноважень тих, хто приймає рішення, так і на предмет правильності оформлення зазначених документів. Такий механізм контролю діє для загального фонду державного бюджету, а також частково для спеціального – надходжень, що мають цільовий характер використання.

За змістом та етапами проведення контрольних заходів щодо використання бюджетних коштів їх можна поділити на попередні та поточні.

Спочатку перевіряються документи – бюджетні зобов’язання розпорядників бюджетних коштів на предмет їх відповідності вимогам законодавчо-нормативних актів. Рішенням або підтвердженням їх легітимності є реєстрація перевірених зобов’язань розпорядників бюджетних коштів в обліку системи органів Державного казначейства по виконанню бюджетів, що по суті є контролем повноважень розпорядників бюджетних коштів.

Другим етапом, за терміном проведення державного фінансового контролю, є здійснення органами Державного казначейства поточного контролю, який полягає у перевірці суто технічних бюджетних параметрів:

наявності в обліку системи органів Державного казначейства зареєстрованих юридичних і фінансових зобов’язань;

відсутності судових рішень щодо списання коштів з рахунків.

При цьому специфікою роботи Державного казначейства України при здійсненні поточного контролю є належність його до учасників системи електронних платежів Національного банку України. Вищевказаний фактор вимагає перевірки також всіх банківських реквізитів, а також дотримання інших вимог Національного банку України по оформленню платіжних документів.

Тобто, виходячи із фактичного стану справ, що склався у сфері контрольних повноважень та відповідальності органів Державного казначейства, можна стверджувати наступне:

по-перше, казначейське обслуговування є одним із етапів процесу управління при виконанні бюджетів;

по-друге, цей процес можна розглядати як систему контролю, що складається із ряду елементів по забезпеченню законного направлення та використання бюджетних коштів і запобіганню їх нецільового використання.

Що стосується державного фінансового контролю як функції управління в системі органів Державного казначейства, то можна сказати наступне – це здійснення його суб’єктами (головними управліннями, управліннями), що наділені відповідними повноваженнями, певних дій: визначення фактичного стану функціонування об’єкта управління (об’єкта контролю) по відношенню до базового стану, що встановлюється або ззовні, або у його внутрішній системі.

Для органів Державного казначейства зовнішніми базовими критеріями є як планові бюджетні показники, на що орієнтуються органи Державного казначейства при здійсненні аналізу та прийняття управлінських рішень по виконанню бюджетів і кошторисів, так і норми, встановлені законодавчо-нормативними актами.

Внутрішніми факторами у системі органів Державного казначейства, що приймаються за основу при здійсненні державного фінансового контролю, є регламенти функціонування рахунків, норми ведення бухгалтерського обліку, складання та консолідації фінансової звітності, що встановлюються самим Державним казначейством України.

Держказначейство, виконуючи функцію обслуговування державного і місцевих бюджетів, здійснює попередній і поточний контроль, що по суті є запобіжним заходом для бюджетних установ щодо можливих порушень при використанні ними бюджетних коштів і кроком до реалізації аудиту як форми фінансового контролю у державі.

Державна казначейська служба України (Казначейство України) (колишнє Державне казначейство України (Держказначейство)) — центральний орган виконавчої влади, діяльність якого спрямовується і координуєтьсяКабінетом Міністрів України через Міністра фінансів України (далі — Міністр). Казначейство України входить до системи органів виконавчої влади та утворюється для реалізації державної політики у сфері казначейського обслуговування бюджетних коштів. Казначейство України є учасником системи електронних платежівНаціонального банку України.

Стаття 3. Бюджетний період

1. Бюджетний період для всіх бюджетів, що складають бюджетну систему України, становить один календарний рік, який починається 1 січня кожного року і закінчується 31 грудня того ж року. Неприйняття Верховною Радою України закону про Державний бюджет України до 1 січня відповідного року не є підставою для встановлення іншого бюджетного періоду.

2. Відповідно до Конституції України бюджетний період для Державного бюджету України за особливих обставин може бути іншим, ніж передбачено частиною першою цієї статті.

Особливими обставинами, за яких Державний бюджет України може бути затверджено на інший, ніж передбачено частиною першою цієї статті, бюджетний період, є:

1) введення воєнного стану;

2) оголошення надзвичайного стану в Україні.

3. У разі затвердження Державного бюджету України на інший, ніж передбачено частиною першою цієї статті, бюджетний період місцеві бюджети мають бути затверджені на такий самий період.

Стаття 4. Склад бюджетного законодавства

1. Бюджетне законодавство складається з:

1) Конституції України;

2) цього Кодексу;

3) закону про Державний бюджет України;

4) інших законів, що регулюють бюджетні відносини, передбачених статтею 1 цього Кодексу;

5) нормативно-правових актів Кабінету Міністрів України, прийнятих на підставі і на виконання цього Кодексу та інших законів України, передбачених пунктами 3 та 4 цієї частини статті;

{Офіційне тлумачення положення пункту 5 частини першої статті 4 див. в Рішенні Конституційного Суду № 3-рп/2012 від 25.01.2012}

6) нормативно-правових актів органів виконавчої влади, прийнятих на підставі і на виконання цього Кодексу, інших законів України та нормативно-правових актів Кабінету Міністрів України, передбачених пунктами 3, 4 та 5 цієї частини статті;

7) рішень про місцевий бюджет;

8) рішень органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийнятих відповідно до цього Кодексу, нормативно-правових актів, передбачених пунктами 3, 4, 5, 6 і 7 цієї частини статті.

2. Бюджетна система України і Державний бюджет України встановлюються виключно цим Кодексом та законом про Державний бюджет України.

Якщо іншим нормативно-правовим актом бюджетні відносини визначаються інакше, ніж у цьому Кодексі, застосовуються відповідні норми цього Кодексу.

Виключно законом про Державний бюджет України визначаються надходження та витрати Державного бюджету України.

3. Якщо на ратифікацію подається міжнародний договір України, виконання якого потребує прийняття нових або внесення змін до чинних законів України, що регулюють бюджетні відносини, проекти таких законів подаються на розгляд Верховної Ради України разом з проектом закону про ратифікацію і приймаються одночасно.

4. Розгляд законопроектів щодо їх впливу на показники бюджету та відповідності законам, що регулюють бюджетні відносини, здійснюється за особливою процедурою, визначеноюстаттею 27 цього Кодексу.

5. Зміни до цього Кодексу можуть вноситися виключно законами про внесення змін до Бюджетного кодексу України.

{Статтю 4 доповнено частиною п'ятою згідно із Законом № 5428- інших законів України, передбачених пунктами 3 та 4 цієї частини статті;

{Офіційне тлумачення положення пункту 5 частини першої статті 4 див. в Рішенні Конституційного Суду № 3-рп/2012 від 25.01.2012}

6) нормативно-правових актів органів виконавчої влади, прийнятих на підставі і на виконання цього Кодексу, інших законів України та нормативно-правових актів Кабінету Міністрів України, передбачених пунктами 3, 4 та 5 цієї частини статті;

7) рішень про місцевий бюджет;

8) рішень органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийнятих відповідно до цього Кодексу, нормативно-правових актів, передбачених пунктами 3, 4, 5, 6 і 7 цієї частини статті.

2. Бюджетна система України і Державний бюджет України встановлюються виключно цим Кодексом та законом про Державний бюджет України.

Якщо іншим нормативно-правовим актом бюджетні відносини визначаються інакше, ніж у цьому Кодексі, застосовуються відповідні норми цього Кодексу.

Виключно законом про Державний бюджет України визначаються надходження та витрати Державного бюджету України.

3. Якщо на ратифікацію подається міжнародний договір України, виконання якого потребує прийняття нових або внесення змін до чинних законів України, що регулюють бюджетні відносини, проекти таких законів подаються на розгляд Верховної Ради України разом з проектом закону про ратифікацію і приймаються одночасно.

4. Розгляд законопроектів щодо їх впливу на показники бюджету та відповідності законам, що регулюють бюджетні відносини, здійснюється за особливою процедурою, визначеноюстаттею 27 цього Кодексу.

5. Зміни до цього Кодексу можуть вноситися виключно законами про внесення змін до Бюджетного кодексу України.

{Статтю 4 доповнено частиною п'ятою згідно із Законом № 5428-VI від 16.10.2012}