Сильно залежні (ідеально корельовані) потоки платежів

У випадку існування тісного кореляційного зв’язку між елементами потоку платежів та їх розподілу будуть однакові. Наприклад, якщо фактичне значення надходжень від проекту у першому періоді відхиляється від очікуваного на n стандартних відхилень, всі інші елементи потоку платежів у подальших періодах будуть також відхилятися від очікуваного значення на ту ж величину. Іншими словами, між елементами потоку платежів існує лінійна залежність. Такі потоки платежів називають ідеально корельованими (perfectly correlated).

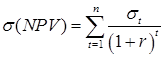

У цьому випадку формули розрахунків суттєво спрощуються:

(5.11)

(5.11)

(5.12)

(5.12)

(5.13)

(5.13)

Припустимо, що у попередньому прикладі між елементами потоку платежів існує ідеальна кореляція. Розрахунок для цього випадку наведений на рис. 5.15, формули у табл. 5.8.

Рис. 5.15. Розрахунок прикладу 5.5 (ідеальна кореляція)

Таблиця 5.8

Формули таблиці

| Комірка | Формула |

| В11 | =SUMPRODUCT(B7:B9;C7:C9) |

| В12 | =SQRT(SUMPRODUCT((B7:B9-B11)^2;C7:C9)) |

| D11 | =SUMPRODUCT(D7:D9;E7:E9) |

| D12 | =SQRT(SUMPRODUCT((D7:D9-D11)^2;E7:E9)) |

| F11 | =SUMPRODUCT(F7:F9;G7:G9) |

| F12 | =SQRT(SUMPRODUCT((F7:F9-F11)^2;G7:G9)) |

| B14 | =NPV(B3;B11;D11;F11) |

| B15 | =B14-B2 |

| B16 | =NPV(B3;B12;D12;F12) |

| B18 | =NORM.DIST(0;B15;B16;1) |

Неважко помітити, що зміна гіпотези відносно корельованості елементів потоку платежів суттєво вплинула на результати аналізу.

Величина стандартного відхилення тепер перевищує очікуване значення NPV, а ймовірність виникнення збитків збільшилася майже у два рази і складає 26%.

Розглянуті випадки мають важливе теоретичне і практичне значення. Проте, як це часто буває, в реальній практиці переважає золота середина, і між елементами потоків платежів зазвичай існує помірна кореляція. У цьому випадку складність обчислювань суттєво зростає. Незважаючи на те, що їх реалізація засобами ППП Excel не представляє особливих труднощів, методика проведення аналізу ризиків при існуванні помірної кореляції між елементами потоку платежів потребує попереднього розгляду поняття умовної ймовірності, принципів її обчислення і наведення додаткових відомостей із відповідних розділів теорії ймовірностей та математичної статистики.

В цілому застосування вищевикладеного методу аналізу ризиків дозволяє отримати корисну інформацію про очікувані значення NPV і чистих надходжень, а також провести аналіз їх ймовірнісних розподілів.

Разом з тим використання цього методу передбачає, що ймовірності для всіх варіантів грошових надходжень відомі або можуть бути точно визначені. У дійсності в деяких випадках розподіл ймовірностей може бути задано із високою ступеню достовірності на основі аналізу минулого досвіду при наявності більших обсягів фактичних даних. Однак найчастіше такі дані недоступні, тому розподіли задаються виходячи із пропозицій експертів та несуть в собі велику частку суб’єктивізму.

Дерева рішень

Дерева рішень (decision tree) зазвичай використовуються для аналізу ризиків проектів, що мають очевидну або розумну кількість варіантів розвитку. Вони особливо корисні у ситуаціях, коли рішення, що приймаються у момент часу t=n, сильно залежать від рішень, прийнятих раніше, і у свою чергу визначають сценарії подальшого розвитку подій.

Дерево рішень має вигляд навантаженого графу, вершини його представляють ключові стани, в яких виникає необхідність вибору, а дуги (гілки дерева) – різні події (рішення, наслідки, операції), що можуть мати місце в ситуації, яка визначається вершиною. Кожній дузі (гілці) дерева можуть бути приписані числові характеристики (навантаження), наприклад, величина платежу та ймовірність його здійснення. У загальному випадку використання даного методу передбачає виконання наступних кроків.

1. Для кожного моменту часу t визначають проблему і всі можливі варіанти подальших подій.

2. Відкладають на дереві відповідній проблемі вершину і вихідні із неї дуги.

3. Кожній вихідній дузі приписують її грошову та ймовірнісну оцінки.

4. Виходячи із значень всіх вершин та дуг розраховують ймовірне значення критерію NPV (або IRR, PI).

5. Проводять аналіз ймовірнісних розподілів отриманих результатів.

Приклад 5.6

Розглядається дворічний проект, що потребує першопочаткових вкладень в обсязі 200000 гр. од. відповідно до експертних оцінок притік коштів від реалізації проекту у першому році із ймовірністю 0,3 складе 80000; із ймовірністю 0,4 – 100000 та із ймовірністю 0,3 – 150000. Притоки коштів у другому періоді залежать від результатів, отриманих у першому періоді (табл. 5.9). норма дисконту дорівнює 12%. Побудувати дерево рішень для оцінки ризиків проекту.

Таблиця 5.9