Імена комірок шаблону

| Адреса комірки | Ім’я | Коментарі |

| B2 | Кількість | Обсяг випуску продукції (штук) |

| B3 | Ціна | Ціна за одиницю |

| B4 | Змін_витрати | Змінні витрати на одиницю продукції |

| B5 | Норма | Норма дисконту |

| B6 | Термін | Тривалість проекту (років) |

| B9 | Платежі | Величина чистих надходжень |

| D2 | Поч_інвестиції | Початкові інвестиції |

| D3 | Пост_витрати | Початкові витрати |

| D4 | Аморт | Амортизаційні відрахування |

| D5 | Залиш_варт | Вартість активу на кінець операції |

| D6 | Податок | Ставка податку |

Рис. 5.1. Шаблон для аналізу чутливості NPV

Таблиця 5.4

Формули шаблону

| Комірка | Формула |

| B9 | =(Кількість*(Ціна-Змін_витрати)-Пост_витрати-Аморт)*(1-Податок)+Аморт |

| D10 | =PV(Норма;Термін;-Платежі)+PV(Норма;Термін;0;-Залиш_варт)-Поч_інвестиції |

Як випливає із табл. 5.4, для вирішення задачі використовуються всього дві формули. Перша задана у комірці В9. Вона служить для обчислення чистого платежу  та реалізує співвідношення:

та реалізує співвідношення:

(5.5)

(5.5)

Неважко помітити, що вираз (5.5) є чисельником першого додатку із співвідношення (5.4). Оскільки у даному випадку потік платежів представляє собою ануїтет (відповідно до методики проведення аналізу вихідні показники вважаються однаковими для всіх періодів), формула для обчислення критерію  задана у комірці D10 із використанням функції PV() (ПЗ ()). Пригадаємо, що ця функція обчислює теперішню величину ануїтету – PV.

задана у комірці D10 із використанням функції PV() (ПЗ ()). Пригадаємо, що ця функція обчислює теперішню величину ануїтету – PV.

Завершіть формування шаблону і збережіть його. Приступаємо до аналізу.

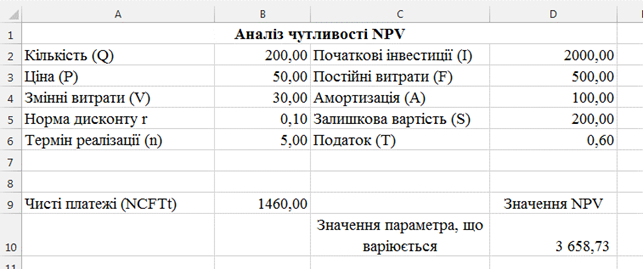

Заповніть шаблон найбільш ймовірними значеннями вихідних показників (тобто даними, приведеними в останній графі табл. 5.2). Після введення даних комірки B9 і D10 буде містити розрахункові значення періодичного платежу та очікуваної NPV (рис. 5.2).

Рис. 5.2. Шаблон після введення вихідних даних

Тепер необхідно вибрати параметр, вплив якого буде підданий аналізу. Припустимо, що таким параметром є ціна. Діапазон її зміни складає інтервал – 35 – 55 (див. табл. 5.2). Заповнимо комірки колонки С варіюємо значеннями ціни (наприклад, від 45 до 25 із кроком 5), починаючи із комірки С11, після чого необхідно виконати наступну послідовність дій.

1. Виділити блок комірок C10.D15.

2. Вибрати на вкладці Даніголовного меню Знаряддя даних – Аналіз «якщо»– Таблиця даних. На екрані появиться вікно діалогу (рис. 5.3).

3. Встановити курсор у полі Підставляти значення за рядками до: і ввести ім’я комірки, що містить вхідний параметр (комірка В3).

4. Закрити вікно діалогу, натиснувши кнопку ОК.

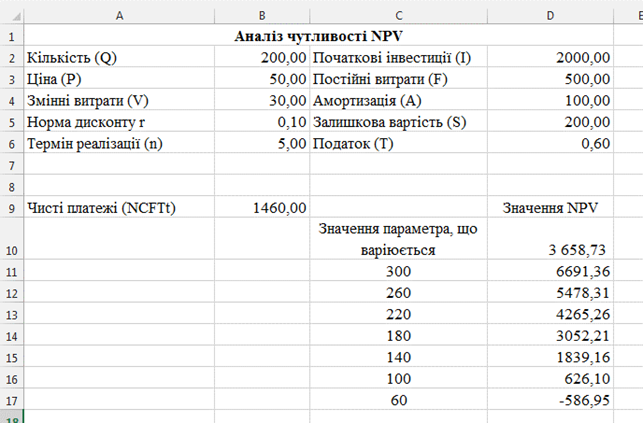

Отримана в результаті виконання вказаних дій таблиця наведена на рис. 5.4.

Рис. 5.3. Вікно діалогу

Рис. 5.4. Аналіз чутливості NPV до зміни ціни

Наведемо необхідні пояснення до п. 1 – 4. Результуюча таблиця (рис. 5.4) побудована таким чином, що введені у блок С11.С15 значення ціни автоматично підставляються у комірку В3, яка служить вхідним параметром. Обчислювані за формулою комірки D10 значення NPV заповнюють наступні за нею пусті комірки колонки D (у нашому прикладі – блок D12.D15) у відповідності із даними блоку значень вхідних параметрів (блок С11.С15).

Зверніть увагу на наступне:

· комірки, що містять варійовані значення і результати обчислень, повинні займати сусідні колонки або рядки;

· у першій комірці колонки або рядка, що містить результати обчислень, обов’язково повинна бути задана зв’язуючи формула!

У загальному випадку у таблиці даних з одним входом можна використовувати довільну кількість формул та вхідних значень. Проте кожна формула повинна посередньо або безпосередньо посилатися на одну і ту ж саму вхідну комірку. У даному прикладі – будь-яку комірку із блоку В2.В6 або D2.D6.

Для проведення аналізу за іншим показником необхідно ввести діапазон необхідних значень у комірки колонки С (починаючи із С11), виділити необхідний блок комірок колонок С і D (починаючи із С10) і вказати у вікні діалогу адресу або ім’я комірки – вхідного параметру. На рис. 5.5 – 5.6 наведені результати кількісного і графічного аналізу чутливості NPV до зміни обсягів випуску. В якості вхідного параметру у вікні діалогу була вказана комірка В2.

Рис. 5.5. Аналіз чутливості NPV до зміни обсягів випуску

Побудована за результатами аналізу чутливості діаграма (блок комірок С11. D11) дозволяє навіть візуально визначити приблизний обсяг випуску продукту (біля 80 штук), що забезпечує за інших рівних умовах беззбитковість проекту.

Рис. 5.6. Графік залежності NPV до змін обсягів випуску

Із результатів аналізу по двох параметрах випливає висновок, що NPV проекту більш чутлива до змін ціни, ніж до обсягів випуску. При незмінних значеннях інших показників зменшення ціни менше, ніж на 20% призведе до від’ємної величини чистої теперішньої вартості проекту (див. рис. 5.4), тоді як зменшення обсягів випуску із 300 до 100 одиниць за інших рівних умов все ще забезпечує позитивну величину NPV (рис. 5.5).

Завершуючи розгляд даного методу, відзначимо його переваги і недоліки.

Метод аналізу чутливості є хорошою ілюстрацією впливу окремих вихідних показників на результат. Він також показує напрям подальших досліджень. Якщо встановлена сильна чутливість результуючого показника до змін деякого вихідного, останньому слід приділити особливу увагу.

Поряд із цим даний метод володіє і рядом недоліків, найбільш суттєві із них:

· жорстка детермінованість використовуваних моделей для зв’язку ключових змінних;

· не дозволяє отримати ймовірнісні оцінки можливих відхилень та результуючих показників;

· передбачає зміну одного вихідного показника, водночас як інші вважаються постійними величинами.

Проте на практиці між показниками існують взаємозв’язки і зміна одного із них часто автоматично призводить до змін інших.

В якості вправи проведіть самостійно аналіз чутливості NPV до змін змінних витрат і норми дисконту. Побудуйте графіки вказаних залежностей.

Метод сценаріїв

На відміну від трьох попередніх метод сценаріїв дозволяє сумістити дослідження чутливості результуючого показника із аналізом ймовірнісних оцінок його відхилень. У загальному випадку процедура використання даного методу у процесі аналізу інвестиційних ризиків включає виконання таких кроків.

1. Визначають декілька варіантів відхилень ключових вихідних показників (наприклад, песимістичний, найбільш ймовірний та оптимістичний).

2. Кожному варіанту змін приписують його ймовірнісну оцінку.

3. Для кожного варіанту розраховують ймовірне значення критерія NPV (або IRR, PI), а також оцінки його відхилень від середнього значення.

4. Проводиться аналіз ймовірнісних розподілів отриманих результатів.

Проект із найменшим стандартним відхиленням (  ) та коефіцієнтом варіації (CV) вважається менш ризиковим.

) та коефіцієнтом варіації (CV) вважається менш ризиковим.

У процесі демонстрації техніки застосування методу сценаріїв використовується наступний приклад.

Приклад 5.3

Припустимо, що за результатами аналізу проекту із попереднього прикладу були складені наступні сценарії його розвитку і визначені можливі ймовірності їх реалізації (табл. 5.5). Провести аналіз власного ризику проекту.

return false">ссылка скрытаТаблиця 5.5