Організація документообігу і документопотоків облікового процесу на різних етапах: первинного, поточного і підсумкового обліку

Згідно із ст.5 Закону України "Про бухгалтерський облік і фінансову звітність в Україні" підприємство самостійно встановлює правила документообігу і технологію обробки облікової інформації.

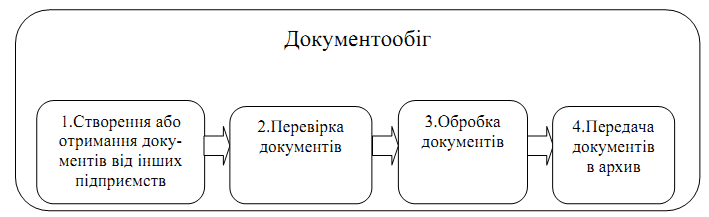

Документообіг- це впорядкований процес руху документів і виконання різноманітних облікових процедур з моменту їх отримання (створення) до моменту передачі в архів.

Документообіг включає наступні стадії:

Рис.3.2 – Стадії документообігу

Документообіг безпосередньо залежить від:

- структури підприємства;

- складу бухгалтерської служби;

- кількості господарських операцій;

- порядку їх оформлення.

Метою впорядкування документообігу є прискорення руху документів. На кожному робочому місці документ повинен знаходитися мінімальний строк, необхідний для його обробки.

Створення форм документів, формування різноманітних первинних, проміжних і узагальнювальних даних, складання звітності пов'язані з великою кількістю операцій, у здійсненні яких бере участь значна кількість виконавців.

У таких умовах необхідно певним чином систематизувати їх дії, а також процедури руху облікової інформації. Відзначимо, що на практиці переміщуються не тільки первинні документи, а й облікові регістри і форми звітності. Наприклад, ж/о№6 можуть використовувати бухгалтер, який веде облік матеріалів, і бухгалтер, який веде облік розрахунків. Третя особа може зводити дані з журналу у форми звітності. Таке переміщення повинне бути узгоджене як в часі, так і в просторі. У зв'язку з цим з метою раціональної організації наказом керівника підприємства встановлюється графік документообігу у вигляді таблиці або схеми.

Графік документообігу - це документ, що містить перелік робіт із складання, перевірки і обробки документів, які виконуються підрозділами і конкретними виконавцями з зазначенням термінів виконання і строків знаходження документів на робочому місці і взаємозв'язку відповідних робіт.

Графік документообігу складає головний бухгалтер і затверджує керівник підприємства. Робітникам, які безпосередньо працюють з документами, видають витяг з графіка документообігу, який стосується виконання обов’язків такого працівника. Виконання вимог, які встановлені графіком документообігу, є обов’язковим для всіх працівників.

Графік документообігу повинен сприяти поліпшенню роботи бухгалтерської служби, зниженню випадків несвоєчасної обробки документів, їх втрати, скороченню строків складання звітності, підвищенню відповідальності працівників усіх рівнів за своєчасність їх складання, використання та опрацювання.

Приклад складання графіку документообігу наведений в табл.3.1

Документопотік- це сукупність операцій з передачі даних з одного робочого місця на інше, які фіксуються на декількох носіях облікової інформації.

Формування документопотоків залежить від наступних чинників:

-організаційної структури підприємства;

- форми організації обліку;

- типів, вигляду і характеру технічних і організаційних засобів, ЕОМ, що використовуються в обліковому процесі.

Найбільш поширеним є графічний метод організації руху носіїв інформації. Але в деяких випадках використовують подання документообігу у вигляді опису. Форма графіка не регламентована. Порядок складання графіків і обсяг характеристик у кожному конкретному випадку визначають організатори.

Раціональна організація руху носіїв облікової інформації передбачає мінімізацію часу на обробку на кожній стадії, на кожному робочому місці. Час на обробку визначають за типовими нормами часу, хронометражем, на підставі досвіду та іншими методами.

При плануванні руху носіїв облікової інформації особливу увагу приділяють питанню передачі документа від одного виконавця іншому.

На різних етапах обліку організація руху документів має певні особливості.

Основними завданнями організації руху документів на етапі первинного обліку є:

- встановлення раціональної послідовності їх створення;

- мінімізація витрат часу на цей процес.

Для цього необхідно:

- визначити перелік робіт, які слід виконувати від першої стадії до останньої операції над документом;

- склад осіб, відповідальних за правильне і своєчасне складання того або іншого документа;

- час роботи над документом від першої до останньої операції;

- технічні засоби, за допомогою яких можуть бути виконані ті чи інші операції над документом;

- спосіб і час передачі документа від одного виконавця іншому, від однієї операції на іншу;

- відповідальних осіб за своєчасну передачу документа в процесі документообігу.

Для мінімізації терміну складання документа необхідно обмежити кількість осіб, які беруть участь у складанні того чи іншого документа, і встановити раціональну послідовність складання графіка документообігу.

Операції поточного обліку умовно можна розділити на чотири вида:

1) пересування (прийом-передача) первинних документів;

2) арифметичні дії;

3) угрупування, перегрупування;

4) зберігання документів і здача їх в архів бухгалтерії

Першою операцією поточного обліку є приймання документів.

Раціональна організація цього етапу вимагає встановлення по кожному виду документів чітких термінів здачі й вибір найбільш ефективного їх переміщення.

Прийом бухгалтерських документів бухгалтерією від матеріально відповідальних осіб підтверджується підписом про прийом в супровідному документі-ярлику або записом у спеціальних книгах. Організація прийомудокументів залежить від форми обліку і розподілу праці. Так, при оперативно-виробничому розподілі праці в бухгалтерії прийом документів здійснює відповідний сектор: обліку матеріалів, обліку основних засобів та ін. У разі функціонального розподілу праці всі документи поступають у спеціальний функціональний сектор - прийому документів на обробку. У цьому секторі документи перевіряють за всіма ознаками: за змістом, законністю, правильністю оформлення та ін. Далі документи за графіком передають на обробку, тобто для відображення на рахунках бухгалтерського обліку.

Наступним етапом після обробки є зберігання документів і здача їх до архіву бухгалтерії. Після закінчення поточного року всі документи здають до архіву підприємства.

На підсумковому етапі при організації руху носіїв необхідно визначити:

- перелік робіт, які треба виконати при заповненні окремих форм звітності;

- взаємозв’язок окремих форм;

- склад осіб, які відповідають за підготовку даних для заповнення конкретної форми;

- термін підготовки даних;

- спосіб передачі даних виконавцеві та ін.