Раздел 2: Документальное оформление операций на расчетном счете.

По дисциплине: «Бухгалтерский финансовый учет»

На тему: «Учет денежных средств на расчетном счете и в кассе».

План

Введение

Раздел

Порядок открытия расчетного счета и учет операций по расчетным счетам.

Документальное оформление операций на расчетном счете

Кассовые операций и их документальное оформление

Заключение

Список литературы

Введение

Денежные средства – это аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги, обладающие высоким уровнем ликвидности. Денежные средства в хозяйственном процессе выполняют функции меры стоимости, средства обмена, образования сокровищ, накопления капитала. Они являются абсолютно ликвидным активом, способным легко и быстро преобразовываться в любые виды материальных ценностей. Важная роль денежных средств в обеспечении финансово – хозяйственной деятельности обуславливает необходимость организации непрерывного и своевременного учета денежных средств и операций по их движению; контроля наличия, сохранности и целевого использования денежных средств и денежных документов. Целью написания данной курсовой работы является изучение действующего порядка документирования денежных средств на расчетном счете, а так же денежных средств и денежных документов в кассе организаций.

Раздел 1: Порядок открытия расчетного счета и учет операций по расчетным счетам.

Свободные денежные средства сверх лимита, согласованного с банком, организация, выступающая в качестве юридического лица и имеющая самостоятельный баланс, обязана хранить на расчетном счете. Расчетный счет в банке открывается предприятию сразу после соответствующей регистрации юридического лица в государственных органах. Организация бухгалтерского учета денежных средств, расчетов и кредитов преследует цель: своевременно и правильно производить необходимые расчеты путем наличных и безналичных операций; оперативно и полно отражать в учетных регистрах наличие и движение денежных средств и расчетные операции; систематически в установленные сроки производить инвентаризацию денежных средств и состояния расчетов; обеспечения контроля за наличием и сохранностью денег в кассе, на расчетном и других счетах в банках; соблюдения контроля расчетно-платежной дисциплины, своевременного перечисления сумм за материальные ценности и услуги, а также средств, полученных в порядке кредитования. Расчетные счета в кредитных организациях открываются на основании документов, перечень которых установлен действующим законодательством Российской Федерации. К таким документам относятся: заявление установленной формы об открытии счета; копии устава предприятия и учредительного договора, заверенные нотариально; копия свидетельства о государственной регистрации юридического лица, заверенная нотариально; свидетельство о постановке на учет в налоговом органе; копия документа о регистрации в качестве плательщика в Пенсионный фонд РФ; копия справки о присвоении статистических кодов; карточка с образцами подписей руководителя, заместителя руководителя и главного бухгалтера предприятия и оттиском печати предприятия по установленной форме, заверенная нотариально; приказ о вступлении руководителя в должность; приказ о назначении главного бухгалтера; копия выписки из единого государственного реестра юридических лиц; копия паспорта руководителя. Право первой подписи на банковских документах принадлежит руководителю предприятия или его заместителю, а второй - главному бухгалтеру или его заместителю. Все указанные документы остаются в банке. Предприятия обязаны информировать свою налоговую инспекцию обо всех открытых счетах. Одновременно такая же обязанность возложена на отделения банков, в которых предприятиями были открыты счета. Информация об открытии счета в пятидневный срок передается банком в налоговую инспекцию, в которой состоит на учете данная организация. Обслуживание организации в банке осуществляется согласно договору банковского счета. Согласно положению о банковских операциях во всех банковских документах должны быть две подписи, первая из которых принадлежит руководителю предприятия, а вторая главному бухгалтеру. Контроль за характером совершаемых операций по расчетному счету осуществляет учреждение банка, которое обслуживает предприятие. Затраты организации на расчетно-кассовое обслуживание согласно договору банковского счета в соответствии с ПБУ 10/99 «Расходы организации» являются прочими расходами; отражаются бухгалтерскими записями: Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»; Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» на сумму перечислений с расчетного счета за услуги, оказываемые кредитными организациями, — Дебет сч. 76 «Расчеты с разными дебиторами и кредиторами»; Кредит сч. 51 «Расчетные счета». При переоформлении счета в связи с реорганизацией предприятия в банк представляются те же документы, как и при открытии счета, но не позднее месяца со дня переименования или изменения подчиненности. Закрываются расчетные счета по решению собственника имущества организации или по решению суда. Действующим законодательством организациям разрешается открывать расчетные счета в количестве, необходимом для осуществления расчетных операций. Однако в соответствии с действующими нормативными актами погашение задолженности по страховым взносам в государственные внебюджетные фонды осуществляется только с одного расчетного счета, который организация указывает по собственному усмотрению. На расчетных счетах накапливаются свободные денежные средства, поступления за проданные товары, продукцию, выполненные работы и оказанные услуги, полученные кредиты банков, займы, поступившие средства целевого финансирования и другие поступления. С расчетных счетов производятся практически все платежи, включая платежи поставщикам за поставляемые материальные ресурсы, выполненные работы и оказанные услуги, расчеты с бюджетом и с внебюджетными фондами, погашение задолженности по полученным кредитам и ссудам, другие перечисления. Взаимоотношения между организацией и банком оформляются договором на расчетно-кассовое обслуживание, в котором фиксируется: перечень услуг, тарифы комиссионных вознаграждений за услуги, сроки обработки платежных документов, условия размещения средств, права, обязанности и ответственность сторон. Расчетный счет находится в распоряжении его владельца. Выдача денег с расчетного счета или оплата расчетных документов производится банком только по распоряжению или предварительному согласию владельца счета. Без его согласия могут оплачиваться только бесспорные требования: исполнительные листы, выданные судами, приказы арбитража, просроченные платежи в бюджет и обязательства перед банком. При необходимости предприятия могут открыть в банках других городов субрасчетные счета для зачисления выручки от реализации продукции, получения авансов от заказчиков, оплаты товаров и услуг поставщиков. Для открытия субрасчетного счета, предприятие предоставляет в банк ходатайство об его открытии с указанием характера совершаемых по нему операций и лиц, которым дано право распоряжаться счетом. Получение наличных денежных средств с расчетного счета в банке на оплату труда, пенсий, стипендий, пособий по больничным листам, премий, на командировочные и хозяйственные расходы производится на основании чеков. Безналичные расчетные операции производятся в следующих формах: расчеты платежными поручениями; расчеты платежными требованиями; расчеты по аккредитивам; расчеты на инкассо; пластиковыми карточками. Расчеты платежными поручениями используется чаще всего при предоплате, когда покупатель сначала перечисляет деньги, затем получает у поставщика товар. Расчеты платежными требованиями применяются при последующей оплате, когда поставщик отгрузил товар, выполнил работы и оказал услуги и требует от плательщика уплаты определенной суммы. Такая форма расчетов иначе называется акцептной. Поставщик, имея необходимые документы об отгрузке товара, выписывает платежное требование и сдает его в свой банк ни инкассо. Акцепт – это согласие плательщика на оплату, которое он должен представить в банк при одногородных расчетах – в течение трех дней, при иногородних – в течение пяти дней после получения требования учреждением банка. Плательщик имеет право отказаться от оплаты, если товары или услуги не заказаны, установлена недоброкачественность или некомплектность товаров, не согласована цена товаров. Отказ должен быть мотивирован и в письменной форме представлен в банк. Аккредитив – поручение банка покупателя иногороднему банку поставщика производить оплату счетов поставщика за отгруженные товары или оказанные услуги на условиях, предусмотренных в аккредитивном заявлении покупателя. Расчеты инкассовыми поручениями применяются в случае списания средств со счета плательщика в бесспорном порядке. Инкассовые поручения обычно выставляют: налоговые органы – о взыскании не внесенных в срок налогов и налоговых платежей (пеня, штрафы) в государственный бюджет; внебюджетные фонды – о взыскании недоимок, если это предусмотрено законодательством; таможенные органы – по выданным им исполнительным документам; другие органы согласно законодательству. При расчетах с чеками или пластиковыми карточками отгрузка продукции практически совпадает со временем ее оплаты. Для этого предприятие получает в своем банке чековую книжку (пластиковую карточку) для осуществления расчетов. Списание средств с чека производится путем предоставления в банк реестр чеков в двух экземплярах и самих чеков. Чеки действительны в течение десяти дней. Бывают лимитированные и не лимитированные чековые книжки. Бланки чеков брошюруются в книжки, которые являются бланками строгой отчетности. Лимит чековый книжки обозначает общую лимитную сумму, на которую могут быть выписаны чекодателем и подлежит оплате банком чеки. При получении лимитированной чековой книжки дается проводка: Дебет 5520 «Чековые книжки», Кредит 5110 «Расчетный счет». Оплаты счетов поставщиков чеками из лимитированной чековой книжки оформляется проводкой: Дебет счета 6010 «Счета к оплате поставщикам и подрядчикам», Кредит счета 5510 «Чековые книжки». При недостаточности денежных средств на счете предприятия банк переводит его на карточку № 2 и лишает предприятие права самостоятельного распоряжения своими средствами. Списание средств с расчетного счета в этом случае производится в порядке очередности, установленной законодательством. В исключительных случаях производится выдача средств на неотложенные нужды в порядке, установленном соответствующими нормативными документами. Денежные средства со счета организации списываются банком в порядке бесспорного их взыскания по решению суда на списание по исполнительным листам, установленные законом нормы безакцептного порядка расчетов за услуги коммунальных, энергетических и водо-проводно-канализационных предприятий, а также условия, предусмотренные договором банковского счета между клиентом и банком. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, эти средства со счета организации списываются в порядке поступления распоряжения клиента и других документов на списание. В настоящее время установлена календарная очередность платежей согласно Гражданского кодекса Российской Федерации (статья 855). Так, при недостаточности денежных средств на счете для удовлетворения всех предъявленных требований денежные средства списываются в следующей очередности: по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета с целью удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов; по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчета по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, контракту, авторскому договору; по платежным документам, предусматривающим платежи во внебюджетные фонды; по платежным документам, предусматривающим платежи в бюджет, и по исполнительным документам, предусматривающим удовлетворение других денежных требований; по другим платежным документам в порядке календарной очередности. Средства со счета по требованиям, которые относятся к одной очереди, списываются в порядке календарной очередности поступления документов. В определенные банком сроки, чаще всего ежедневно предприятие получает из банка выписку с расчетного счета. Содержание операций в выписке отражаются кодовыми обозначениями. Выписка выдается после осуществления операций по расчетному счету. К выписке прикладываются все оправдательные документы. Выписка банка проверяется бухгалтером и на полях карандашом указывается шифр корреспондирующих счетов. Эти же счета указываются в документах, приложенных к выписке. Для обобщения информации о наличии и движении денежных средств на расчетном счете предприятия используется активный счет 5110 «Расчетный счет». По дебету счета 5110 отражаются хозяйственные операции по поступлению средств на расчетный счет с кредита разных счетов в зависимости от характера поступления, а по кредиту счета 5110 – хозяйственные операции по списанию средств с расчетного счета в дебет разных счетов в зависимости от направления расходов. Для учета денежных средств в валюте Российской Федерации на расчетных счетах предназначен активный счет 51 «Расчетные счета», по дебету которого отражаются остаток и поступления денежных средств, а по кредиту - списание денежных средств с расчетных счетов организации. Операции, записываемые по кредиту счета 51, отражаются в журнале-ордере № 2. Обороты по дебету записываются в разных журналах ордерах и в ведомости № 2. Основанием для заполнения указанных документов служат банковские выписки, в которых указываются: остаток средств на дату, предшествующую выписке; суммы, зачисленные на счет и списанные со счета; остаток на дату выписки. Поступление денежных средств на расчетные счета организации отражается по дебету счета 51 «Расчетные счета» в корреспонденции с кредитом различных счетов, а расходование – по кредиту этого счета в корреспонденции с дебетом различных счетов. При осуществлении расчетных операций, следствием которых является погашение кредиторской задолженности перед поставщиками и подрядчиками; кредитными организациями, другими заимодавцами по краткосрочным кредитам и займам; перед бюджетами всех уровней по налогам и сборам; перед социальными внебюджетными фондами по страховым взносам; перед персоналом организации по оплате труда; перед разными кредиторами и структурными подразделениями организации — Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 67 «Расчеты по краткосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты», — Кредит счета 51 «Расчетные счета». При осуществлении расчетных операций, следствием которых является возникновение дебиторской задолженности (перечисление авансов и предварительная оплата поставщикам и подрядчикам; предоставление по договору работнику организации займа на индивидуальное и кооперативное жилищное строительство и другие цели), — Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 73 «Расчеты с персоналом по прочим операциям», субсчет 1 «Расчеты по предоставленным займам», — Кредит счета 51 «Расчетные счета». При списании сумм, ошибочно отнесенных в кредит расчетного счета организации и выявленных при проверке выписок кредитной организации, — Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям», — Кредит счета 51 «Расчетные счета».

Раздел 2: Документальное оформление операций на расчетном счете.

Операции по расчетным счетам оформляются в соответствии с Положением ЦБ РФ «О безналичных расчетах в Российской Федерации» от 12 апреля 2001 г. № 2-П. На основании "Распоряжение о переводе денежных средств" кредитные организации могут осуществлять переводы денежных средств с помощью: плательщиков средств, получателяй средств, взыскателей средств (лиц или органов, имеющих право предъявлять распоряжения к банковским счетам плательщиков). Для документального оформления этих операций предусматриваются следующие расчетные документы: платежные поручения, чеки, платежные требования, инкассовые поручения. Также перевод денежных средств осуществляется с применением наличных расчетов. Такие как: списание денежных средств с банковских счетов плательщиков и выдачу наличных денежных средств получателям средств (физическим лицам); прием наличных денежных средств от физического лица и их зачисление на банковский счет получателя средств; прием/выдача наличных денежных средств по распоряжению плательщиков/получателей (физических лиц) между друг другом. Банки могут проводить операции с электронными деньгами по их преобразованию в наличные и безналичные денежные средства и обратно, с помощью банковских счетов и без их открытия. Бланки документов изготавливаются в типографии либо на электронных носителях. Допускается использование бланков, полученных на ксероксе. Бланки документов заполяются на комньютерах, подписи проставляются ручкой с чернилами черного или синего цвета. Оттиск печати должен быть черного, синего или фиолетового цвета. Расчетные документы должны содержать следующие реквизиты: 1.Наименование расчетного документа и код формы; 2.Номер расчетного документа и дата выписки; 3.Вид платежа; 4.Наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН); 5.Наименование и местонахождения банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета; 6.Наименование получателя средств, номер его счета, ИНН; 7.Наименование и местонахождение банка получателя, его БИК, номер корреспондентского счета или субсчета; 8.Назначение платежа; 9.Срок платежа; 10.Сумма платежа, обозначенная прописью и цифрами; 11.Очередность платежа; 12.Вид операции; 13.Условия оплаты; 14.Подписи и оттиск печати. В расчетных документах не допускаются помарки, подчистки, исправления, а также использование корректирующей жидкости. Расчетные документы действительны к предъявлению в банк в течении 10 календарных дней, не считая дня виписки расчетного документа. Расчетные документы предъявляются банками независимо от их суммы. Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчеты платежными поручениями, по аккредитиву, чеками, инкассам, расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование), расчетов в форме перевода электронных денежных средств. 1.Расчеты платежными поручениями

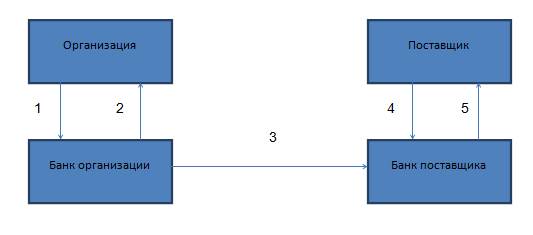

Платежное поручение 2.Выписка банка 3.Платежное поручение 4.Платежное поручение 5.Выписка банка 1.Банк списывает денежные средства и извещает организацию о списании денег с ее счета специальным документом – выпиской банка. 2.Банк организации передает платежное поручение с отметкой о произведенной операции банку поставщика. 3.Банк поставщика зачисляет сумму, указанную в платежном поручении, на счет поставщика и предоставляет поставщику выписку банка о свершенной операции и экземпляр платежного поручения. Платежное поручение – распоряжение плательщика банку списать с его счета сумму (если счет открыт), указанную в платежном поручении и перевести ее на счет поставщика или другого получателя средств. При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств. Если счет не открыт, то при внесении наличных по распоряжению физического лица, банк составляет платежное поручение и переводит денежные средства в банк получателя. Платежные поручения могут использоваться для перечисления денежных средств за полученные товары, продукцию, выполненные работы, оказанные услуги; для перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды, для перечисления денежных средств в качестве погашения кредитов, а также всех других перечислений денежных средств, предусмотренных законодательством. Платежное поручение — документ, оформляющий поручение организации своему банку перевести сумму, указанную в документе, на счет получателя либо произвести депонирование указанной суммы для последующего перечисления средств на счет получателя. Оно действительно в течение 10 дней со дня его выписки (день выписки при этом в расчет не берется) и оформляется в трех экземплярах при совершении операции в рамках одного кредитного учреждения, в остальных случаях — в четырех экземплярах. Особое внимание в платежном поручении необходимо обращать на выделение суммы НДС. Если платежная сумма подлежит обложению НДС, то указывается сумма НДС; если вид платежа не подлежит обложению НДС, то следует отметить «НДС не облагается». 2.Расчеты по аккредитиву. Аккредитив открывается по требованию поставщика. Организация для открытия аккредитива подает в свой банк заявление, в котором указывается: вид аккредитива, условия оплаты аккредитива, номер счета для исполнения аккредитива, срок действия аккредитива; дата открытия и закрытия, наименование документов, на основании которых производится платеж по аккредитиву, сумма аккредитива. Банк организации, который открывает аккредитив, называется банк-эмитент. Денежные средства, поступившие от банка эмитента зачисляются банку поставщика на специальный счет, с которого будут оплачиваться счета поставщиков при предъявлении соответствующих отгрузочных документов. Перевод средств осуществляется с помощью платежного поручения. Банк поставщика называется исполняющий банк. В случае непринятия аккредитива исполняющий банк извещает банк-эмитент не позднее трех рабочих дней, начиная со дня поступления аккредитива. Аккредитив может быть открыт организацией за счет собственных средств с расчетного или валютного счетов, за счет банковских кредитов. А может быть покрыт по желанию организации полностью или частично. 3.Расчеты по платежным требованиям. Платежное требование — расчетный документ, который содержит требование кредитора (получателя средств) к должнику (плательщику) произвести уплату денежной суммы через банк в соответствии с основным договором. Применяется для оформления расчетов за товары, выполненные работы и услуги в соответствии с договором организации с поставщиком. В платежном требовании отмечаются условие оплаты, срок для акцепта, дата вручения плательщику документов в соответствии с договором, а также наименование товара (выполненных работ и услуг), номер и дата договора, номера приемо-сдаточных документов с указанием даты их составления, подтверждающих поступление товара или приемку выполненных работ и услуг. Расчеты платежными требованиями осуществляются с предварительным акцептом и без акцепта плательщика. Расчеты платежными требованиями -прямое дебетование (Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 25.12.2012) “О национальной платежной системе”)

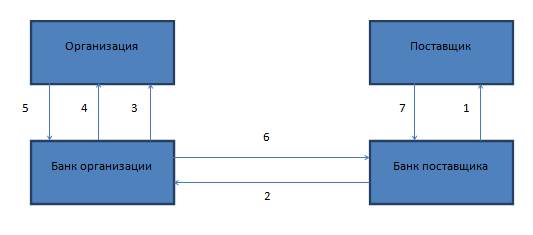

1.Платежное требование + отгрузочные документы 2.Платежное требование + отгрузочные документы 3.Платежное требование + отгрузочные документы 4.Согласие на оплату или отказ 5.Выписка банка 6.Или согласие, или отказ 7.Выписка банка от поступления денег или отказ от оплаты Поставщик после отгрузки товаров предъявляет в банк платежное требования и документы об отгрузке (счет-фактура, товарно-транспортная накладная, ж/д накладная). Банк поставщика передает эти документы в банк организации, который передает их организации. Она принимает решение, принять документы к оплате (акцептовать) или отказаться от оплаты (отказ от акцепта). Основания для отказа от акцента поставщика должны быть предусмотрены в договоре, например, нарушение ассортимента или сроков поставки. Если фирма приняла решение об оплате, то банк списывает сумму, указанную в платежном требовании. Организация получает выписку о списании денежных средств с ее счета. Банк организации передает информацию об оплате счета в банк поставщика. Тот зачисляет сумму на счет поставщика и предоставляет выписку банка. Если организация не принимает акцепт поставщика, то ее банк направляет информацию об отказе в банк поставщика, который передает отказ поставщику. 4.Расчеты инкассовыми поручениями. Инкассовые поручения принимаются в том случае, когда списание денежных средств со счета организации может быть произведено в бесспорном порядке (согласие организации не требуется): 1) если бесспорный порядок взыскания денежных средств установлен законодательством; 2) взыскание по исполнительным документам (по решению судов прокуратуры); 3) если безакцептное (без согласия) списание денег предусмотрено договором. При недостаточноти денег на счете списание осуществляется в следующем порядке: 1.В первую очеред списывается сумма по исполнительным документам, предусматривающим списание денежных средств по возмещению вреда, причиненного жизни и здоровью, а также требований о взыскании имущества. 2.Во вторую очередь, производится списание по исполнительным документам, предусматривающим перечисление или выдачу денег для расчетов по выплате выходных пособий и оплаты труда. 3.Списание по платежным документам (платежи в бюджет и внебюджетные фонды). 4.Списание по исполнительным документам (удовлетворение других денежных требований). 5.Списание по всем остальным платежным документам в порядке календарной очередности. Акцептованным считается то платежное требование, по которому покупатель не заявил обслуживающей его кредитной организации обоснованный отказ от платежа в течение трех рабочих дней, установленных для акцепта. Такое платежное требование подлежит оплате со счетов плательщика на следующий рабочий день после истечения срока акцепта при условии наличия денежных средств. Безакцептное списание денежных средств имеет место в случаях, установленных законодательством, и если такой порядок расчетов предусматривается условиями договора банковского счета. При этом в платежном требовании получатель средств проставляет «без акцепта» и дает ссылку на основание, по которому осуществляется взыскание платежа. Списание денежных средств в бесспорном порядке со счетов плательщиков оформляется инкассовым поручением. Используется оно в случаях, установленных законом, в том числе при взыскании денежных средств органами, выполняющими контрольные функции; для взыскания по исполнительным документам; в случаях, если договором банковского счета предусматривается право обслуживающего банка производить списание денежных средств со счета плательщика без его разрешения. В инкассовом поручении во всех случаях должна быть дана ссылка на основании взыскания денежных средств в бесспорном порядке со счетов плательщика. 5.Расчеты по чекам. Расчеты чеками осуществляются в соответствии с федеральным законом (“Гражданский Кодекс РФ (часть вторая)” от 26.01.1996 N 14-ФЗ (ред. от 14.06.2012)) и договором. Чек – ценная бумага, содержащая распоряжение чекодателя банку произвести платеж суммы, указанной в чеке чекодателю. Чек оплачивается за счет средств чекодателя. Он должен содержать все обязательные реквизиты, предусмотренные правилами безналичного денежного обращения. Взнос наличными денежных средств на расчетный счет оформляется объявлением на взнос наличными, которое означает приказ организации принять на ее расчетный счет наличные деньги. Используется оно при сдаче выручки на расчетный счет, оплате банковских услуг наличными деньгами, при взносе уставного капитала в соответствии с учредительными документами, при внесении депонентских сумм и других операциях. Объявление заполняют в одном экземпляре с указанием источника взноса денежных средств. Оно состоит из трех частей: верхняя - остается в банке, средняя (квитанция) — передается кассиру, нижняя (ордер) - возвращается кассиру, но только после проведения банком соответствующей операции и вместе с банковской выпиской. Таким образом, объявление на взнос наличными используется для оформления сдачи наличных денег из кассы в банк, что является основанием для отражения таких хозяйственных операций бухгалтерскими записями: Дебет счета 51 «Расчетные счета» Кредит счета 50 «Касса». Получение денежных средств с расчетного счета в кассу оформляется денежным чеком, в котором указываются цели данной операции: выдача заработной платы, пособий, командировочных расходов, на хозяйственные нужды и др. Денежный чек подписывается руководителем и главным бухгалтером организации. Реквизиты чека полностью повторяются в корешке, который остается для подтверждения записей по кассовым операциям в учетных регистрах. Чеки (25 или 50 чеков) содержатся в специальной чековой книжке, которая выдается по заявлению владельца счета. Чековые книжки являются бланками строгой отчетности и хранятся в сейфе организации. При синтетическом учете денежных средств на расчетном счете, счет 51 “Расчетный счет” предназначен для обощения информации о наличие и движении денежных средств на расчетных счетах организации. Она может иметь несколько расчетных счетов. В этом случае аналитический учет по счету 51 “Расчетный счет” ведется по каждому расчетному счету. На основании поступления денег на расчетный счет составляется листок-расшифровка по дебету счета 51. Итоговая строка листка-расшифроки по дебету счета 51 должна быть равна итогу поступления денег на расчетный счет в выписке банка за одна и ту же дату. На основании документов о сприсании денег с расчетного счета составляется листок-расшифровка по кредету счета 51. Итоговая строка листка-расшифроки по кредиту счета 51 должна быть равна итогу списания денежных средств с расчетного счета в выписке банка за одна и ту же дату. Итоговая строка листка-расшифроки по кредиту счета 51 записывается в соответствующем журнале-ордере. Итоговая строка листка-расшифроки по дебету счета 51 записывается в ведомость счета 51 “Расчетный счет”. Для автоматизации финансово-хозяйственной деятельности, требующей комплексного подхода, используются прикладные программы, которые обеспечивают создание информационной структуры, поддерживающей все бизнес-процессы. В настоящее время рынок программных продуктов предлагает большое количество разнообразных прикладных программ для автоматизации оперативного учета финансово-хозяйственной деятельности предприятий, например: «БЕСТ», «РС—БАЛАНС», «ПАРУС», «АСПЕКТ», «1С» и др. Выбор программного обеспечения информационной технологии фирмы определяется требованиями, предъявляемыми к современной технологии, перечнем решаемых задач и конфигурацией комплекса технических средств, используемых на предприятии. Такими требованиями являются: надежность, эффективность использования ресурсов вычислительной техники, структурность, модульность, эффективность по затратам, дружественность по отношению к пользователям и т.д. Поскольку все подразделения фирмы тесно взаимодействуют друг с другом на основе локальной вычислительной сети, поэтому и системное сетевое программное обеспечение должно обеспечивать единое централизованное управление каталогами всех серверов. Для организации в фирме системы электронной почты, подключения ЛВС к Интернет, создания системы электронного документооборота необходимо наличие серверов приложений, работающих под управлением сетевой операционной системы нового поколения. Сетевая операционная система для высокой производительности работы должна включать в себя следующие инструментальные средства: инсталляцию сетевой ОС и конфигурирование клиента в модели «клиент-сервер», службу каталогов, файловые функции, службы печати, средства управления правами пользователей, развитые средства защиты сети, интегрированные функции передачи сообщений, многопротокольную маршрутизацию, возможность работы в режиме «клиент-сервер».