Основы учета операций с ценными бумагами

Тема 7: БУХГАЛТЕРСКИЙ УЧЕТ ВЛОЖЕНИЙ (ИНВЕСТИЦИЙ)

В ЦЕННЫЕ БУМАГИ И ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Введение. 1

1.Основы учета операций с ценными бумагами.. 1

Основные понятия 4

2. Отражение вложений в ценные бумаги на счетах бухгалтерского учета. 7

3. Отражение в бухгалтерском учете стоимости ценных бумаг, операций по их приобретению и выбытию и финансовых результатов. 9

Введение

На занятии мы рассмотрим ведение бухгалтерского учета вложений в ценные бумаги и долговые обязательства.

Доходы по долговым обязательствам в виде процентов (купонов) являются отдельной категорией доходов. При совершении операций с процентными (купонными) долговыми обязательствами бухгалтерский учет накопленного процентного (купонного) дохода (уплаченного и полученного) ведется отдельно и не учитывается при определении доходов/расходов от выбытия (реализации) ценной бумаги.

Бухгалтерские записи по отражению в учете вложений в ценные бумаги и операций, совершаемых с ценными бумагами, осуществляются на основании внутреннего документа, подписанного руководителем кредитной организации (филиала) или лицом, им уполномоченным.

Основы учета операций с ценными бумагами

Основным законодательным документом в области учета ценных бумаг является инструкция Госбанка СССР от 14 марта 1991 г. № 341 «Об учете ценных бумаг и некоторых других операциях в коммерческих банках» (в редакции письма ЦБ РФ от 6 января 1993 г. № 27).

Ценные бумаги представляют собой денежные документы двух видов:

• долевые ценные бумаги;

• долговые ценные бумаги.

Долевые ценные бумаги – это акции, означающие долю вклада юридического или физического лица в общем объеме создаваемого капитала.

Долговые ценные бумаги – государственные долговые обязательства (облигации), депозитные сертификаты, векселя и др.

При работе с ценными бумагами во взаимоотношения вступают две стороны, два участника:

инвестор-покупатель (юридическое или физическое лицо),

эмитент-продавец (юридическое лицо).

Развитие рынка ценных бумаг является особенностью сегодняшнего момента. Повышенный интерес коммерческих банков к вложениям в ценные бумаги положительно влияет на структуру его активов и приносит при этом значительный доход (прибыль).

Известно, что вложения в капитал различных акционерных обществ дают возможность банку не только получать дивиденды (доход), но и участвовать в его управлении, быть совладельцем этого общества. В настоящее время банкам разрешено создание дочерних предприятий или банков, что также требует вложений и дает возможность увеличивать доходы.

Банку также выгодно выступать главным учредителем, например, страхового общества или приобретать акции товарных и фондовых бирж. Эффективными считаются вложения в приобретение долговых правительственных обязательств. По отношению к долговым обязательствам определим понятие «диверсификация вложений». Это возможность снижения риска серьезных потерь банком путем распределения вложений между множеством различных ценных бумаг (по их видам, отраслям экономики, регионам, срокам погашения) вместо одного их вида, срока и т.п.

Зная, что часть коммерческих банков создается в форме акционерного общества как закрытого, так и открытого типа, отметим, что их уставный капитал формируется путем выпуска и размещения собственных акций. Данный вид акций – титул собственности, долевая бумага, ее владелец выступает в роли владельца определенной доли имущества банка.

Различают привилегированные и обыкновенные акции с точки зрения начисления дивидендов и участия в управлении акционерным обществом. Первые имеют фиксированный доход независимо от размера полученной банком прибыли, но не участвуют в его управлении. Вторые не имеют гарантии в получении дивидендов, но обладают правом голоса в управлении банком. Кроме того, различают акции: именные и на предъявителя, а по типуподписки – закрытая или открытая.

Основной формой оплаты акций считается денежная, но возможен взнос в уставный капитал и в натуральной форме: основными средствами, хозяйственным инвентарем и др. Расходы банка, связанные с выпуском акций, относятся на счет № 70204 «Расходы по операциям с ценными бумагами».

Если государственный специализированный банк преобразуется в акционерный, то в бухгалтерском учете все операции по передаче имущества оформляются составлением передаточного баланса (отчета) на день регистрации банка. Преобразование паевого банка в акционерный происходит путем переоформления долей пайщиков в их долю в акционерном капитале. Данный процесс бухгалтерскими проводками не оформляется.

Назначение ценных бумаг, учет вложений в долговые обязательства осуществляется на счетах:

501 – государственные облигации;

502, 507 – облигации субъектов РФ и местных органов власти;

503, 506 – депозитные сертификаты;

508-511 – акции;

503, 504, 506, 507 – другие ценные бумаги.

Приведенные счета активные, каждый из которых подразделяется на счета второго порядка в зависимости от категории вложений.

Для учета операций по движению ценных бумаг по их видам и срокам погашения в плане счетов отведен раздел «Операции с ценными бумагами», который подразделяется на группы и счета первого и второго порядка.

1. Вложения в долговые обязательства, счета первого порядка № 501-507 и второго порядка по шифрам:

01 - приобретенные по операциям РЕПО;

02 - приобретенные для перепродажи;

03 - приобретенные для инвестирования;

04 - резервы под возможное обесценение.

2. Вложения в акции, счета первого порядка: № 508 «Акции банков»; № 509 «Прочие акции»; № 510 «Акции банков - нерезидентов»; № 511 «Прочие акции нерезидентов». Счета второго порядка имеют те же значения шифров (см. выше).

3. Учтенные векселя, счета первого порядка № 512-519, подразделяются по счетам второго порядка по шифрам:

01 - до востребования;

02 - со сроком погашения до 30 дней;

03 - со сроком погашения от 31 до 90 дней;

04 - со сроком погашения от 91 до 180 дней;

05 - со сроком погашения от 181 до 1 года;

06 - со сроком погашения свыше 1 года до 3 лет;

07 - со сроком погашения свыше 3 лет;

08 - не оплаченные в срок и опротестованные;

09 - не оплаченные в срок и неопротестованные;

10 - резервы под возможные потери.

4. Выпущенные банками ценные бумаги, счета первого порядка:

№ 520 «Выпущенные облигации»;

№ 521 «Выпущенные депозитные сертификаты»;

№ 522 «Выпущенные сберегательные сертификаты»;

№ 523 «Выпущенные векселя и банковские акцепты».

Каждый счет подразделяется на счета второго порядка по срокам погашения от 30 дней до свыше 3 лет.

В случае выпуска банками облигаций, депозитных и сберегательных сертификатов, обращаемых на рынке, используются счета № 520-523 – выпущенные банком ценные бумаги, обращаемые на рынке долговые обязательства. Счета пассивные, сальдо кредитовое отражает номинальную стоимость проданных ценных бумаг; оборот по дебету – выкуп, погашение долговых обязательств по номинальной стоимости; оборот по кредиту – продажу долговых обязательств по номинальной стоимости.

Возможны три категории вложений в ценные бумаги:

• приобретенные по операциям РЕПО (счета 50101, 50201, 50301, 50401, 50501, 50601-51101). Это ценные бумаги, при покупке которых у банка возникает обязательство по обратной последующей продаже ценных бумаг через определенный срок по заранее фиксированной цене;

• приобретенные для перепродажи (счета 50102-51102) -вновь полученные ценные бумаги, кроме купленных - по акциям РЕПО, а также находящихся в портфеле банка менее 6 месяцев;

• ценные бумаги, приобретенные для инвестирования (счета 50103-51103), которые хранятся в портфеле банка 6 месяцев и более.

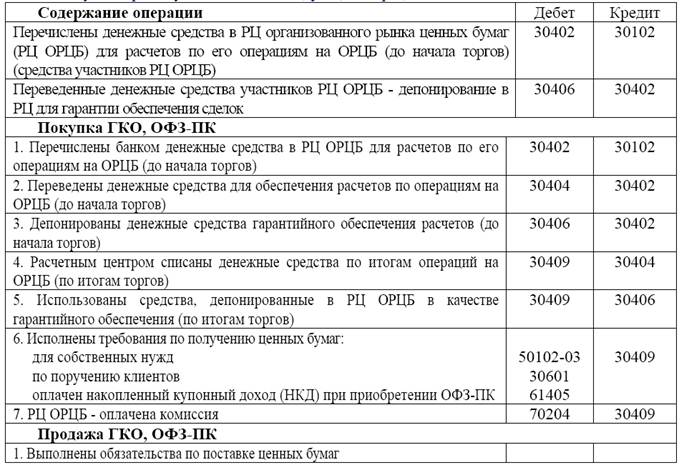

По дебету этих счетов отражается стоимость приобретенных банком ценных бумаг – покупка ГКО, ОФЗ-ПК банком-дилером, по кредиту – их реализация (поставка). Дилер – юридическое или физическое лицо, покупающее ценные бумаги за свой счет или продающее их из своего портфеля.

В бухгалтерском учете возможны следующие операции:

Основные понятия

Портфель - укрупненная учетная категория, объединяющая ценные бумаги в зависимости от целей их приобретения и котируемости на организованном рынке ценных бумаг.

Торговый портфель - котируемые ценные бумаги, приобретаемые с целью получения дохода от их реализации (перепродажи), а также ценные бумаги, которые не предназначены для удержания в портфеле свыше 180 дней и могут быть реализованы.

Инвестиционный портфель - ценные бумаги, приобретаемые с целью получения инвестиционного дохода, а также в расчете на возможность роста их стоимости в длительной или неопределенной перспективе.

Портфель контрольного участия - голосующие акции, приобретенные в количестве, обеспечивающем получение контроля над управлением организацией-эмитентом или существенное влияние на нее.

Голосующие акции - акции, дающие право на участие в управлении делами акционерного общества.

Котируемые ценные бумаги- ценные бумаги, удовлетворяющие следующим условиям:

- допуск к обращению на открытом организованном рынке или через организатора торговли на рынке ценных бумаг (включая зарубежные открытые организованные рынки или организаторов торговли), имеющим соответствующую лицензию Федеральной комиссии по рынку ценных бумаг, а для зарубежных организованных рынков или организаторов торговли - национального уполномоченного органа;

- оборот за последний календарный месяц на вышеуказанном организованном открытом рынке или через организатора торговли составляет не менее средней суммы сделок за месяц, которая в соответствии с нормативными актами Федеральной комиссии по рынку ценных бумаг установлена для включения ценных бумаг в котировальный лист первого уровня;

- информация о рыночной цене общедоступна, т.е. подлежит раскрытию в соответствии с российским и зарубежным законодательством о рынке ценных бумаг, или доступ к ней не требует наличия у пользователя специальных прав.

Некотируемые ценные бумаги- некотируемыми признаются любые ценные бумаги, не удовлетворяющие условиям, для котируемых ценных бумаг.

Инвестиционный доход - доход по ценной бумаге в виде процентного (купонного) дохода, дивидендов и т.п.

Приобретение ценной бумаги - постановка ценной бумаги на учет на счета баланса в связи с приобретением права собственности на ценную бумагу.

Вложения в ценные бумаги - фактические затраты по приобретению ценных бумаг, включая затраты, связанные с их приобретением и выбытием (реализацией), а по процентным (купонным) долговым обязательствам - также процентный (купонный) доход, уплаченный при их приобретении.

Метод учета вложений в ценные бумаги - порядок определения балансовой стоимости вложений в ценные бумаги для отражения в бухгалтерском учете их стоимости с учетом колебаний рыночной конъюнктуры и/или рисков обесценения.

Учет по цене приобретения - метод учета, при котором в течение нахождения в соответствующем портфеле балансовая стоимость ценной бумаги не изменяется. Для ценных бумаг, учитываемых по цене приобретения, формируются резервы на возможные потери в порядке, установленном нормативными актами Банка России.

Учет по рыночной цене - метод учета, при котором вложения в ценные бумаги периодически переоцениваются по рыночной цене. При применении этого метода резерв под обесценение ценных бумаг и резерв на возможные потери не создаются.

Переоценка ценных бумаг - определение балансовой стоимости ценных бумаг, которые находятся в портфеле кредитной организации по состоянию на конец рабочего дня. Переоценка производится путем умножения количества ценных бумаг на их рыночную цену.

Рыночная цена - рыночная цена ценной бумаги, рассчитанная организатором торговли в соответствии с нормативными актами Федеральной комиссии по рынку ценных бумаг.

Выбытие ценной бумаги - списание ценной бумаги с учета на счетах баланса в связи с утратой прав на ценную бумагу (в т.ч. при реализации), погашением ценной бумаги либо невозможностью взыскания прав, закрепленных ценной бумагой, а также ее перемещение в другой портфель или на счет учета вложений в просроченные долговые обязательства.

Себестоимость ценных бумаг - стоимость вложений в ценные бумаги, отражаемая в бухгалтерском учете при их выбытии на основании метода оценки себестоимости реализованных и выбывающих ценных бумаг.

При реализации или погашении процентных (купонных) долговых обязательств их себестоимость увеличивается на сумму накопленного процентного (купонного) дохода, исчисленного в соответствии с п. 4.5 настоящего Порядка. При этом накопленный процентный (купонный) доход, уплаченный при их приобретении, в себестоимость не включается.

Метод оценки себестоимости реализованных и выбывающих ценных бумаг - порядок списания с балансовых счетов второго порядка ценных бумаг одного выпуска при их выбытии (реализации), устанавливаемый учетной политикой в целях единообразного отражения в бухгалтерском учете финансового результата.

Метод оценки по средней себестоимости - осуществление списания ценных бумаг одного выпуска вне зависимости от очередности их зачисления на соответствующий счет второго порядка. При применении данного метода вложения в ценные бумаги одного выпуска относятся на все ценные бумаги данного выпуска, числящиеся на соответствующем счете второго порядка, и при их выбытии (реализации) списываются на себестоимость пропорционально количеству выбывающих (реализованных) ценных бумаг. При этом аналитический учет ведется на лицевом счете выпуска.

Методы ФИФО (FIFO) и ЛИФО (LIFO) - осуществление списания ценных бумаг одного выпуска с учетом очередности их зачисления на соответствующий счет второго порядка. При применении этих методов аналитический учет вложений в ценные бумаги одного выпуска ведется в разрезе отдельных ценных бумаг или их партий по каждому договору (сделке) на их приобретение по мере зачисления на соответствующий счет второго порядка.

Метод ФИФО (FIFO) - при выбытии (реализации) ценных бумаг на себестоимость выбывающих списываются вложения в соответствующее количество первых по времени зачисления на балансовый счет второго порядка ценных бумаг этого выпуска.

Метод ЛИФО (LIFO) - при выбытии (реализации) ценных бумаг на себестоимость выбывающих списываются вложения в соответствующее количество последних по времени зачисления на балансовый счет второго порядка ценных бумаг этого выпуска.

При выбытии (реализации) части ценных бумаг одного выпуска, приобретенных партией, на себестоимость выбывающих списываются вложения в выбывшие (реализованные) ценные бумаги этой партии пропорционально их количеству.

Принцип исполнения сделок на организованном рынке ценных бумаг - установленный организатором торговли порядок исполнения обязательств по поставке ценных бумаг и денежным расчетам по сделкам, заключенным в течение торгового дня (сессии).

Принцип брутто - обязательства по поставке ценных бумаг и денежным расчетам исполняются по каждой сделке.

Принцип нетто - исполняются нетто-позиция на получение/поставку ценных бумаг и сальдо расчетов, определяемые по итогам проведенных торгов.

Нетто-позиция - разница между требованиями и обязательствами кредитной организации на поставку/получение ценных бумаг одного выпуска, рассчитанная по итогам проведения торгов.

Нетто-позиция на поставку - превышение обязательств над требованиями на поставку ценных бумаг одного выпуска, рассчитанная по итогам проведения торгов.

Нетто-позиция на получение - превышение требований над обязательствами на получение ценных бумаг одного выпуска, рассчитанная по итогам проведения торгов.

Сальдо расчетов - разница между требованиями и обязательствами по уплате/получению кредитной организацией денежных средств по итогам проведенных торгов.

Эквивалентные ценные бумаги - ценные бумаги одного вида, выпущенные одним эмитентом, имеющие равные объемы закрепленных прав.

Величина выручки при оплате неденежными средствами (оценочная стоимость) - принимаемая к бухгалтерскому учету стоимость товаров (ценностей), полученных или подлежащих получению по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, в т.ч. при совершении операций мены ценных бумаг