Факторный анализ прибыли и рентабельности.

При факторном анализе прибыли изучают влияние таких факторов как:

1. Объем выручки от реализации товаров.

2. Структура реализации.

3. Себестоимость проданных товаров.

4. Коммерческие расходы.

5. Управленческие расходы.

6. Цена на реализацию товаров.

Существует ряд методов факторного анализа прибыли (Шеремет, Сэвидж, Балабанов – наиболее простой).

1. Влияние на прибыль изменения отпускных цен на реализованную продукцию:

Пр1 = Р1 – Р2

Пр – прибыль; Р1 – реализация в отчетном году;

Р2 – реализация в отчетном году в ценах базисного периода.

2. Влияние на прибыль изменений в объеме продукции:

Пр2 = Пр0 · К1 – Пр0

Пр0 – прибыль базисного года;

К1 – коэффициент роста объема реализованной продукции.

К1 = С1.0 / С0

С0 – себестоимость реализованной продукции базисного периода;

С1.0 – себестоимость реализованной продукции за отчетный период в ценах базисного периода.

3. Влияние на прибыль изменений в объеме продукции, обусловленное изменением структуры продукции:

Пр3 = Пр0 (К2 – К1)

К2 – коэффициент роста объема реализации по отпускным ценам.

К2 = Р1.0 / Р0

Р0 – реализация в базисном периоде;

Р1.0 – реализация в отчетном периоде в ценах базисного.

4. Влияние на прибыль экономии от снижения себестоимости:

Пр4 = С1.0 – С1

С1 – фактическая себестоимость реализованной продукции за отчетный период.

5. Влияние на прибыль изменения себестоимости за счет структурных сдвигов в составе продукции:

Пр5 = С0 · К2 – С1.0

6. Суммарное выражение влияния всех факторов на прибыль:

Пр = Пр1 + Пр2 + Пр3 + Пр4 + Пр5

Другой метод факторного анализа:

1. Рост выручки от реализации продукции:

2. Изменение прибыли за счет снижения НДС:

Факторный анализ прибыли позволяет разработать программу повышения прибыльности производственно-финансовой деятельности, мобилизовав выявленные резервы.

В соответствии с отчетом о прибылях и убытках прибыль от продаж рассчитывается как разница между выручкой и расходами по основной деятельности, которые включают себестоимость продукции, работ, услуг, коммерческие и управленческие расходы. Следовательно, сумма прибыли от продаж зависит от изменения выручки, себестоимости, коммерческих и управленческих расходов. Поэтому, абсолютное изменение прибыли от продаж является следствием изменения названных факторов.

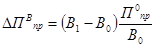

Влияние изменения выручки на сумму прибыли определяется следующим образом:

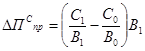

Влияние изменения себестоимости наизменение прибыли от продажопределяется следующим образом:

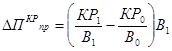

Влияние изменения коммерческих расходов наизменение прибыли от продажопределяется следующим образом:

Влияние изменения управленческих расходов наизменение прибыли от продажопределяется следующим образом:

Совокупное влияние факторов должно соответствовать абсолютному изменению прибыли:

В экономической теории принято различать понятия экономический эффект и экономическая эффективность.

Экономический эффект – экономическая категория, характеризующая абсолютный результат деятельности.

Экономическая эффективность – экономическая категория, характеризующая отношение полученного эффекта к затратам, произведенным для его достижения или ресурсам, необходимым для его достижения.

или

или

Экономический эффект выражается прибылью (объемом продаж, выручкой от реализации и др.) организации. При этом следует иметь в виду, что прибыль – это абсолютный эффект и сама по себе не может характеризовать уровень эффективности работы организации без соотнесения с авансированными или потребленными ресурсами.

Экономическая эффективность деятельности организации выражается показателями рентабельности. При этом в расчете большинства показателей рентабельности в качестве полученного эффекта выступает показатель чистой прибыли, однако может использоваться прибыль от продажи продукции, прибыль до налогообложения и др. На практике наибольшее распространение получил первый из них. В качестве затрат (ресурсов) могут выступать различные показатели, в частности, средняя величина активов, собственного капитала, себестоимости продукции, выручки и др.

На практике наиболее часто применяют следующие показатели рентабельности:

1. Рентабельность реализованной продукции:

,

,  , где

, где

Ррп – рентабельность реализованной продукции; Ризд – рентабельность произведённой продукции;

Ппр – прибыль от продаж;

Сп – полная себестоимость производства и реализованной продукции;

С – себестоимость продукции.

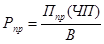

2. Рентабельность активов (имущества):

, где

, где

Ра – рентабельность активов, %; Рва – рентабельность внеоборотных активов, %;

Роа – рентабельность оборотных активов, %;

Рчок – рентабельность чистого оборотного капитала, %;

ЧП – чистая прибыль; А – средняя стоимость активов за расчетный период;

BA – средняя стоимость внеоборотных активов за расчетный период;

ОА – средняя стоимость оборотных активов за расчетный период;

ЧОК – средняя величина чистого оборотного капитала за расчетный период; (ЧОК = оборотные активы – краткосрочные обязательства).

3. Рентабельность собственного капитала:

, где

, где

Рск – рентабельность собственного капитала, %; Рак – рентабельность акционерного капитала, %;

В состав акционерного капитала (АК) ОАО или ЗАО включают уставный и резервный капитал;

Pча – рентабельность чистых активов, %; СК – средняя стоимость собственного капитала за расчетный период; ЧА – средняя стоимость чистых активов за расчетный период.

4. Рентабельность инвестиций:

, где

, где

Ри – рентабельность инвестиций по бухгалтерскому балансу, %;

И – инвестиции (собственный капитал + долгосрочные обязательства).

5. Рентабельность продаж: