Общее понятие таможенно-тарифного регулирования ВЭД.

Таможенно-тарифное регулирование (ст. 19 ФЗ ОГРВТД): в целях регулирования внешней торговли товарами, в том числе для защиты внутреннего рынка Российской Федерации и стимулирования прогрессивных структурных изменений в экономике, в соответствии с международными договорами государств - членов Таможенного союза и (или) законодательством Российской Федерации устанавливаются ввозные и вывозные таможенные пошлины.

Распространенным инструментом регулирования внешнеэкономической деятельности является таможенный тариф – свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу и систематизированным в соответствии с Товарной номенклатурой ВЭД.

Источниками правового регулирования внешнеэкономической деятельности РФ с применением тарифных инструментов являются: 1) Конституция РФ, 2) Таможенный кодекс ТС, 3) ФЗ РФ «О таможенном тарифе», нормативные акты Президента, Правительства РФ, Государственного таможенного комитета, Министерства финансов, Центрального банка, других органов федеральной исполнительной власти, 6) международные нормативно-правовые акты и соглашения.

Несмотря на то, что таможенно-тарифное регулирование относят к протекционистским, административным методам регулирования, его применение обусловлено рядом объективных причин:

· тарифы призваны защитить оборонные отрасли промышленности, которые необходимо развивать независимо от критерия экономической эффективности размещения ресурсов, так как в случае войны очень важна самообеспеченность экономики их продукцией, а также молодые отрасли национальной экономики от конкуренции более зрелых и эффективных иностранных фирм.

· тарифы позволяют увеличить внутреннюю занятость ресурсов и стимулировать совокупный спрос, что особенно важно в период приближения циклического спада производства. В результате ограничений импорта относительно возрастает величина чистого экспорта как компонента совокупного спроса, что способствует росту занятости и выпуска, а также улучшению состояния платёжного баланса страны по счёту текущих операций. В случае, если страна способна оказывать влияние на мировые цены, можно найти такой оптимальный уровень ставки тарифа, который принесёт ей чистый выигрыш.

· тарифы необходимы для защиты отечественных производителей от демпинга; помогают решать отдельные внешнеторговые проблемы.

Противники применения протекционистских мер отмечают, что таможенные тарифы почти всегда снижают уровень благосостояния в торгующих странах; одностороннее введение тарифов нередко приводит к торговым войнам, которые подрывают стабильность международной торговли и мировой экономики в целом. Тариф приводит к увеличению налогового бремени на потребителей, которые из-за тарифа вынуждены покупать как импортные, так и аналогичные местные товары по более высоким ценам.

Кроме того, импортный тариф приводит к общему повышению уровня цен и, как неизбежное следствие, стоимости жизни в стране. Сокращение экспорта из-за ограничения импорта может оказаться настолько значительным, что положительное влияние от введения тарифа на уровень занятости в отраслях, конкурирующих с импортом, может быть перекрыто отрицательным влиянием на занятость в экспортных отраслях. Тариф может привести к сокращению общего уровня занятости, защищая рабочие места на местных предприятиях, производящих товары, конкурирующие с импортом, импортный тариф в то же время приводит к сокращению занятости в экспортном и других связанных с ним секторах.

Таможенный тариф выполняет две основные функции: протекционистская – защита национальных товаропроизводителей и фискальная – обеспечение поступления средств в доходную часть бюджета.

Основными целями таможенного тарифа являются:

· рационализация товарной структуры ввоза товаров в страну;

· поддержание рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов на территории страны;

· создание условий для прогрессивных изменений в структуре производства и потребления товаров в стране;

· защита экономики страны от неблагоприятного воздействия иностранной конкуренции;

· обеспечение условий для эффективной интеграции Российской Федерации в мировую экономику.

В результате введения тарифа возникает несколько экономических эффектов, среди них следует отметить следующие.

1. Эффект доходов – объём увеличения доходов бюджета в результате обложения импорта пошлиной. Он исчисляется как размер импорта страны после введения тарифа, умноженный на размер таможенной пошлины. Эффект доходов не представляет собой потерю для экономики страны, но является потерей для потребителей, поскольку их доходы изымаются государством в доход бюджета. Происходит перемещение доходов из частного в государственный сектор.

2. Эффект передела – перераспределение доходов от потребителей к производителям продукции, конкурирующей с импортом. Исчисляется как разность между дополнительной прибылью, получаемой производителями в результате введения импортного тарифа, и его дополнительными издержками на производство дополнительного количества товара.

3. Эффект защиты – экономические потери страны, возникающие в результате необходимости внутреннего производства под защитой тарифа дополнительного количества товаров при более высоких издержках. По мере того как растёт защита внутреннего рынка с помощью тарифов, всё большее количество ресурсов, не предназначенных специально для производства данного товара, задействуется для его производства. Это приводит к наиболее высоким издержкам производства по сравнению с теми, которые страна понесла бы, покупая товар по более низкой цене у иностранного поставщика. Эффект защиты возникает в результате того, что более эффективные в производстве иностранные товары замещаются на внутреннем рынке менее эффективными в производстве местными товарами.

4. Эффект потребления– возникает в результате сокращения потребления товара в результате роста его цены на внутреннем рынке.

Таможенно-тарифное регулирование -метод государственного регулирования внешней торговли товарами, осуществляемый путем применения ввозных и вывозных таможенных пошлин.

Решением Комиссии Таможенного союза от 27 ноября 2009 г. N 130«О Едином таможенно-тарифном регулировании Таможенного союза Республики Беларусь, Республике Казахстан и Российской Федерации» было установлено, что в Республике Беларусь, Республике Казахстан и Российской Федерации применяются единая Товарная номенклатура внешнеэкономической деятельности таможенного союза (ТН ВЭД ТС) и ставки ввозных таможенных пошлин Единого таможенного тарифа таможенного союза.

Единый таможенный тариф Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ ТС) - свод ставок ввозных таможенных пошлин, применяемых к товарам, ввозимым на единую таможенную территорию Таможенного союза из третьих стран, систематизированных в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС).

С 28 августа 2012 года действует новая редакция единой ТН ВЭД ТС и ЕТТ ТС (Решение Совета Евразийской экономической комиссии от 16 июля 2012 г. №54).

Действующие ставкивывозныхтаможенных пошлин утверждены Постановлением Правительства Российской Федерации от 21 июля 2012 № 756.

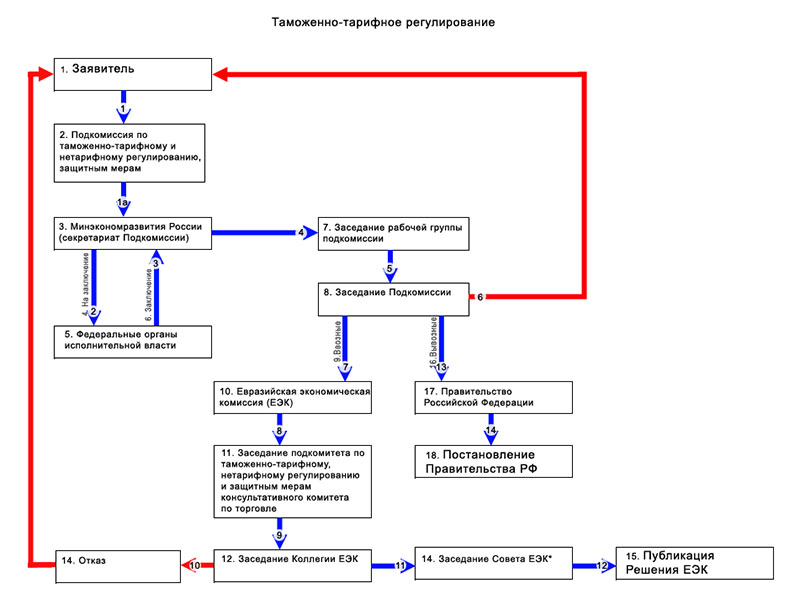

Для инициирования корректировки ставок ввозных таможенных пошлин необходимо направить заявление установленной формы с технико-экономическим обоснованием предлагаемой меры в подкомиссию по таможенно-тарифному и нетарифному регулированию, защитным мерам во внешней торговле Правительственной комиссии по экономическому развитию и интеграции.

Процедура рассмотрения вопросов по корректировке ставок таможенных пошлин

Схематично процедуру корректировки ставок ввозных таможенных пошлин можно представить следующим образом

***