Анализ и управление объемом производства и продаж.

Анализ состава и выполнения плана по выпуску и реализации продукции

Основные источники информации для проведения анализа промышленной продукции следующие:

- баланс предприятия, в котором готовая продукция отражается по фактически произведенной себестоимости;

- годовой план выпуска, а также квартальный, подекадный и помесячный план;

- первичные документы (приемосдаточные накладные, акты, счет-фактуры и платежные ведомости;

- форма 1-С (годовая).

Анализ начинается с проверки правильности включения отдельных элементов в состав готовой продукции. Готовая продукция - это прямой полезный результат деятельности предприятия и его подразделений.

В состав готовой продукции не включают:

- отходы;

- брак, даже если его можно реализовать;

- ремонт собственного оборудования, если только он не произведен на средства амортизационного фонда.

Продукция может быть проанализирована с точки зрения ее готовности в производственном цикле. Начальная стадия - незавершенное производство (вся продукция, находящаяся в обработке в пределах данного структурного подразделения и не имеющая законченного товарного вида).

Вторая степень готовности - полуфабрикат - это продукт, прошедший определенную обработку, но подлежащий дальнейшей переработке.

Третья стадия готовности - это готовая продукция, т.е. полностью закончившая свою обработку продукция в пределах данного предприятия. Готовая продукция должна иметь документы о сдаче' на склад, передаче заказчику, или отгрузке.

Учет продукции на предприятии ведется в следующих единицах:

- натуральные (м2, погонный метр);

- условно-натуральные единицы. Они позволяют получить общий итог выпуска разнородной продукции с учетом ее конкретных потребительских свойств;

- стоимостная характеристика и оценка.

При стоимостной оценке выделяют следующие показатели выпуска продукции:

v валовый оборот

BO=A + B + (Ni-N0),где

А - стоимость готовой продукции;

В - стоимость услуг;

(Ni – N0) - незавершенное производство.

v валовая продукция

ВП = А + Вс + (Ni – N0) + Пс,

где А - готовые изделия;

Вс - услуги по заказам со стороны;

(Ni – N0) - изменение остатков незавершенного производства;

Пс - полуфабрикаты, реализуемые на сторону.

v товарная продукция - это полностью подготовленная к реализации продукция в отчетном периоде

ТП = ВП - (Ni – N0),

гдеТП - товарная продукция;

ВП-валовая продукция;

(Ni- N0)-изменение остатков незавершенного производства.

v реализованная продукция - это сданная на склад и отгруженная в этом же периоде продукция

РП = ТП - (Oi – О0),

гдеРП - реализованная продукция;

ТП - товарная продукция;

(Oi – О0) - разность остатков готовой продукции на складе.

Между стоимостными показателями существует определенная взаимосвязь:

РП = K1• К2 • К3 • К4 • ВО,

гдеРП - реализованная продукция;

K1 - коэффициент реализации, показывающий, сколько реализованной продукции приходится на один рубль отгруженной продукции в данном периоде;

К2 - коэффициент отгрузки, показывающий, сколько рублей отгруженной продукции приходится на один рубль произведенной;

К3 - коэффициент товарности, показывающий, сколько рублей товарной продукции приходится на один рубль произведенной;

K4 - коэффициент соотношения валового оборота и валовой продукции;

ВО - валовый оборот.

Детальный анализ влияния каждого из элементов можно провести, используя метод цепных подстановок. Все стоимостные показатели при анализе оцениваются в динамике. С этой целью рассчитываются все динамические характеристики:

- абсолютный прирост (цепной и базисный);

- темп роста (цепной и базисный), выражается в процентах;

- темп прироста (цепной и базисный, темп роста-100 %);

- среднегодовой темп роста.

Более детально проводится анализ отгрузки и реализации продукции (помесячно, поквартально, за полгода и год). При этом фактические данные сравниваются с плановыми, рассчитывается процент выполнения плана, абсолютное отклонения, темпы роста и прироста.

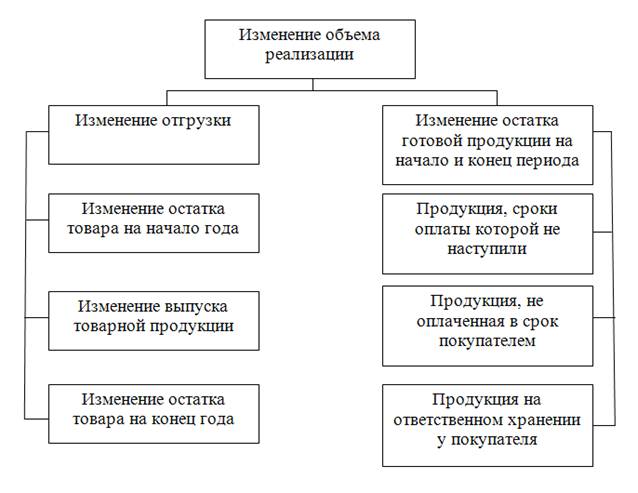

Факторный анализ объема реализации проводят по следующей схеме (рис. 5):

Рис. 5. Факторный анализ объема реализации продукции

Анализ проводят с помощью балансового уравнения, которое может быть двух видов:

♦ если выручка определяется по отгрузке, то балансовое уравнение имеет вид:

РП = ГПн + ТП - ГПк,

где РП - реализованная продукция;

ТП - товарная продукция;

ГПн, ГПк - остатки готовой продукции на складах на начало и конец периода соответственно.

♦ если выручка определяется после оплаты отгруженной продукции, то балансовое уравнение имеет вид:

РП = ГП н + ТП + ОТн – ОТк - ГП к,

где РП - реализованная продукция;

ТП - товарная продукция;

ГП н, ГП к - остатки готовой продукции на складах на начало и конец периода соответственно;

ОТн, ОТк - остатки отгруженной продукции, не оплаченной покупателем, на начало и конец периода соответственно.

Анализ выполнения плана по ассортименту и структуре (обоснование формирования и оценка эффективности ассортиментных программ)

Сам анализ ассортимента может проводиться только для сравнимой продукции, под которой понимают ту продукцию, выпуск которой осуществлялся в предыдущем периоде, и условия ее производства были обычными, т.е. изделия не являлись опытными образцами. Для анализа степени выполнения плана по ассортименту можно использовать следующие показатели:

- определение минимального процента по тем позициям ассортимента, план по которым не выполнен (например, изделие А - 84 %; В - 78 %; С - 108 %; D - 100 %, следовательно - минимальный процент у изделия В - 78 %);

- метод определения доли или удельного веса позиций в ассортименте, план по которым не выполнен, в общем их количестве (например, поз.4 - 100 %; поз.2 - 50%, следовательно - по позиции 2 план не выполнен на 50 %);

- расчетный коэффициент ассортиментности, рассчитывается методом зачета. В числителе зачтенная сумма выпуска продукции в пределах плана, а в знаменателе - плановый выпуск продукции.

| Изделие | План, % | Факт, % | Процент выполнения плана (по ассортименту) |

| А | 89,3 % | ||

| В | |||

| С | |||

| D | |||

| Итого |

Касс = (75 + 43 + 70 + 80): 300 • 100 % = 89,3%

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению структуры соотношения отдельных позиций в общем их выпуске. Изменение структуры оказывает влияние на следующие экономические показатели:

- на объем выпуска в стоимостной оценке;

- на материалоемкость товарной продукции;

- на себестоимость;

- на прибыль.

Для оценки влияния изменения структуры на объём выпускаемой продукции нужно провести следующие расчеты, для которых необходима некоторая информация:

♦ с учетом оптовой цены и объема выпуска продукции в натуральном выражении рассчитывают фактическую товарную продукцию в ценах плана и определяют произошедшие изменения по видам продукции.

Исходные данные для расчета влияния структуры на объем выпуска:

| Изделие | Оптовая цена, тыс. руб. | Объем производства (натуральные у. е.) | Товарная продукция | Изменение товарной продукции за счет структуры, млн. руб. | |||

| план | факт | план, млн. руб. | факт при плановой структуре, млн. руб. | факт, млн. руб. | |||

| А | -4350 | ||||||

| В | -1211 | ||||||

| С | + 2476 | ||||||

| D | + 5385 | ||||||

| Итого | — | + 2300 |

Коэффициент выполнения плана = 164400 : 160230 = 1,026 (102,6 %)

Факт при плановой структуре = К выполнения плана • план.

Если бы план производства был равномерно перевыполнен на 102,6 % по всем видам продукции, и не нарушилась бы запланированная структура, то общий объем производства товарной продукции составил бы 98500. При фактической структуре он увеличился бы на 2300 млн. руб., т.е. доля более дорогой продукции в общем объеме увеличилась.

♦ путем расчета средневзвешенных цен. Для этого определяется разница между средневзвешенной ценой при фактической структуре и средневзвешенной ценой при плановой структуре, затем эта разница умножается на фактический объем выпуска в натуральном выражении. Чтобы использовать этот метод, необходимо знать выпуск по видам изделий:

| Изделие | Плановая структура | Фактическая структура |

| А | 35,95 | 30,66 |

| В | 34,95 | 33,72 |

| С | 17,12 | 19,27 |

| D | 11,98 | 16,35 |

| Итого | 100% | 100% |

план: 160230 (у. е.) - 100 %-объем выпуска А-Х%

факт: 164400 (у. е.) - 100 % объем выпуска А - X %

При фактической структуре: (500 • 30,66 + 600 • 33,72 + 700 • 19,27 + 750 • 16,35) : 100 = ... - это средневзвешенная цена при фактической структуре.

При плановой структуре средневзвешенная цена равна: (500 • 35,95 + 600 •34,95 +700 • 17,12 + 750 «11,98): 100 = ...

Разность средневзвешенных цен будет равна + 14 тыс. руб. 14000 • 164400 = +2300 млн. руб.

Анализ качества выпускаемой продукции, обновления продукции и анализ ритмичности

Качество продукции характеризуют параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации, унификации, надежность и долговечность. Для характеристики качества выпускаемой продукции используют несколько групп показателей:

v индивидуальные показатели - это те, которые характеризуют определённые свойства продукции:

- полезность;

- надежность через показатели долговечности - это срок службы до первого капитального ремонта. Надежность - время работы до первого отказа;

- технологичность - это показатели, характеризующие эффективность конструкторских и технологических решений (энергоемкость, трудоемкость и т.д.).

v обобщающие показатели - эти показатели характеризуют качество всей продукции независимо от ее назначения и вида. В эту группу включают такие показатели как:

v удельный вес новой продукции в общем ее выпуске;

v удельный вес продукции, соответствующей мировым стандартам;

v удельный вес экспортируемой продукции, в том числе в высокоразвитые страны;

v доля продукции первого сорта в общем объеме выпуска;

v коэффициент сортности, который рассчитывают следующим образом. Стоимость фактического выпуска при фактическом соотношении сортов нужно разделить на стоимость фактического выпуска при плановом соотношении. Разница между числителем и знаменателем позволит выявить сумму незапланированных потерь, получаемых при изменении сортности выпускаемой продукции.

v косвенные показатели качества продукции:

- штрафы за некачественную продукцию;

- удельный вес бракованной продукции в общем массиве выпуска;

- затраты на выпуск бракованной продукции. Эти затраты складываются из издержек производства, связанных с выпуском бракованных изделий, минус ликвидационная стоимость и плюс затраты по дополнительным работам, связанным с исправлением брака;

- коэффициент распространенности брака - это отношение суммарных затрат на брак к себестоимости товарной продукции.

Сам анализ заключается в изучении динамики всех перечисленных показателей в анализе выполнения планов по их уровню, оценке причин этих изменений. Далее оценивается влияние изменения качественных характеристик на стоимостные показатели работы предприятия:

1) определяют изменение выпуска товарной продукции

∆Q = (р1 > р0) • q к,

где p1 и р0 - цены до и после изменения качества продукции;

q к - объем продукции повышенного качества.

2) изменение выручки от реализаций

∆В = (Z1 > Z0) • V р,

где Vр - объем реализации продукции повышенного качества;

Z 1и Z0 - себестоимость до и после повышения качества.

3) прирост прибыли

∆П = (p1 – р0) • Vp1 - (Z1 – Z0) • Vp1.

Для анализа влияния брака на потери товарной продукции используют следующую информацию:

1) себестоимость забракованной продукции;

2) расходы по исправлению брака;

3) стоимость брака по цене возможного использования;

4) сумма удержаний с виновных лиц;

5) потери от брака (строка 1 + стр. 2 - стр. 3 - стр. 4);

6) потери товарной продукции = стр. 5 • R прод., где R прод. – рентабельность продукции.

Анализ ритмичности рассматривается как степень соблюдения предусмотренных планом параметров производственного процесса в любые промежутки времени, для которых эти параметры установлены. Ритмичность реализации продукции обусловливается ритмичностью отгрузки, ритмичностью ее выпуска, и все эти показатели влияют на основные экономические показатели работы предприятия. Сам анализ ритмичности можно проводить, используя следующие рекомендуемые показатели:

1. Нахождение удельного веса фактически выпущенной продукции в каждой декаде в общем объеме месячного выпуска. Если показатель равен 33 %, то работа считается ритмичной, но данный показатель не учитывает плановое распределение выпуска.

2. Коэффициент ритмичности (рассчитывается методом зачетов).

К ритм. = ∑ П ф. :∑ П пл.,

где Пф - фактический среднесуточный процент выполнения плана, не выше планового уровня;

Ппл. - плановый среднесуточный процент выпуска.

3. Числа аритмичности. Для их определения суммируют относительные (в долях единицы) отклонения фактического выпуска от планового, раздельно за дни выполнения и перевыполнения плана и за дни невыполнения плана. Сумма положительных и отрицательных чисел по модулю дает общее число аритмичности выпуска продукции. При абсолютно ритмичной работе отклонение равно 0.

4. Показатель непропорциональности выпуска продукции.

К непр. = σ/П ср. арифм. ∙ 100%,

где σ - среднеквадратическое отклонение процента выполнения плана по каждому виду работ от среднего процента выполнения плана по участку или по цеху,

где d - линейное отклонение процента выполнения плана по определенному виду работ от среднего процента выполнения плана.

d = Пi - П ср. арифм.

| Виды работ | Объем работ в нормативах | Процент выполнения плана | |

| План | Факт | ||

| Токарные | 107,1 | ||

| Фрезерные | 112,5 | ||

| Сварочные | 76,9 | ||

| Шлифовальные | 81,3 | ||

| Итого: | 99,4 |

1. П ср. арифм. =(101,1 + 112,5+ 76,9 +81,3): 4 = 92,9

2. d 1 = 101,1 - 92,9 = 8,2

d2 = 112,5 – 92,9 = 19,6

d3 = 76,9 – 92,9 = - 16

d4 = 81,3 – 92,9 = - 11,6

d 12 = 67,24

d22 = 384,16

d32 = …

d42 = …

∑ d2= 841,96

3. σ =

4. К непр. = 14,51 : 92,9 • 100 %= 15,92 %.

Этот коэффициент показывает, в какой мере варьирует степень выполнения плана по отдельным видам работ. Чем выше этот коэффициент, тем больше несогласованность работы и максимального получения «узких мест».

5. Коэффициент ступенчатости

К ступенч. = m / n

где m - число дней, когда процент выполнения плана по объему производства был меньше, чем в предыдущий день;

n - общее число рабочих дней отчетного периода.