Аналітичний облік

Бутинець. Бухгалтерський фінансовий облік

Ведення аналітичного обліку спрямоване на забезпечення кількісно-сумовими та якісними (марка, сорт, розмір) даними в натуральному та вартісному вимірниках про наявність і рух об'єктів обліку, а також про місця зберігання й матеріально-відповідальних осіб. Аналітичний облік у межах рахунків запасів, витрат і доходів надає можливість здійснювати калькулювання собівартості продукції (товарів, робіт, послуг), контроль за витратами та визначення результатів діяльності за центрами відповідальності.

Структура Плану рахунків

Бутинець. Бухгалтерський фінансовий облік

План рахунків бухгалтерського обліку структурований за 10 класами, які описують укрупнені групи об'єктів бухгалтерського обліку:

1 Необоротні активи.

2 Запаси.

3. Кошти, розрахунки та інші активи.

4. Власний капітал і забезпечення зобов'язань.

5. Довгострокові зобов'язання.

6. Поточні зобов'язання.

7. Доходи і результати діяльності.

8. Витрати за елементами.

9. Витрати діяльності.

0. Позабалансові рахунки.

Кожен клас рахунків має конкретне призначення та відображає потреби зовнішніх і внутрішніх користувачів в інформації.

Рахунки класів 0-7 є обов'язковими для всіх підприємств.

Рахунки класу 9 "Витрати діяльності" ведуться підприємствами всіх форм власності, крім суб'єктів малого підприємництва, а також інших підприємств, діяльність яких не спрямована на здійснення комерційних операцій, з відкриттям за власним рішенням рахунків класу 8 "Витрати за елементами".

Суб'єкти малого підприємництва та інші підприємства, функціонування яких не спрямоване на здійснення комерційної діяльності, можуть вести бухгалтерський облік витрат з використанням лише рахунків класу 8 "Витрати за елементами" або в порядку, який наведено вище.

Рахунки класу 0 "Позабалансові рахунки" надають інформацію, яка розкривається в Примітках до річної фінансової звітності. Структура Плану рахунків пристосована до складання форм фінансової звітності.

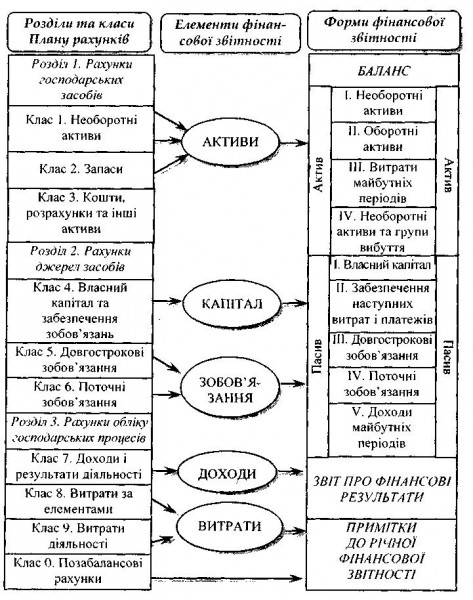

Взаємозв’язок Плану рахунків з елементами та формами звітності

Балансові рахунки побудовано таким чином, щоб їх сальдо відповідало сумам, які відображаються у статтях Балансу (ф. № 1). При цьому такі рахунки обєднані в класи згідно з розділами активу й пасиву

Балансу (ф. № 1). Показники розділів I-IV активу Балансу (ф. № 1) заповнюються на підставі даних рахунків класів 1-3, показники розділів I-V пасиву Балансу (ф. № 1) - на підставі даних рахунків класів 4-6.

Обороти рахунків, які застосовуються для обліку витрат, доходів і фінансових результатів діяльності, тобто рахунків класів 7-9, використовуються для заповнення показників Звіту про фінансові результати (ф. № 2). Дані по класу 0 переносяться до Приміток до річної фінансової звітності ф. № 5. Оскільки показники ф. № 6 "Додаток до приміток до річної фінансової звітності "Звітність за сегментами" деталізують дані ф. № 1 "Баланс", 2 "Звіт про фінансові результати" та 5 "Примітки до річної фінансової звітності", то можна стверджувати і про зв'язок Плану рахунків з формою № 6.

Схематично взаємозв'язок Плану рахунків і форм фінансової звітності можна представити наступним чином (рис.).

Робочий план рахунків

Бутинець. Бухгалтерський фінансовий облік

План рахунків бухгалтерського обліку призначений для використання підприємствами всіх організаційних форм та галузей промисловості, містить докладний перелік рахунків.

З наведеного переліку не всі можуть використовуватися конкретними суб'єктами господарювання. Тому підприємства формують робочий план рахунків залежно від галузі, виду, обсягів діяльності та ряду інших факторів.

Робочий план рахунків повинен бути побудований таким чином, щоб задовольняти потреби в аналітичній інформації для виконання всіх завдань бухгалтерського обліку -збереження майна власника, підготовки інформації для управління, визначення фінансового результату та розрахунків за податками тощо.