По данной классификации инвестиционные риски - это часть деловых рисков, связанных с предпринимательством, с инвестированием.

2.Методы и процессы управления рисками

Контроль над риском составляет существенную часть успешной торговли. Эффективное управление риском требует не только внимательного наблюдения за размером риска, но также стратегию минимизации убытков. Для борьбы с рисками применяются известные методы управления. Для уменьшения производственных рисков (например, невыполнения плановых заданий по объему и качеству выпускаемой продукции) разрабатываются соответствующие организационно-технологические мероприятия, включающие систему текущего и оперативно-календарного планирования, систему управления качеством и другие аналогичные мероприятия, имеющие целью создание на предприятии системы, исключающей невыполнение плановых заданий в срок и надлежащее качество продукции. Для снижения других рисков разрабатываются адекватные мероприятия, главным критерием которых является их эффективность, т. е. отношение результата (уменьшение убытков или прирост прибыли) к затратам на их осуществление.

Главная проблема управления рисками во внешнеэкономической деятельности предприятия состоит в управлении рисками, наступление которых не зависит от усилий предприятий, и которые являются внешними. Можно выделить следующие группы методов, направленных на уменьшение возможных убытков, вызываемых этими рисками: страхование; хеджирование как метод использования биржевых фьючерсных контрактов и опционов.

Применение различных форм и методов расчетно-кредитных отношений, сводящих к минимуму риск неплатежа за поставленные товары, или неполучения товаров против их оплаты. Например, подтвержденный документарный аккредитив, различные банковские гарантии, авалирование, залог и др.

Анализ и прогнозирование конъюнктуры (спроса, предложения, цены) на внешнем рынке, планирование и своевременная разработка мероприятий за счет собственных и заемных ресурсов с целью избежать возможных убытков, вызванных неблагоприятными конъюнктурными изменениями.

Другие методы (уклонение от риска, компенсация риска и его последствий, локализация риска, распределение (диссипация) риска).

Среди методов управления рисками в ВЭД значительное место отводят страхованию.

По своей природе страхование — форма предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных рисков. В принципе, это также передача риска. Стороной, принимающей финансовые риски в данном случае, выступает страховая компания. Цель страхования субъекта экономики - защита от финансовых последствий (имущественного ущерба) вследствие наступления неблагоприятных событий. Экономическая сущность страхования заключается в создании резервного (страхового) фонда, отчисления в который для отдельного страхователя устанавливаются на уровне, значительно меньшем сумм ожидаемого убытка и, как следствие, страхового возмещения.

Наряду со страхованием применяют также другие методы управления рисками. Для управления рисками, связанными с падением цен на биржевые товары, фондовые ценности, а также неблагоприятным падением курса валют, широко применяются различные методы хеджирования.

Преимущество хеджирования – возможность оперативного принятия решений, сравнительно невысокая стоимость. К недостаткам следует отнести относительно узкий спектр действия (только ценовые параметры сделок на товары, фондовые ценности и валюту), сложность используемых приемов, которые требуют высокого уровня квалификации специалистов. Это позволяет использовать этот метод, как правило, на крупных предприятиях и при больших объемах внешнеэкономических операций (на российских предприятиях практически не используется).

Отдельная область управления рисками в ВЭД связана с расчетно-кредитными отношениями и предполагает использование довольно большого разнообразия форм и методов. К основным из них относятся: применение безотзывного подтвержденного документарного аккредитива при расчетах за поставку товара; использование банковских гарантий (например, авалирование переводных векселей – тратт и др.).

Преимущество данного механизма снижения рисков – простота и доступность использования для участников ВЭД, недостаток – относительная дороговизна данного типа услуг.

Перечисленные способы не в состоянии обеспечить абсолютную защиту от возможных рисков, хотя и могут существенно их уменьшить. В значительной мере риски могут быть предотвращены путем эффективного внутрифирменного управления (например, диверсификацией деятельности и др.). Наибольший эффект может быть достигнут за счет сочетания, комбинации различных методов управления рисками: страхованием, хеджированием, применением современных методов управления, форм и методов расчета во внешнеэкономических операциях

Управление рисками включает в себя четыре основных процесса: идентификация, анализ, планирование и контроль рисков.

Идентификация рисков – это первая стадия процесса управления ими. На этом шаге выявляются и описываются риски, которые могут возникнуть при реализации проекта, а также взаимосвязи рисков между собой. Выявленные риски классифицируются по группам (например, могут быть определены следующие категории рисков: финансовые, технологические, политические, профессиональные, форс-мажор и т.д.).

На этапе анализа производится оценка рисков. Здесь подсчитываются вероятности рисков и ущерба, который они могут нанести, а также определяются границы рисков. После этого риски группируются по степени важности и выделяются наиболее важные из них, которые будут тщательно отслеживаться на протяжении всего срока ведения проекта.

После идентификации и анализа рисков на стадии планирования разрабатываются мероприятия по предотвращению рисков и устранению их последствий, если они все же произойдут. Соответствующие документы включают в себя описание действий по реагированию на возникновение каждой из возможных проблем и перечень лиц, ответственных за осуществление соответствующих действий по их нейтрализации

Задачей этапа контроля является мониторинг выявленных рисков и осуществление планово-предупредительных мероприятий. На основании данных такого мониторинга происходит инициирование ответной реакции на проблемную ситуацию в случае выявления таковой. Правильно организованный контроль выполнения проекта обеспечивает руководство компании качественной и своевременной информацией для принятия решений по предотвращению рисков.

По ходу проекта могут выявляться новые риски или меняться степень их влияния на проект. Именно поэтому управление рисками представляет собой замкнутый цикл, в котором за контролем опять следует стадия идентификации и так вплоть до окончания проекта.

Строительное производство подчиняется общим законам экономической теории, однако, строительство, как отрасль народного хозяйства имеет свои специфические особенности. Понимание и учет этих объективных закономерностей - необходимое условие для успешной реализации проекта. Основными особенностями строительной индустрии являются:

· • Неподвижность конечной продукции и миграция средств производства.

· • Монументальность и высокая материалоемкость зданий и сооружений.

· • Зависимость от природно-климатических воздействий окружающей среды.

· • Длительность производственного цикла и высокая стоимость строительной продукции и другие особенности.

· • Различная степень концентрации и рассредоточенности строительных объектов.

· • Особенности кооперирования в строительстве и другие особенности.

Особенности строительной отрасли не могли не отразится на возможности недостижения конечной цели, ожидаемых результатов или осуществление запланированной деятельности, вследствие объективно существующих причин, данными причинами в строительном производстве являются риски. Риски - вероятность получения в результате какого-либо действия или бездействия отрицательных показателей вследствие отклонения реальной ситуации от планируемой. Из-за неопределенности вопросов в области классификации рисков и

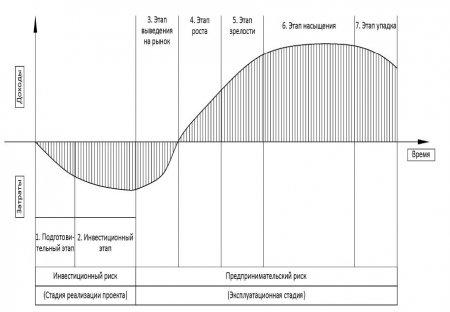

степени их влияния, каждая компания структурируют их по-своему. В связи с этим образовалось обширное "поле" для исследования данной тематики. Для того, чтобы понять какие виды рисков и на каком этапе возникают необходимо проанализировать жизненный цикл строительного объекта, представленный в виде графика (рис. 1):

Рис.1 Жизненный цикл строительного объекта.

Из графика видно, что риски в строительной индустрии можно классифицировать на два типа: инвестиционные и предпринимательские.

Инвестиционный риск делится на следующие типы:

· • незавершения строительства;

· • риск превышения затрат;

· • производственный риск;

· • риски, связанные с рынком;

· • финансовые риски;

· • риски консервации проекта.

Предпринимательский риск делится на следующие типы:

· • риск, связанный с реализацией инвестиционного проекта;

· • риск, связанный с хозяйственной деятельностью самой строи-

тельной фирмы.

Наиболее важными с точки зрения влияния на строительную индустрию в целом и на компании, которые задействованы в строительной отрасли в частности являются производственные риски.

Производственные риски - это вероятность совершения работ непроектного уровня. Классифицируют четыре фактора производственного риска: организационные, технические, физические и управленческие факторы.

Риск - неотъемлемая трудно прогнозируемая составляющая любого вида деятельности. Проблема состоит не в том, чтобы избежать риска вообще (что делает задачу невозможной для решения), а в том, чтобы предвидеть типы возможных рисков, оценки их величин, и выработки мер по уменьшению последствий.

Существуют достаточно большое количество способов для оценки риска. Для каждой строительной организации предпочтительней своя модель оценки этих показателей в соответствии с определенной деятельностью строительной компании. Основными, из которых являются статистический и экспертный методы.

При экспертном методе оценок собирают и обобщают мнение опытных специалистов (руководителей строек, менеджеров, консультантов, бригадиров и др.) о вероятности отклонений в объемах, трудоемкости и продолжительности работ, намеченных в проекте. Это позволяет заранее выявить рискованные ситуации и дать более достоверный прогноз ожидаемых результатов.

При статистическом методе используются показатели по работам на раннее оконченных аналогичных объектах. Очевидно, чем больше аналогов и чем они ближе к рассматриваемому проекту, тем точнее можно определить показатели риска.

Риск - неотъемлемая трудно прогнозируемая составляющая любого вида деятельности. Проблема управления рисками является одной из ключевых направлений деятельности организации. Существуют ряд методов управления рисками основными из которых являются: прогнозирование, распределение риска между участниками, страхование и резервирование.

Прогнозирование риска - предвидение возможных рисков, оценка степени их влияния на деятельность компании и выработка мер по уменьшению последствий.

Распределение риска между участниками - основной принцип заключается в том, чтобы передать максимальную ответственность за риск тому участнику, который лучше всех может его контролировать.

Страхование - есть по существу передача определенной степени риска на страховую компанию.

Резервирование - создание резервов для покрытия потерь от влияния рисков. Резерв повышает надежность функционирования системы.

В управлении рисками необходимым условием является их учет и оценка степени влияния на результат деятельности. Экономическая эффективность компании может быть сведена к нулю, а возможно и выйти на убыточный уровень, если не учитывать возможные варианты развития событий, а также вероятность получения отрицательного результата, чем и являются риски. Риски - это неотъемлемая часть предпринимательской деятельности, поэтому их учет важен для повышения рентабельности, инвестиционной привлекательности, повышения производительности труда, снижения аварийности, а также для процветания компании.

Ключевые аспекты в управлении строительными рисками:

1. Управление целями Проекта строительства, которое включает в себя основные процедуры, обеспечивающие точное достижение целей Проекта:

- определение долгосрочных инвестиционных целей Проекта совместно с Заказчиком; оформление «Технического задания Проекта»;

- доведение целей и задач Проекта в целом и каждого участка ответственности в частности до всех участников Проекта (проектировщиков, подрядчиков, субподрядчиков, поставщиков, консультантов, экспертов);

- обеспечение соблюдения участниками Проекта точного достижение целей Проекта.

- обоснованная корректировка тактических задач в соответствии с изменяющимися условиями окружающей действительности и временем.

2. Управление сроками реализации Проекта строительства, которое включают в себя следующие основные процедуры, обеспечивающие своевременное завершение Проекта:

- определение состава работ: разбивка полного цикла Проекта на составные технологические операции;

- составление взаимосвязей между операциями, распределение границ ответственности между исполнителями операций; оформление «Протокола разграничения обязанностей и ответственности участников Проекта»;

- оценка длительности отдельных операций, разработка и оформление «Сводного плана реализации Проекта», краткосрочных Планов-графиков этапов работ;

- регулярный контроль выполнения «Сводного плана реализации Проекта», краткосрочных Планов-графиков этапов работ;

- осуществление координации и взаимодействия всех участников процесса, решение спорных или конфликтных ситуаций;

- контроль своевременного и непрерывного финансирования всех участников процесса строительства объекта;

- обоснованная корректировка «Сводного плана реализации Проекта».

3. Управление стоимостью Проекта включает в себя процедуры, обеспечивающие строгое соблюдение запланированного «Бюджета Проекта»:

- определение состава и количества ресурсов (людей, оборудования, материалов), необходимых для выполнения операций Проекта.

- оценка рыночной стоимости ресурсов, необходимых для выполнения операций Проекта; формирование и оформление общего «Бюджета Проекта».

- проверка (расчет) сметной стоимости строительно-монтажных работ на соответствие проектным решениям, нормативно-правовым документам, правильности применения расценок, повышающих коэффициентов, норм затрат;

- обоснованная корректировка «Бюджета Проекта».

4. Управление рисками Проекта включает в себя процедуры, обеспечивающие непрерывный процесс идентификации, анализа и реагирования на проектные риски:

- идентификацию и определение списка рисков, являющихся существенными для Проекта; описание рисков.

- качественный и количественный анализ рисков, градация рисков по степени влияния на цели Проекта; оценка вероятности наступления рисков, оценка последствий рисков и их влияния на цели Проекта.

- своевременное реагирование: разработка превентивных мероприятий по недопущению (или эффективных процедур ликвидации последствий) ухудшения качества, срыва сроков строительства, увеличения стоимости строительства.

5. Управление качеством строительства включает в себя процедуры, необходимые для достижения заданных Заказчиком характеристик объекта строительства:

- определение стандартов качества и критериев оценки объекта совместно с Заказчиком;

- регулярный технический надзор на всех этапах строительно-монтажных работ, входной контроль качества используемых материалов, контроль соблюдения технологии строительства, контроль соблюдения на объекте правил техники безопасности, пожарной безопасности, охраны труда;

- организация и проведение контрольно-экспертных процедур и лабораторно-инструментального контроля;

- приемка/дефектовка результатов выполненных строительно-монтажных работ, контроль устранения выявленных дефектов.

6. Управление договорными отношениями и обязательствами включает процедуры, необходимые для получения результатов, продуктов и услуг, обеспечивающих достижение целей Проекта, от всех участников Проекта:

- определение предмета и условий договора, обязанностей контрагента, срока выполнения обязательств и стоимости услуг (работ), в соответствии с «Протоколом разграничения обязанностей и ответственности участников работ», «Сводным планом реализации Проекта», «Бюджетом Проекта»;

- организация конкурса потенциальных подрядных организаций, анализ предложений и выбор победителей, заключение договоров;

- отслеживание выполнения условий заключенных договоров, регулярные взаимоотношения с контрагентами для обеспечения исполнения договорных обязательств;

- своевременное предъявление претензий к контрагентам за невыполнение договорных обязательств;

- закрытие договоров и проведение итоговых взаиморасчетов по договорам, включая разрешение споров.

Управление строительными проектами представляет собой системный эффективный подход к выполнению требований Заказчика, обеспечению неизменно высокого качества строительства, технологически грамотной организации процесса строительно-монтажных работ.